Приобретение нового объекта основных средств.

Учет объектов основных средств состоит из четырех самостоятельных этапов, соответствующих «жизненному циклу» объектов основных средств:

- приобретение (или создание) нового объекта основных средств, формирование первоначальной стоимости объекта;

- принятие объекта основных средств к учету, то есть принятие решения предприятием о начале эксплуатации данного объекта основных средств;

- эксплуатация (участие в хозяйственной деятельности) объекта основных средств, включая ремонт и модернизацию объекта ОС;

- выбытие объекта – прекращение эксплуатации объекта основных средств.

Рассмотрим все циклы «жизни» объектов основных средств.

Приобретение нового объекта основных средств.

Начинается этап получения предприятием объекта основного средства с принятия решения о приобретении, а завершается - определением всей суммы затрат на получение нового объекта основных средств. Сумма затрат предприятия на создание (приобретение) объекта основных средств носит название первоначальной стоимости объекта основных средств. Величина «первоначальной стоимости» для каждого объекта основных средств является важной величиной и сопровождает объект на протяжении всей его «жизни».

Учет стоимости объектов основных средств ведется без учета НДС.

Имеется несколько способов приобретения объектов основных средств.

- Приобретение отдельного основного средства готового к использованию;

- Приобретение оборудования требующего монтажа;

- Строительство объектов основных средств;

В бухгалтерском учете приобретение готовых к эксплуатации объектов основных средств отражается на активном счете 08.04 – «Приобретение объектов основных средств».

В том случае, если предприятие приобретает новые основные средства путем строительства объектов основных средств, то учет всех затрат на строительство, включая затраты на проектирование, возведение конструкций, строительство дорожной сети, установку и монтаж оборудования и другие расходы в соответствии с проекто-сметной документацией ведется на субсчете 08.03 счета 08 «Строительство объектов основных средств». Учет затрат на приобретение оборудования требующего монтажа может вестись как по дебету счета 08.03 так и по дебету счета 07 «Оборудование к установке».

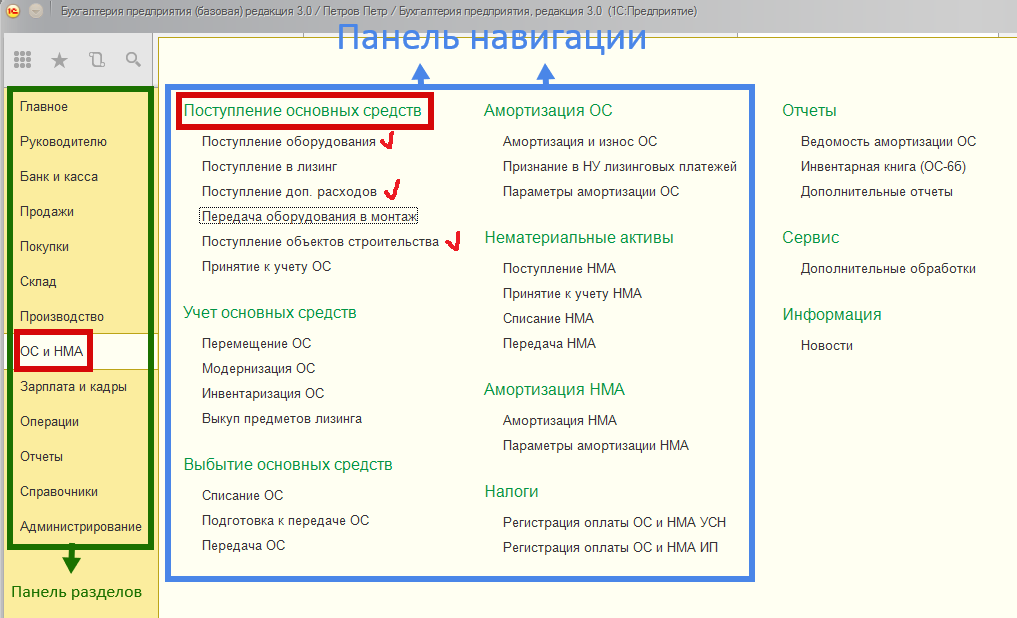

Учет основных операций по формированию первоначальной стоимости объектов основных средств ведется в журналах документов: «Поступление оборудования», «Поступление доп. расходов», «Поступление объектов строительства», «Передача оборудования в монтаж», расположенных в панели разделов «ОС и НМА», панели навигации «Поступление основных средств» (Рис. 1).

Рис. 1

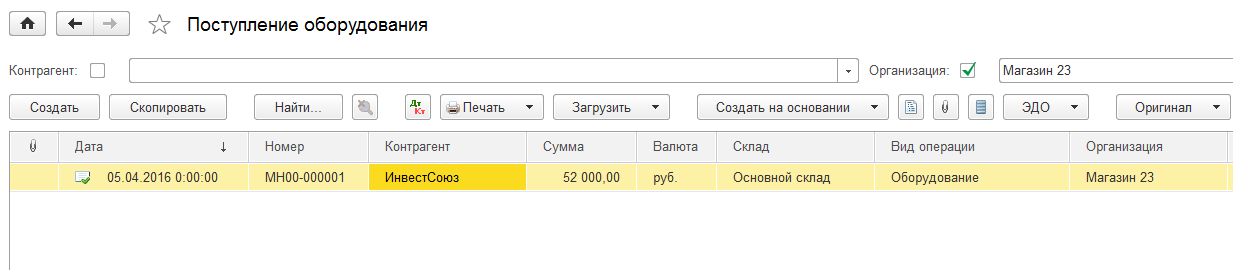

Форма журнала документов «Поступление оборудования» представлена на рис. 2.

Рис. 2

Общий вид этого журнала документов имеет такой же вид как и уже рассмотренные нами журналы «Кассовые документы», «Банковские выписки». Журнал документов «Поступление оборудования» снабжен командами «Создать», «Скопировать», «Найти» и другими.

Приобретение отдельного основного средства готового к использованию

Рассмотрим процесс формирования первоначальной стоимости отдельного объекта основных средств готового к использованию на примере.

Пример №1

Предприятие закупает швейное оборудование в комплекте стоимостью 400 000 рублей. Стоимость транспортных расходов по доставке оборудования от поставщика – 40 000. Затраты на установку оборудования в цехе с учетом монтажных работ – 35 000. Затраты на наладку и первый запуск оборудования – 20 000. Все цены указаны без НДС.

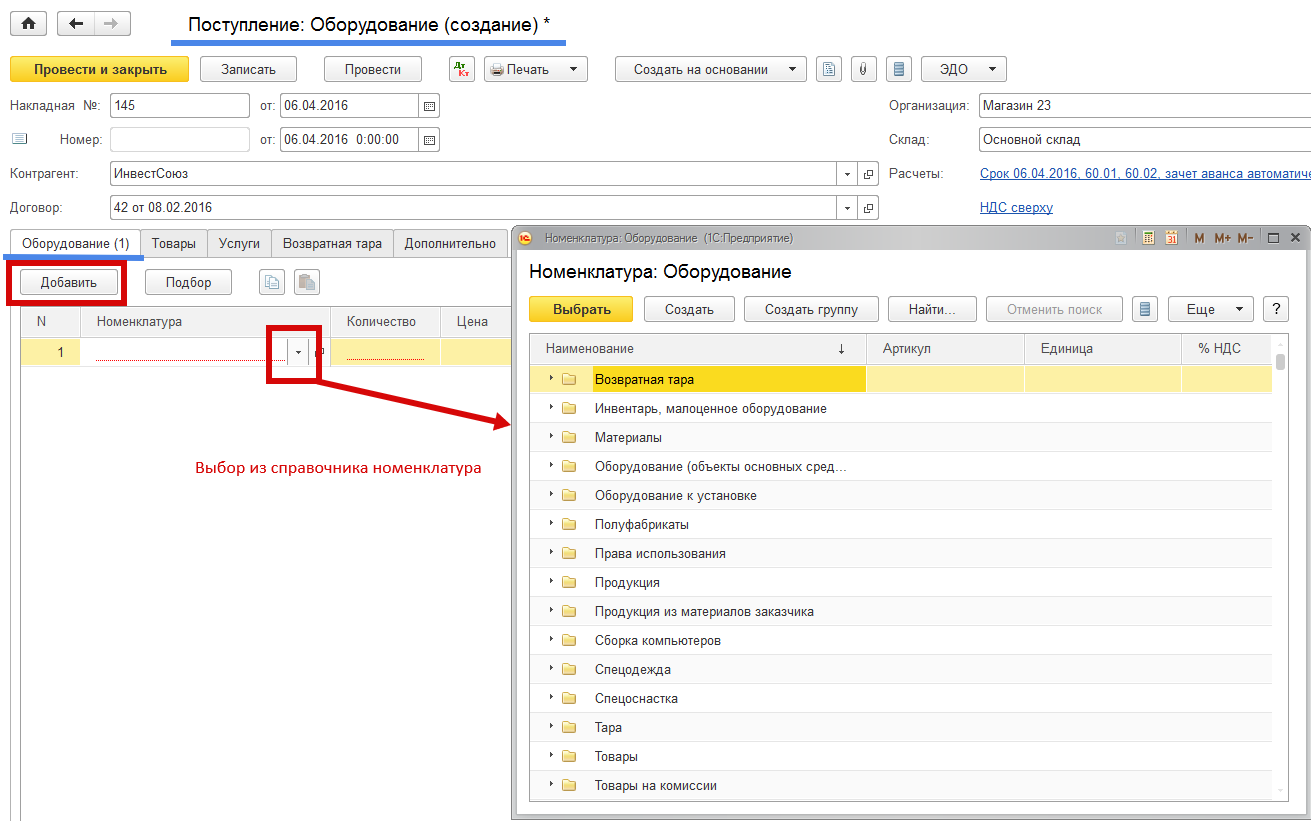

В журнале «Поступление оборудования» нажимаем на кнопку «Создать». Отрывается документ «Поступление: Оборудование (создать)» (Рис. 3).

Рис. 3

Заполняем реквизиты «шапки» документа: «Контрагент» (он же поставщик), «Договор», «Склад» (на этот склад будет приходоваться оборудование), номер и дату накладной от поставщика. Переходим к заполнению табличной части документа. Используем закладку «Оборудование». Добавляем новую номенклатуру (команда «Добавить»). Нажимаем кнопку и переходим в справочник «Номенклатура». В папке «Оборудование (объекты основных средств)» создаем новую номенклатуру «Швейное оборудование» и добавляем его в строку табличной части.

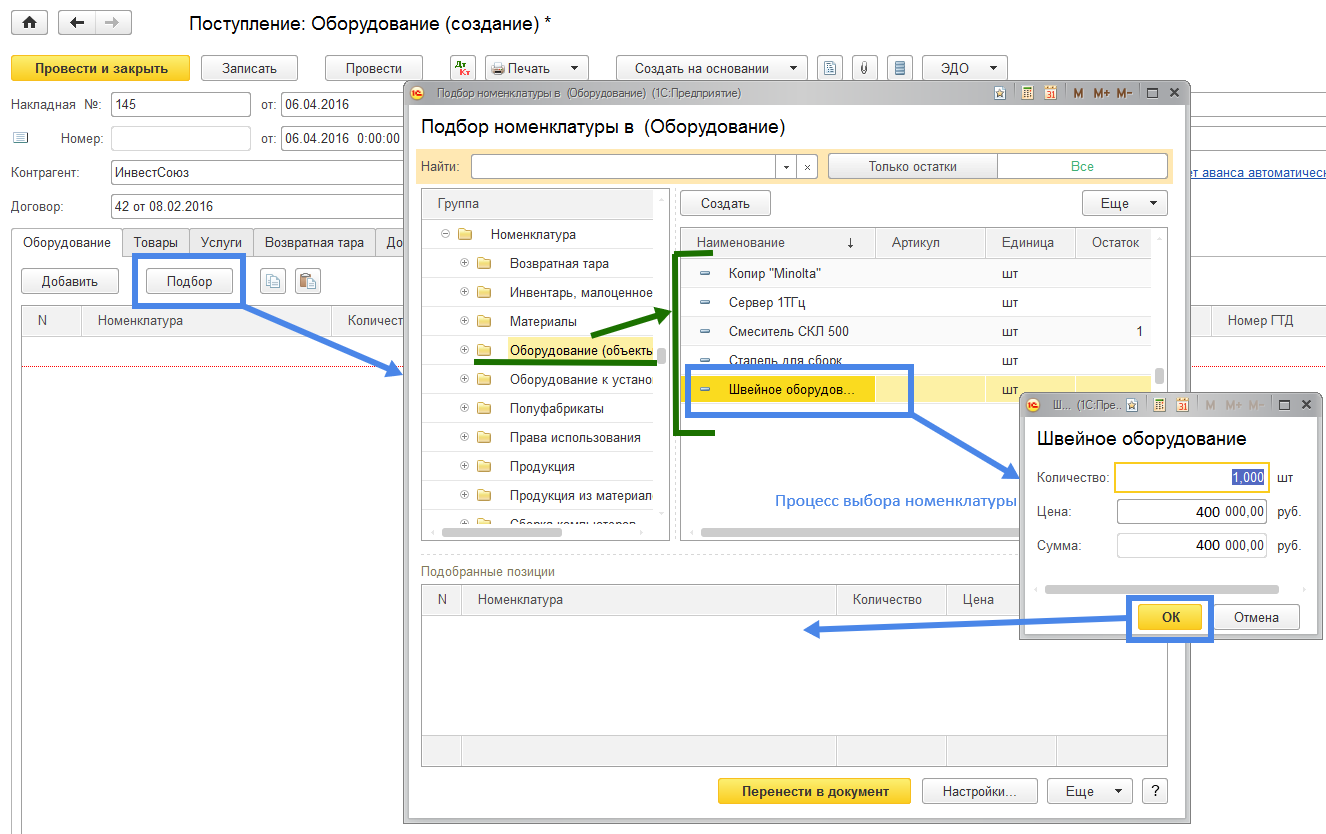

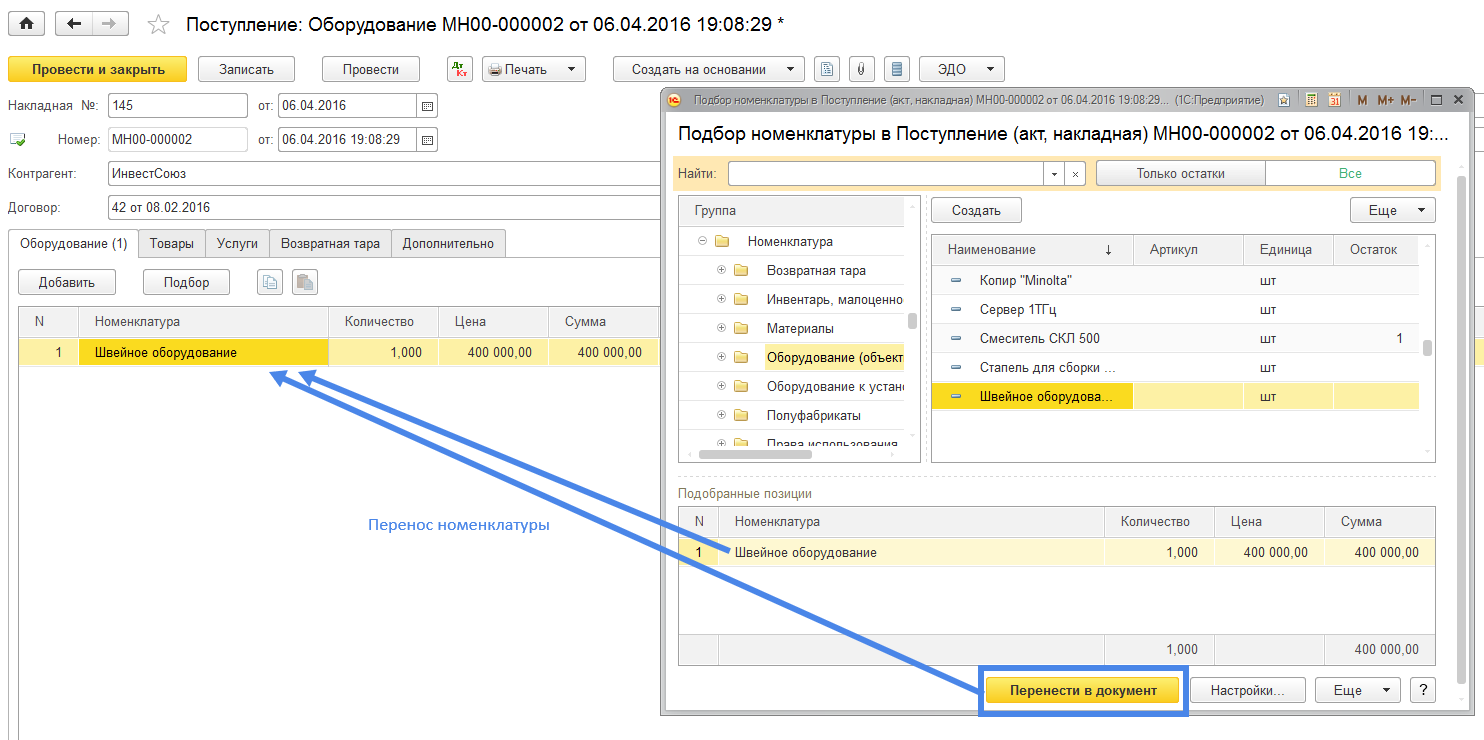

Другой путь создания нового элемента номенклатуры «Швейное оборудование» с последующим занесением его в строку «Номенклатура» табличной части документа «Поступление:Оборудования» - это использование вместо команды «Добавить» режима «Подбор» (Рис.4).

Рис. 4

Нажатие на кнопку «Подбор» открывает форму «Подбор номенклатуры в (Оборудование)». Эта форма объединяет в себе три формы. Левая – это справочник «Номенклатура», представленный в виде «папок» (верхних уровней справочника), правая часть показывает «внутренность папки» – номенклатуру, которая входит в верхний уровень группы номенклатуры. Нижняя часть формы «Подбор номенклатуры в (Оборудование)» является накопителем для выбранной номенклатуры.

При выборе номенклатуры «Швейное оборудование» (дважды «кликнуть» мышкой на выбранной строке номенклатуры или использовать клавишу «Enter») открывается форма выбора «Швейное оборудование» с полями «Количество», «Цена» и «Сумма». Поля «Количество» и «Цена» подлежат заполнению. Нажатие на кнопку «ОК» переносит номенклатуру «Швейное оборудование» в нижнюю форму «Подобранные позиции». При последующем нажатии на клавишу «Перенести в документ» выбранная номенклатура переносится в табличную часть документа «Поступление: Оборудование» с соответствующими реквизитами «Количество», «Цена», «Сумма» (Рис. 5).

Рис. 5

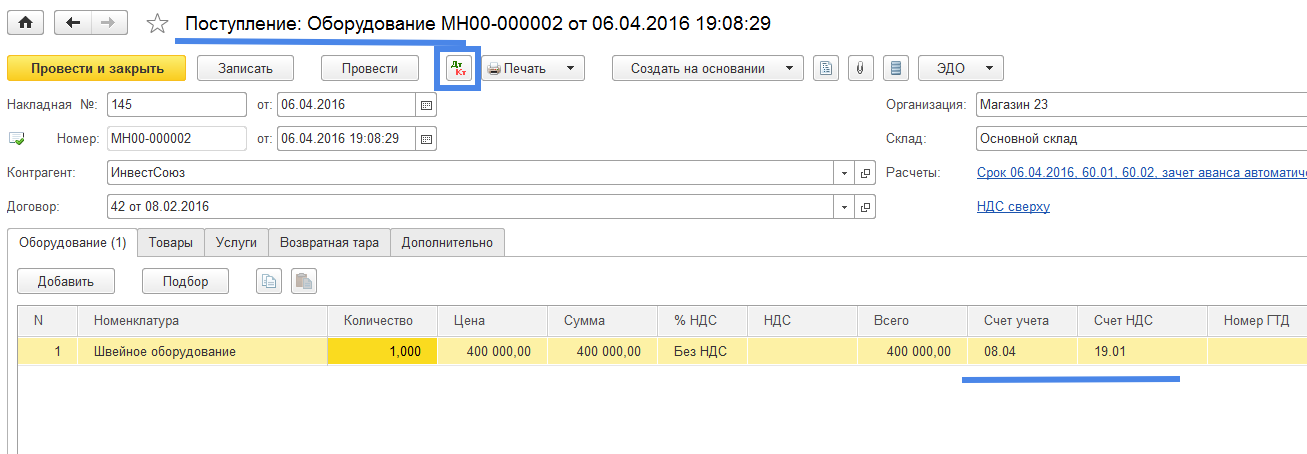

Вид документа «Поступление: Оборудование» с закладкой «Оборудование» представлен на рис. 6.

Рис. 6

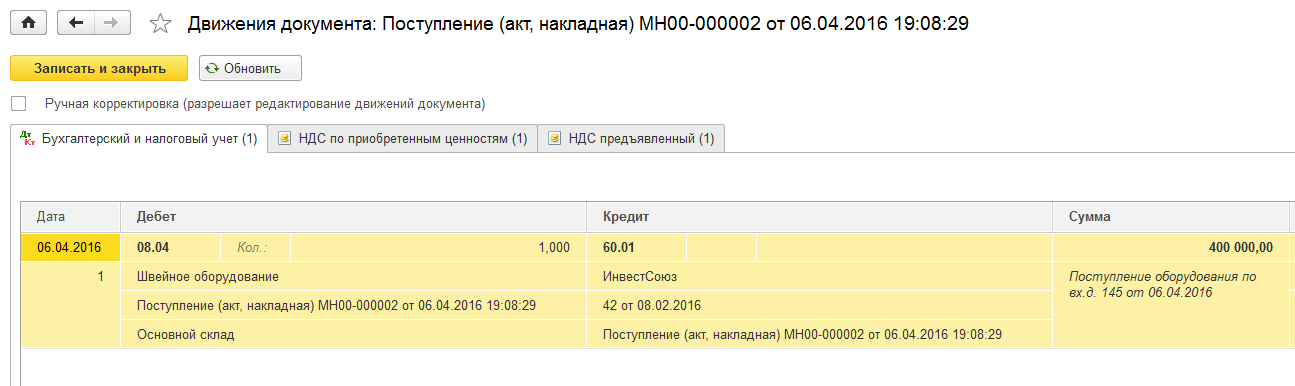

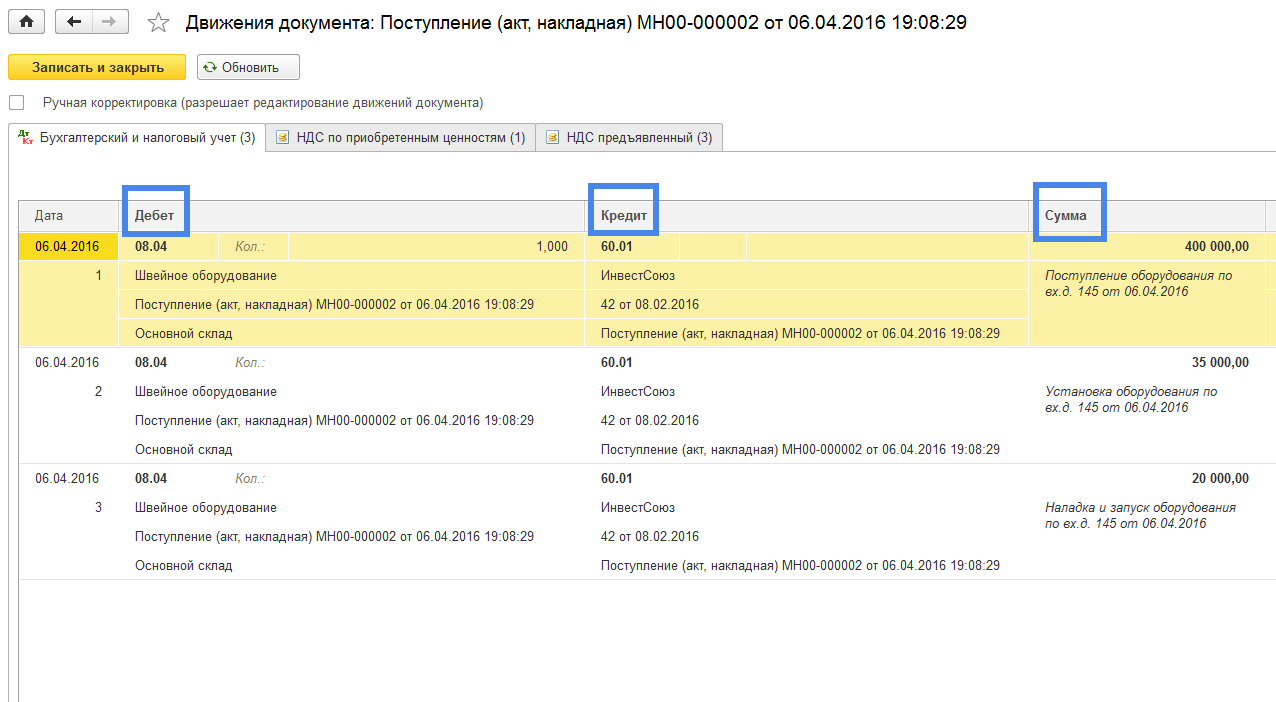

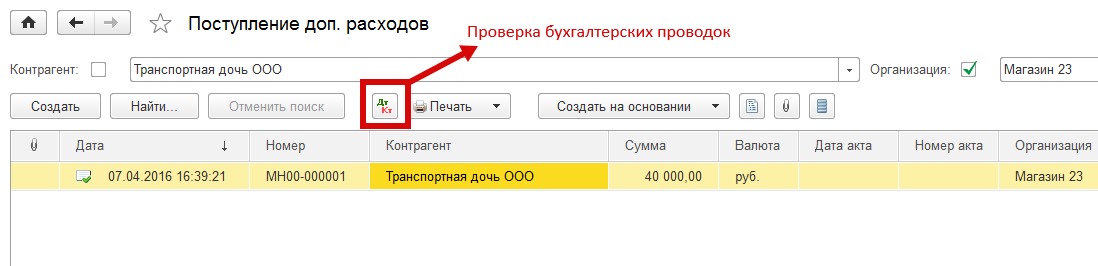

Проверим созданные данным документом бухгалтерские проводки: нажмем на кнопку (Рис.7). Должно быть Дт 08.04 – Кт 60.01 – 400 000 руб.

Рис. 7

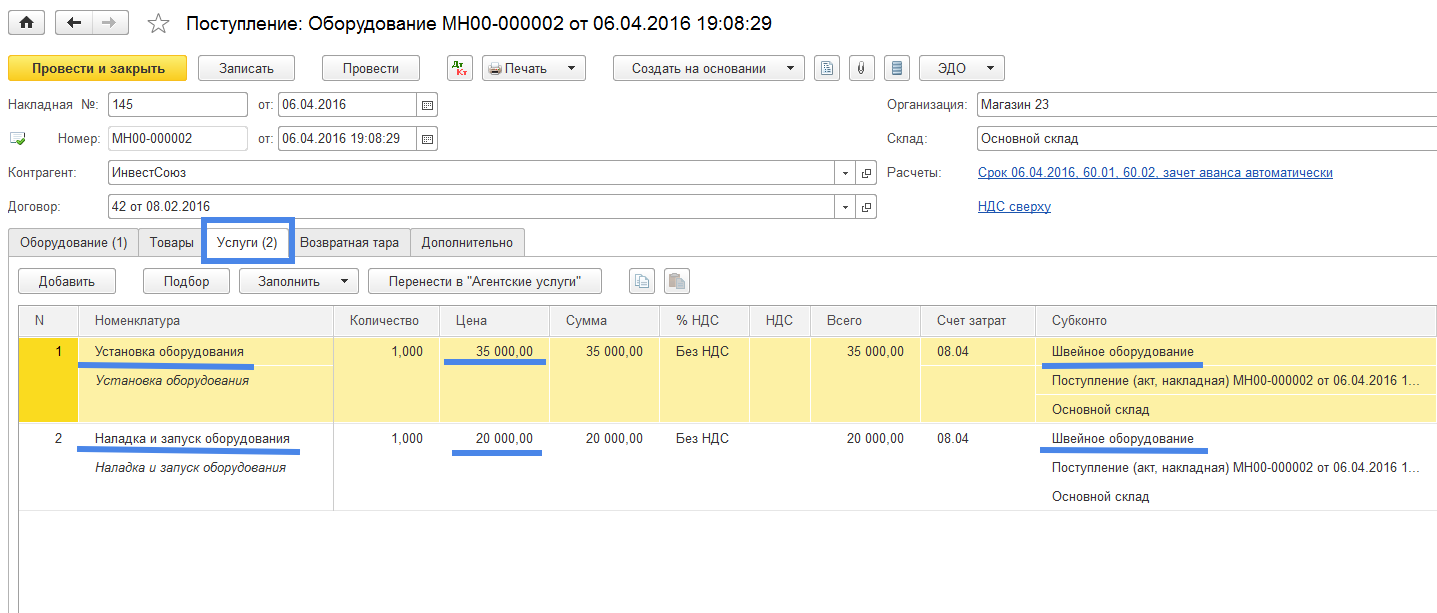

Далее отразим в учете затраты на поступление нового объекта основных средств дополнительные расходы, связанные с приобретением, установкой и наладкой приобретенного оборудования. Учтем Затраты на установку оборудования в цехе с учетом монтажных работ – 35 000 рублей и Затраты на наладку и первый запуск оборудования – 20 000 рублей. В связи с тем, что эти услуги нам предоставила фирма, которая поставила нам оборудование, то в приходном документе на швейное оборудование отразим эти затраты во вкладке «Услуги» (Рис. 8).

Рис. 8

В каждой строке табличной части проставим счет затрат - 08.04, укажем субконто «Швейное оборудование», проведем документ и проверим бухгалтерские проводки (Рис. 9).

Рис. 9

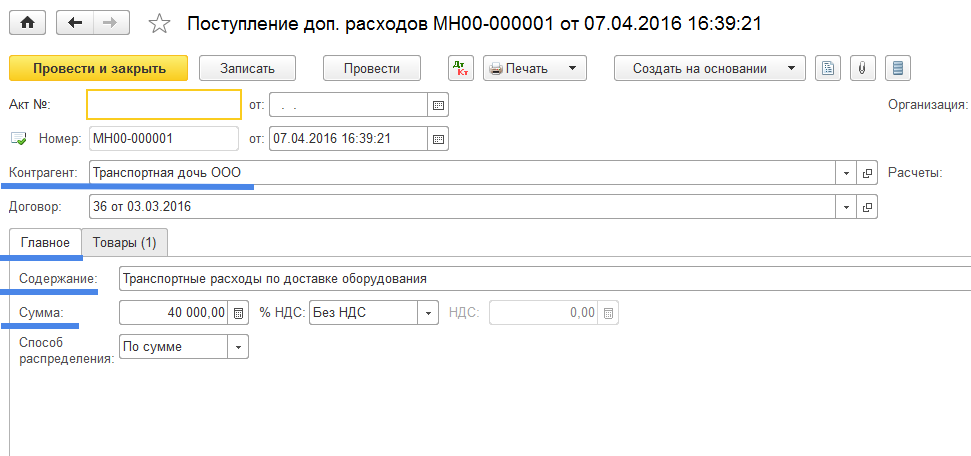

Видим, что к стоимости объекта основных средств «Швейное оборудование» учитываемого по дебету счета 08.04 добавлены затраты на установку, наладку и запуск оборудования в размере 35 000 и 20 000 рублей соответственно. Далее отразим затраты на транспортные услуги связанные с перевозкой объекта основных средств, путем создания документа «Поступление доп. расходов» из журнала документов «Поступление доп. расходов» (Рис. 10).

Рис. 10

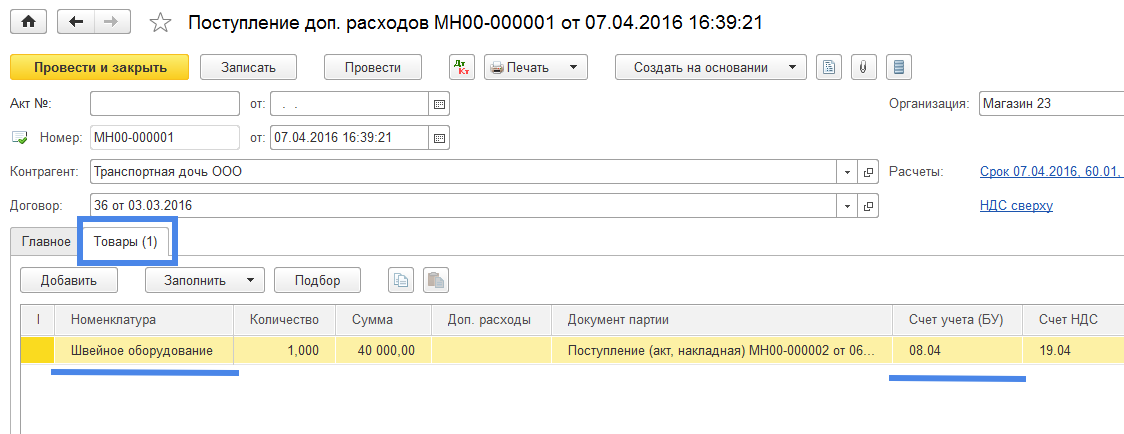

В табличной части документа на закладке «Главное» укажем содержание дополнительной услуги «Транспортные расходы по доставке оборудования», укажем сумму затрат. На закладке «Товары» (к слову - наименование закладки не соответствует ее сущности) укажем наименование объекта основных средств «Швейное оборудование», стоимость которого была увеличена на величину транспортных расходов (Рис. 11).

Рис. 11

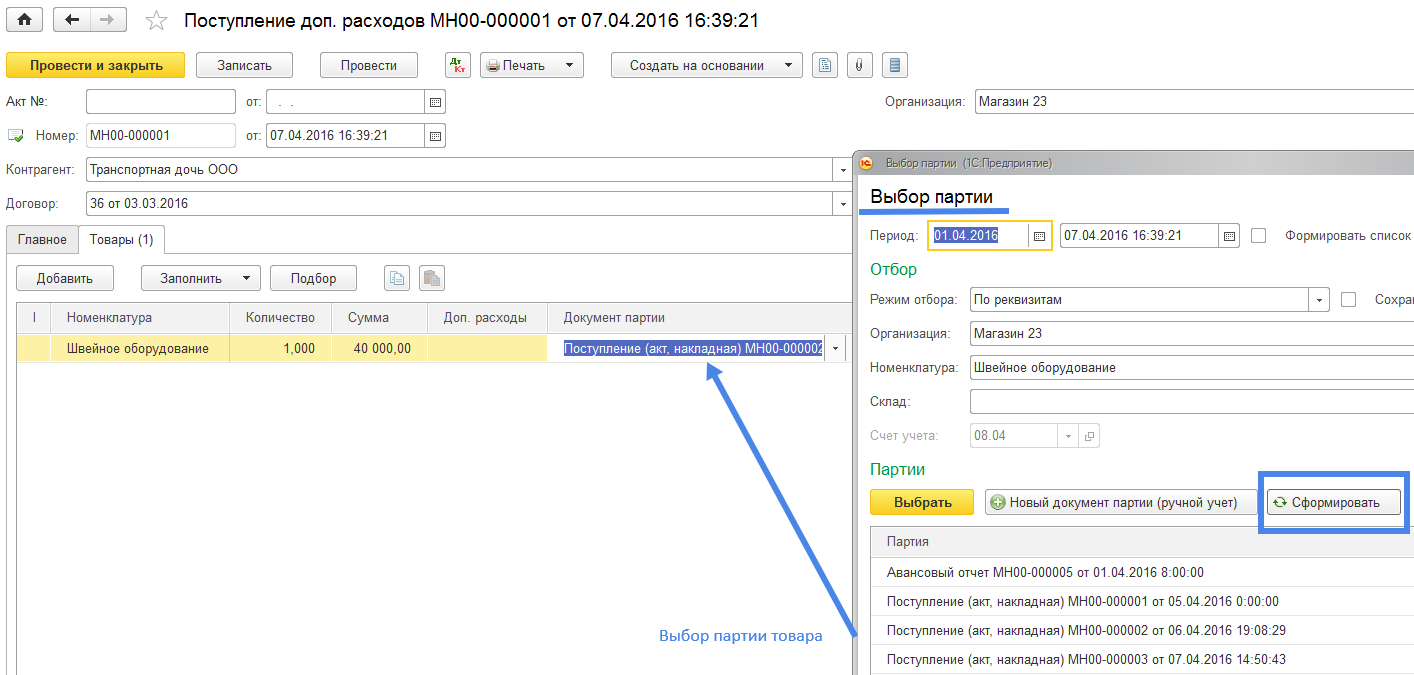

При заполнении документа программа попросит нас указать счет учета (укажем счет учета 08.04), в случае учета по партиям товара, укажем «Документ партии» с помощью режима «Выбор партии» (Рис. 12).

Рис. 12

В форме «Выбор партии» следует использовать команду «Сформировать», по которой программа предложит на выбор все возможные документы поступления.

Созданный нами документ «Поступление доп. расходов …» отражается в реестре документов «Поступление доп. расходов» (Рис. 13).

Рис. 13

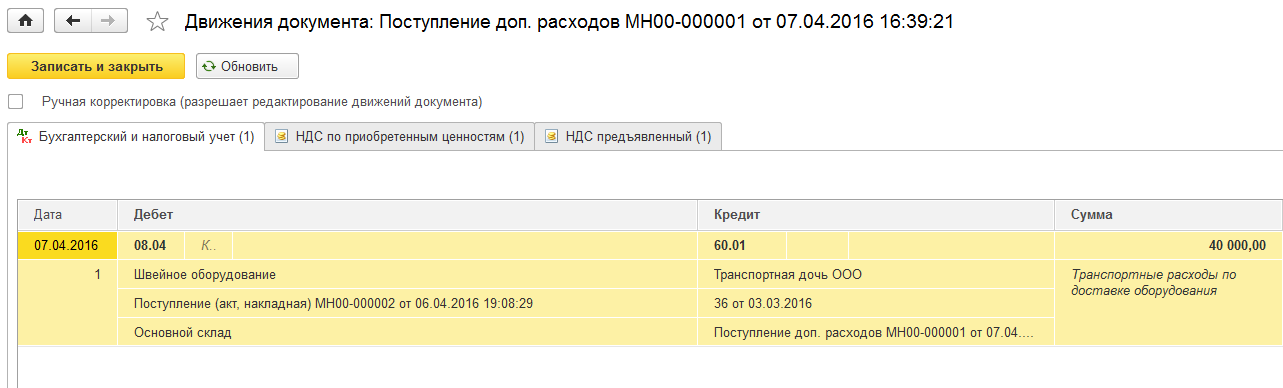

Проверим созданные документом бухгалтерские проводки. Должно быть Дт08.04 Кр60.01 (Рис. 14).

Рис.14

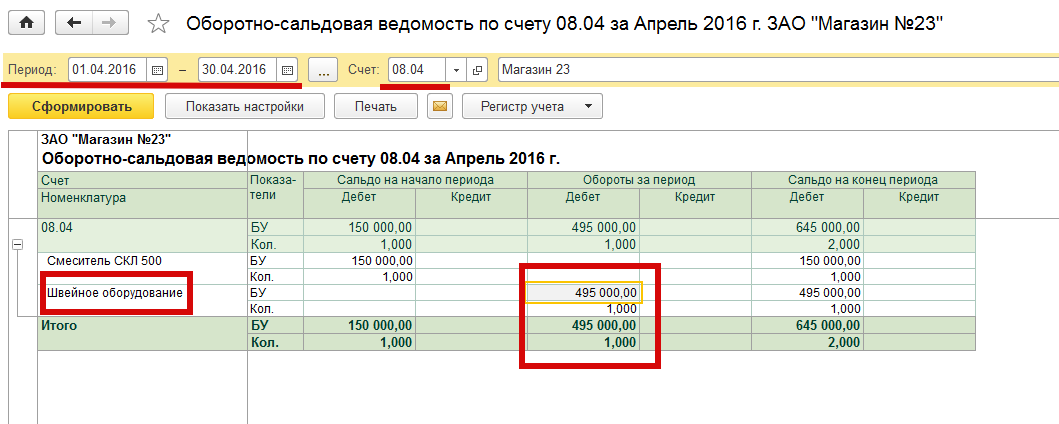

Проверим результат отражения в бухгалтерском учете затрат на поступление нового объекта основных средств на наше предприятие. Для этого используем отчет «Оборотно-сальдовая ведомость по счету» из раздела «Отчеты». Построим оборотно-сальдовую ведомость по счету 08.04 за апрель 2016 года, указав в реквизите «Период» - апрель 2016 года, в реквизите «Счет» - 08.04 и нажав на клавишу «Сформировать» (Рис. 15).

Рис. 15

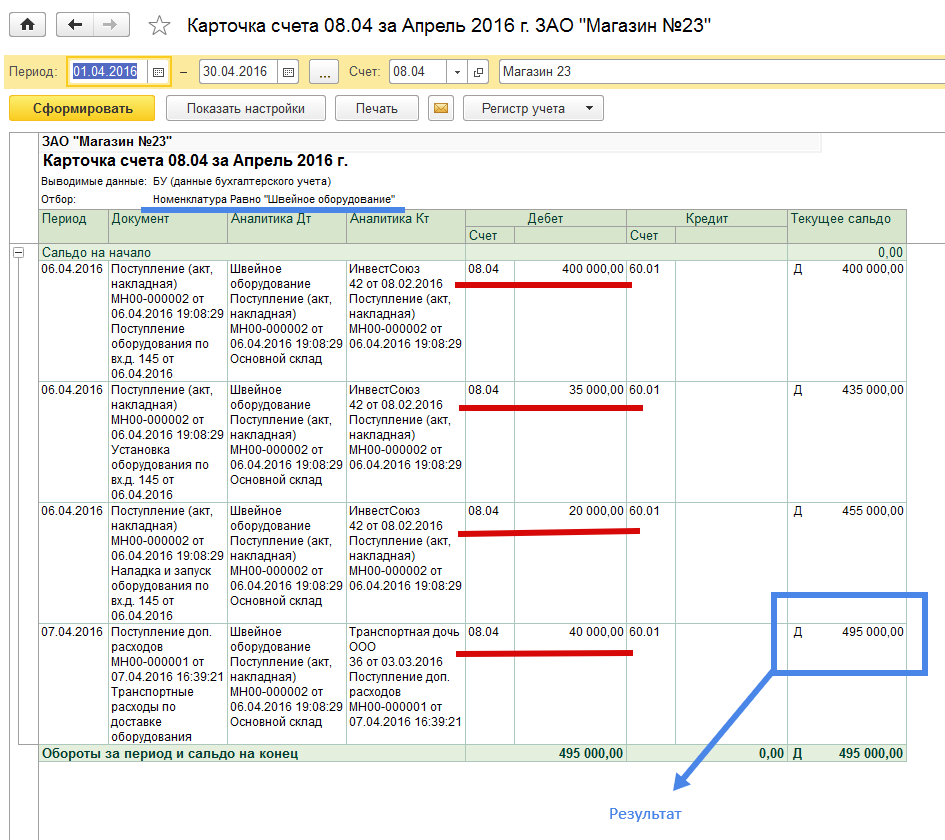

В ячейке на пересечении строки «Швейное оборудование» с показателем «БУ» и столбца «Дебет, Обороты за период» (она же повторяется в столбце «Сальдо на конец периода, Дебет») стоит цифра 495 000,00. «Кликнем» два раза «мышкой» на этой ячейке. Откроется форма отчета «Карточка счета 08.04 за Апрель 2016 г.» (Рис. 16). Количество единиц «Швейного оборудования» указывается в показателе «Кол.».

Рис. 16

Проверим все ли затраты по приобретению, транспортировке, установке и приведению к рабочему состоянию нового объекта основных средств «Швейное оборудование» нами учтены. Видим, что учтены следующие затраты: по покупке оборудования в сумме 400 000.00, по установке оборудования – 35 000.00, по наладке и запуску оборудования – 20 000.00 и по транспортировке оборудования – 40 000.00. Всего затрат – 495 000.00.

Сумма 495 000.00 является первоначальной стоимостью объекта основных средств «Швейное оборудование» в количестве 1 единицы. Задача решена.

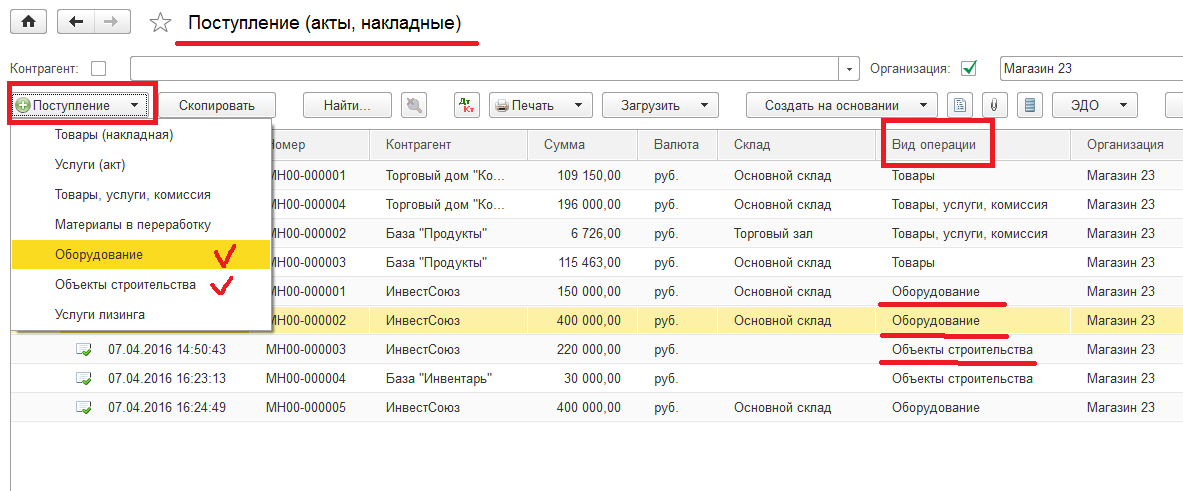

Программа 1С дает возможность пользователю вводить данные по учету затрат на поступление основных средств с использованием другого варианта. Для учета затрат связанных с поступлением на предприятие объектов основных средств можно использовать журнал документов «Приход (акты, накладные)» раздела «Покупки» (Рис. 17).

Рис. 17

В реестре документов «Поступление (акты, накладные) для приходования основного средства при применении команды «Поступление» используем вариант «Оборудование» (если нужно построить объект основных фондов используем вариант «Объекты строительства»).