Регламентированная отчетность при ЕНВД

В случае применения индивидуальным предпринимателем ЕНВД в данной конфигурации возможно:

• ежеквартальный расчет и уплата ЕНВД;

• формирование и представление в ФНС по ЕНВД.

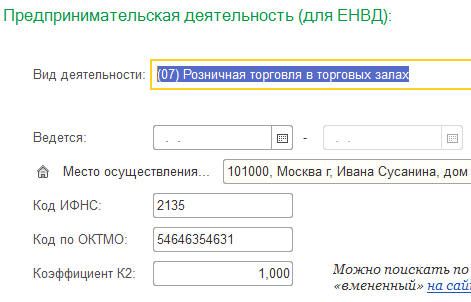

Для ведения учета по ЕНВД потребуется ввести в программу информацию об используемых видах деятельности. Ее необходимо ввести в карточке Организации (группа реквизитов Налогообложение). Кроме того, программа предложит ввести данную информацию при выполнении задач по ЕНВД, если это не было выполнено ранее. (Рис.1).

Рис.1

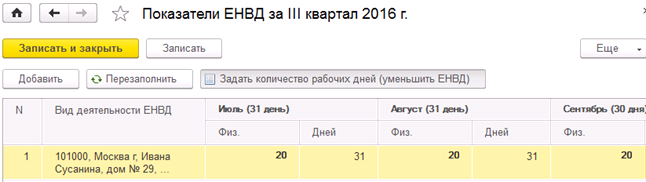

При выполнении задачи по расчету и уплате налога программа выдаст подсказку о необходимости заполнения показателей за прошедший квартал. (Рис.2).

Рис.2

После ввода физических показателей программа рассчитает налог и поможет его уплатить.

Факт уплаты налога потребуется подтвердить кнопкой Подтвердить, что налог уплачен.

Налоговая декларация по ЕНВД

Чтобы сформировать декларацию по ЕНВД необходимо найти соответствующую задачу в списке календаря налогов и отчетности. Полученную в результате формирования декларацию можно отредактировать, распечатать или отправить через Интернет в налоговую инспекцию.

Совместное применение ЕНВД и УСН

В случае если наш ИП занимается несколькими видами деятельности, то возможна следующая ситуация: одни виды переведены на систему налогообложения в виде ЕНВД, а к другим видам деятельности применяется УСН.

Такая ситуация в программе предусмотрена. Можно подавать параллельно два вида отчетности: по УСН и по ЕНВД. Только необходимо учесть следующий момент: доходы и расходы, относящиеся к видам деятельности ЕНВД, не должны попадать в «Книгу учета доходов и расходов УСН».

Для того чтобы регистрируемая операция не попала в Книгу учета доходов и расходов УСН, необходимо в документе снимать флажок Налоговый учет.

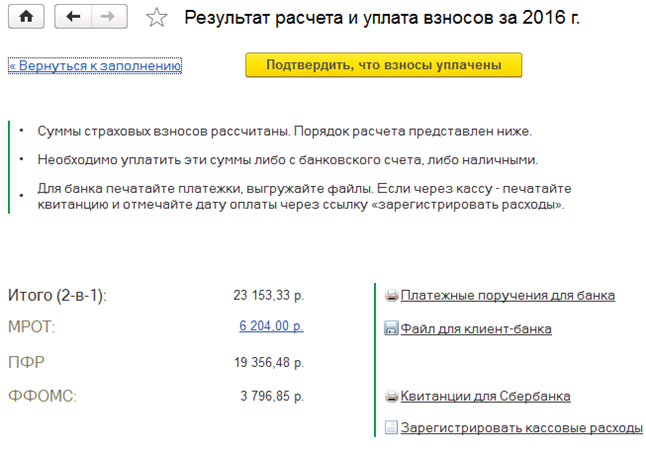

Предприниматель обязан уплачивать страховые взносы в ПФР. Это требуется делать раз в квартал или раз в год. Для этого необходимо выполнить соответствующую задачу в календаре. (Рис.3). После расчета страховых взносов программа поможет их оплатить.

Рис.3

Если в течение года доходы ИП превысили 300 000 руб., тогда необходимо уплачивать дополнительные взносы в Пенсионный фонд. При этом уплачивается 1 % от доходов, которые превысили 300 000 руб. Предприниматель может уплачивать данные взносы в течение года с момента, когда было достигнуто это превышение. Доходами признаются доходы по УСН и по ЕНВД. Для уплаты данных взносов необходимо выполнить соответствующую задачу в календаре.