Учет операций по банку (поступление денежных средств).

Банковские операции по расчетному счету (расчетным счетам) отражаются в списке документов «Банковские выписки» из раздела «Банк и касса». В этом списке отражаются документы как по поступлению денежных средств на расчетный счет, так и по их списанию.

Создание документов по отражению поступления денежных средств на расчетный счет организации

Оплата от покупателя

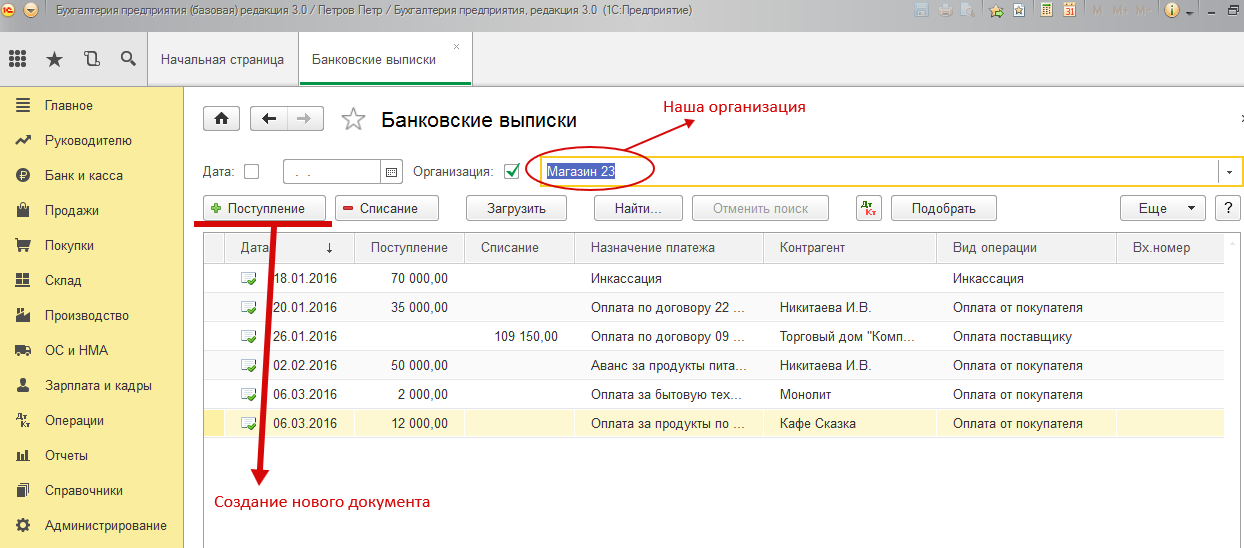

Заходим в раздел «Банк и касса», выбираем список документов «Банковские выписки». Создаем новый документ путем нажатия на кнопку «Поступление». (рис. 1).

Рис. 1

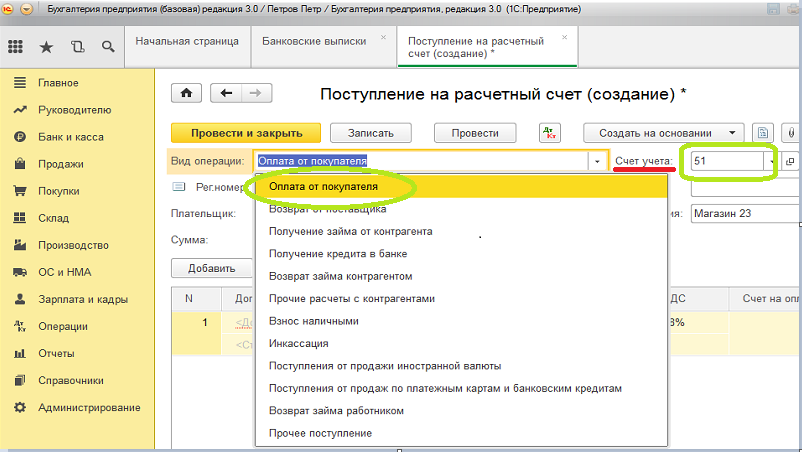

Из списка предлагаемых вариантов «Вид операции» выбираем «оплата от покупателя» (оплата от покупателя может быть установлена по умолчанию). Оставляем счет учета по умолчанию «51» - Учет денежных средств на расчетных счетах в национальной валюте РФ. (рис.2).

Рис.2

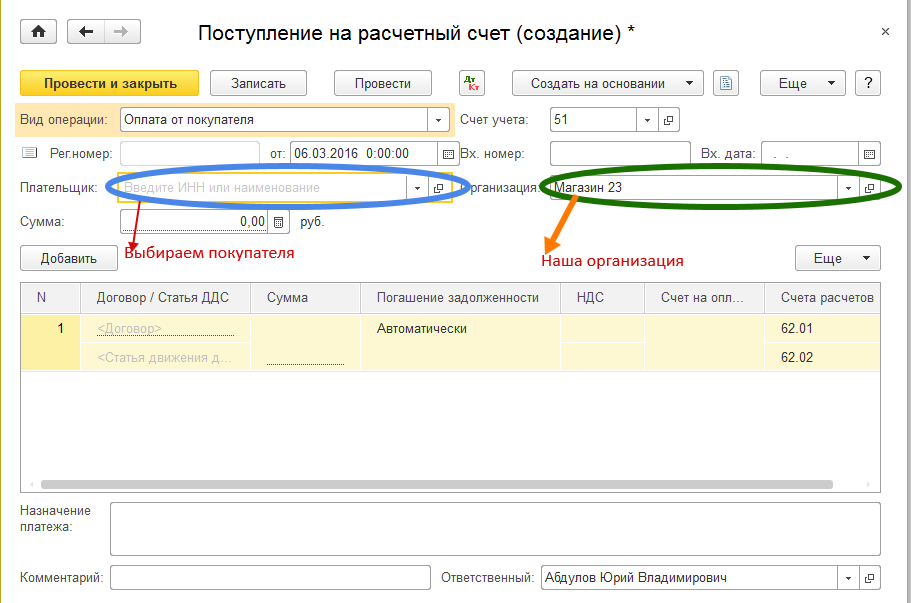

Следующим шагом выбираем покупателя. Заполняем реквизит «Организация», от имени которой мы ведем учет. При ведении учета по одной организации ее наименование подставляется в реквизит по умолчанию. (Рис. 3). В программе 1С реализован режим быстрого поиска: набирая в «окошке выбора» первые буквы (или цифры кода ИНН) программа предлагает нам по соответствию с ними выбрать название Контрагента.

Внимание. Для удобства быстрого поиска рекомендуем наименование контрагента (покупателя, продавца …) записывать в следующем порядке: сначала название без кавычек, а потом форму собственности. А уже в полном наименовании контрагента писать полное название контрагента в соответствии с регистрационными документами.

Например: полное наименование - ООО «Кафе сказка», наименование (сокращенное для поиска) – Кафе сказка, ООО.

Рис.3

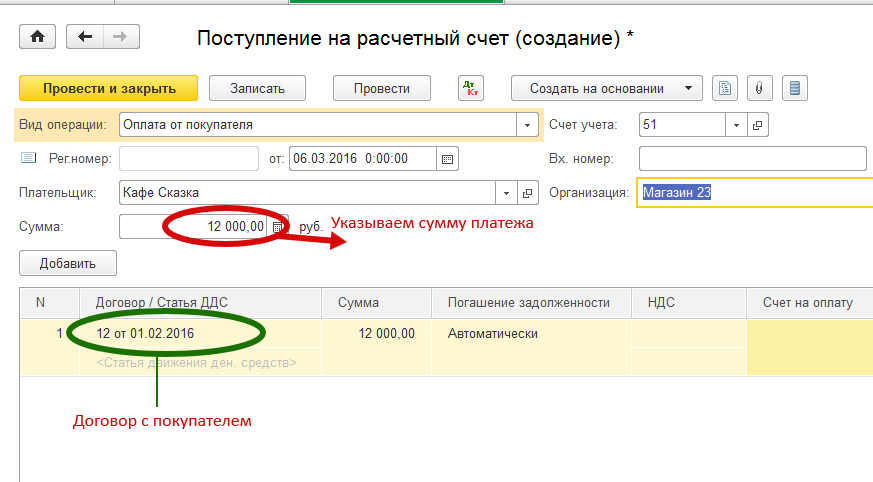

Далее указываем сумму поступивших денежных средств. В табличной части документа «Поступление на расчетный счет» указываем договор с покупателем, если договора еще нет, то создаем его. (Рис.4).

Совет. В том случае если взаимоотношения с контрагентом у нас несложные и осуществляются без договора на основании счетов, рекомендуем создать в базе «условный» договор с покупателем и при создании подобных документов на него ссылаться. В дальнейшем этот прием экономит время бухгалтеру на анализ взаимоотношений с данным контрагентом.

Рис. 4

Следующими действиями:

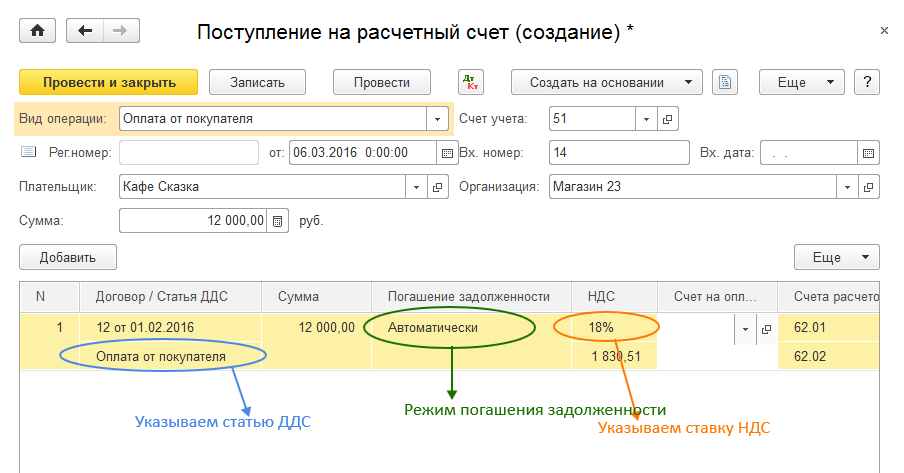

Выбираем статью «Движения денежных средств» - ДДС. Этот вид аналитики соответствует своему названию, то есть используется для анализа статей движения денежных средств. В нашем случае статья ДДС совпадает с видом платежа – «оплата от покупателя».

Указываем ставку НДС. В зависимости от ставки НДС программа сама рассчитывает сумму НДС в общей сумме поступивших денег и отражает эту сумму во второй строке столбца НДС.

Заполняем реквизит «погашение задолженности», который имеет следующие варианты погашения задолженности: автоматически, по документу или не погашать. В случае выбора варианта «По документу» во второй строке следует указать ссылку на документ, по которому будет произведено погашение задолженности. Показатель «Автоматически» используется программой по умолчанию. (Рис.5).

Рис. 5

Остаются следующие поля для заполнения.

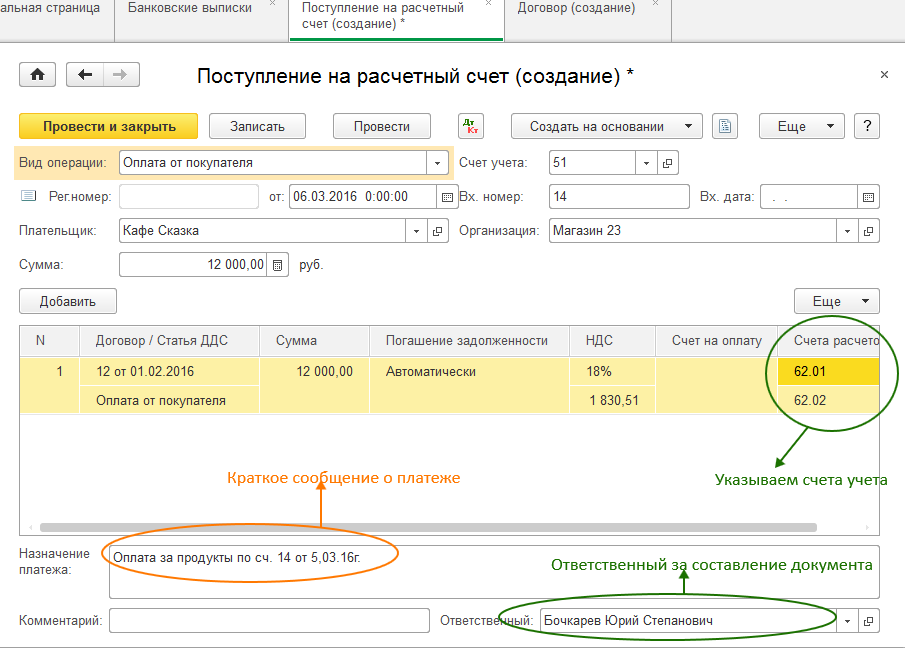

Поле «Счета расчетов». Для вида оплаты «оплата от покупателя» программой предлагается установить счет расчета 62.01 – «Учет расчетов с покупателями» или счет 62.02 – « Учет расчетов с покупателями по полученным авансам». Стоит оставить без изменений эти счета. Программа анализирует полученную сумму от покупателя и сама определяет на каком счете учитывать полученные денежные средства. Если это оплата за уже поставленный товар, то используется проводка Д51 – Кр62.01. Если это предоплата (аванс), то используется следующая проводка Д51 – Кр62.02.

Поля «Вх. номер» и «Вх. дата» соответствуют номеру входящего платежного поручения и его дате.

Поле «Назначение платежа» используется как краткий комментарий для удобства работы сотрудников компании. В случае оплаты от покупателей возможно такое заполнение поля: «Оплата за продукты по сч. №__ от ___ .

Кроме того можно указать ответственного за создание документа. (Рис.6).

Рис.6

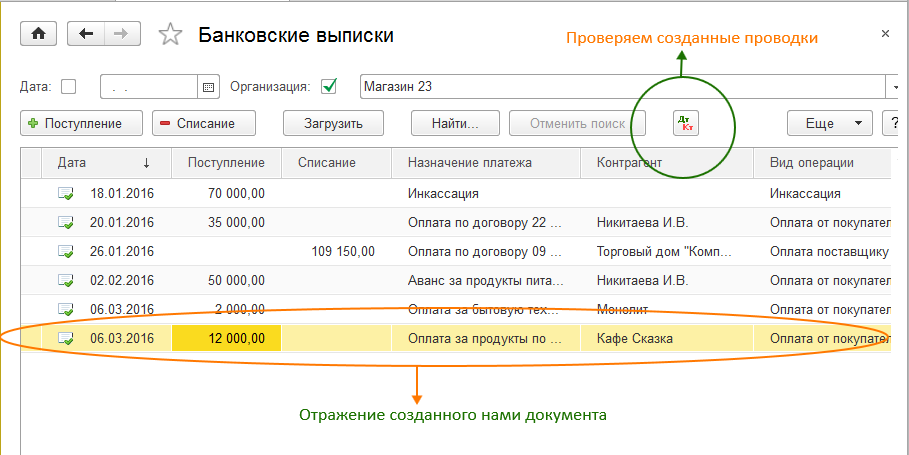

Документ готов к записи в базу данных. Нажимаем «Провести и закрыть». Проведенный документ появляется в списки документов «Банковские выписки».

Проверяем проводки сформированные программой. (Рис.7).

Рис.7

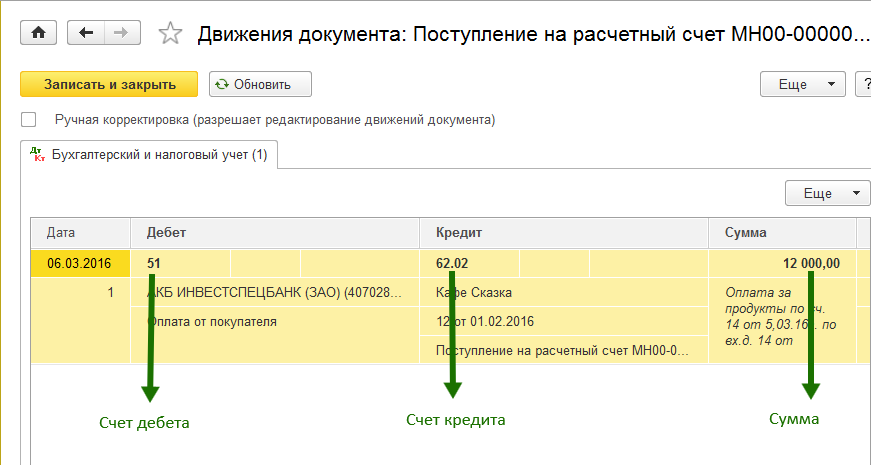

Бухгалтерские проводки созданные документом. (Рис.8).

Рис.8

Создание и проведение документа закончено. Внутренний номер документа хранящегося в базе программы является уникальным и присваивается программой: реквизит «Рег.номер».

Возврат денежных средств от поставщика

Такая ситуация может случиться в том случае если поставщик возвращает полученный ранее от нас аванс или погашает нам свою кредиторскую задолженность.

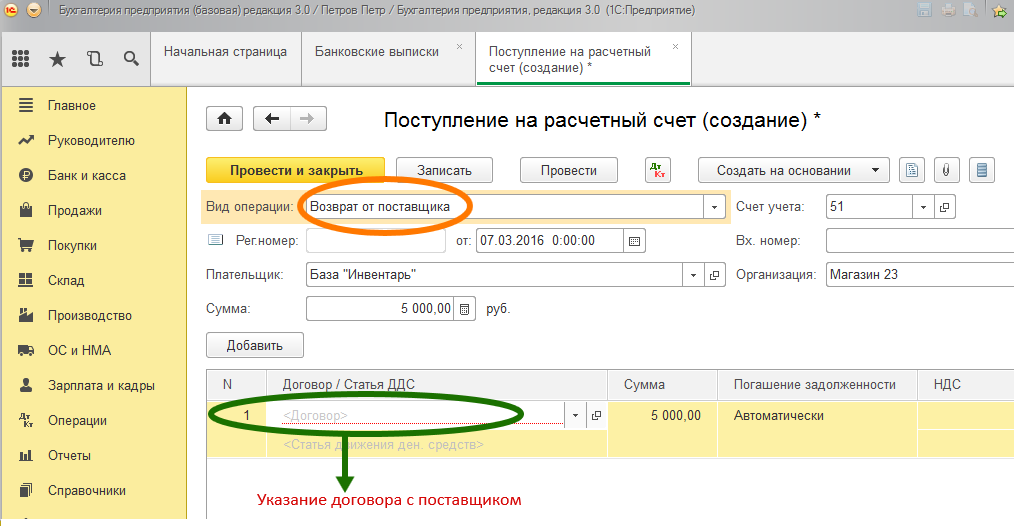

В разделе «Банк и касса», заходим в список документов «Банковские выписки». Создаем новый документ путем нажатия на кнопку «Поступление». Среди видов операции выбираем «Возврат от поставщика». Выбираем поставщика («Плательщик»), заполняем сумму и в колонке «Договор» указываем основание для платежа - договор с поставщиком.

Рис. 1

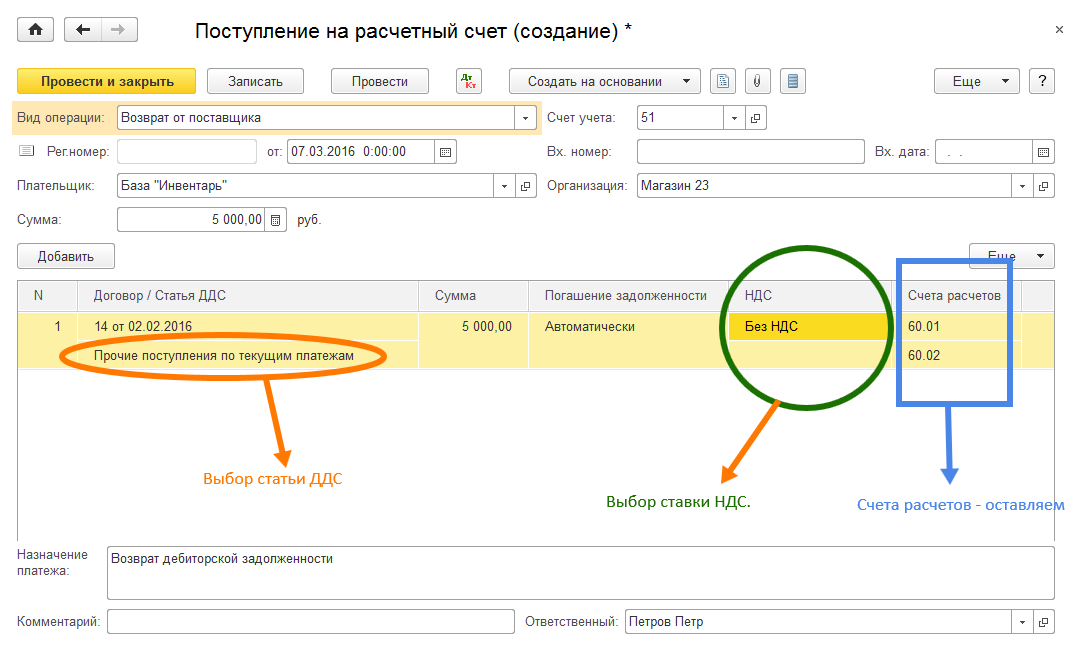

Остаются три важных момента – определение статьи движения денежных средств (ДДС), ставки НДС и выбор счетов расчета. В операции «возврат от поставщика», статья ДДС – «прочие поступления по текущим операциям», ставку НДС указывается 18%, 10% или, без НДС. Счета расчетов оставляем те, что созданы программой по умолчанию. Эти счета совпадают со счетами расчетов с поставщиками: 60.01 или счет 60.02. При проведении документа программа выберет тот субсчет, который соответствует нашей хозяйственной операции. (Рис.2).

Рис. 2

Проводим и закрываем документ. В заключение проверяем созданные документом проводки (в списке документов «Банковские выписки» - режим «Дт-Кт»). Должно быть: Дт. Сч.51 – Кр. Сч.60.02 – сумма 5000.00 руб.

Расчеты по кредитам и займам.

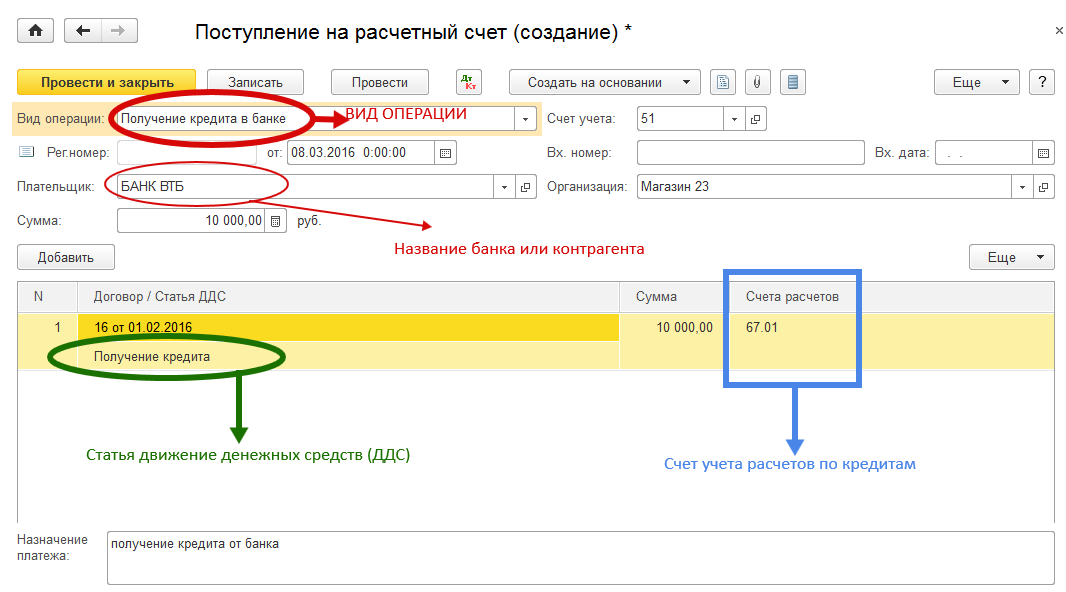

Поступление денежных средств на расчетный счет, связанных с кредитами и займами определяются следующими операциями (закреплены в реквизите «вид операции»): получение денежных средств по кредитам от банковских учреждений; получение займа от контрагента; возврат займа от контрагента, выданного ему ранее. Общая форма документа «Поступление на расчетный счет» при вышеперечисленных операциях следующая (Рис. 3).

Выбираем «Вид операции», заполняем реквизиты:

- Плательщик – банк (предоставляющий нам кредит) или контрагент;

- Сумма кредита;

- Договор (если договора нет, то программа позволяет создать новый договор, не выходя из формы документа);

- Статья движения денежных средств: при получении кредита банка – это «получение кредита», при получении ссуды от контрагента – «получение ссуды».

И в заключение соглашаемся (или не соглашаемся) с предложенным программой счетом учета данной операции («Счета расчетов»):

А). при получении денежного кредита от банка применяем проводку бухгалтерского учета: Дт51 – Кт67.01 (если кредит долгосрочный, со сроком погашения свыше 12 месяцев) и Дт51 – Кт66.01 – если кредит краткосрочный;

Б). при получении возвратного беспроцентного займа от контрагента - Дт51 – Кт67.03 (Счет 67 – Расчеты по долгосрочным кредитам и займам);

В). при возврате выданного ранее беспроцентного возвратного займа от партнера-контрагента - Дт51 – Кт58.03 (Счет 58 – «Финансовые вложения», субсчет 58.03 – «Предоставленные займы»). (Рис.3)

Рис. 3

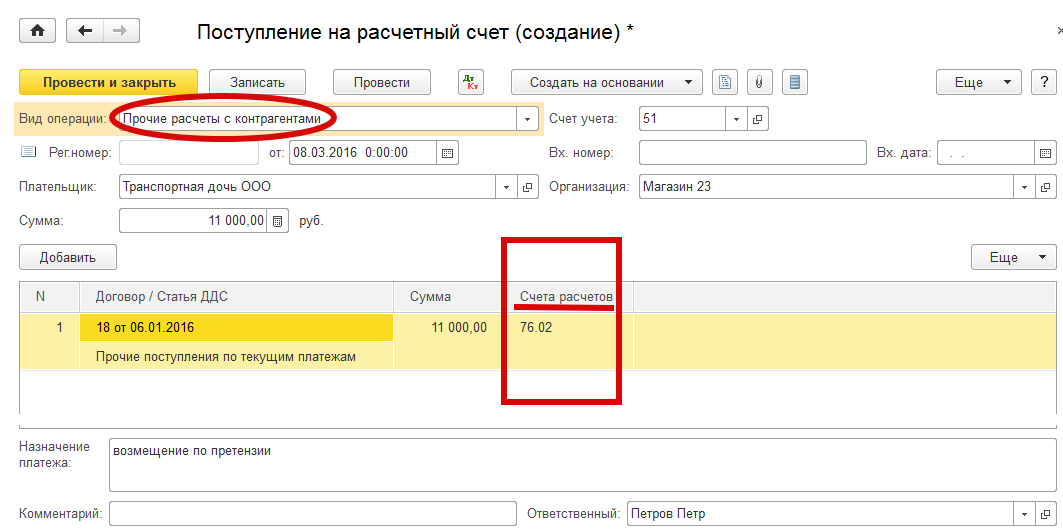

Прочие расчеты с контрагентами

В случае если денежные средства, зачислены на счет от контрагента по другим основаниям, то документ вводится с видом операции «Прочие расчеты с контрагентами». Такими основаниями к примеру могут быть расчеты по претензиям. Для учета таких расчетов используется субсчет 76.02 счета 76 «Расчеты с разными дебиторами и кредиторами». Применяем статью ДДС – «Прочие поступления по текущим платежам». Рис. 4

Рис. 4

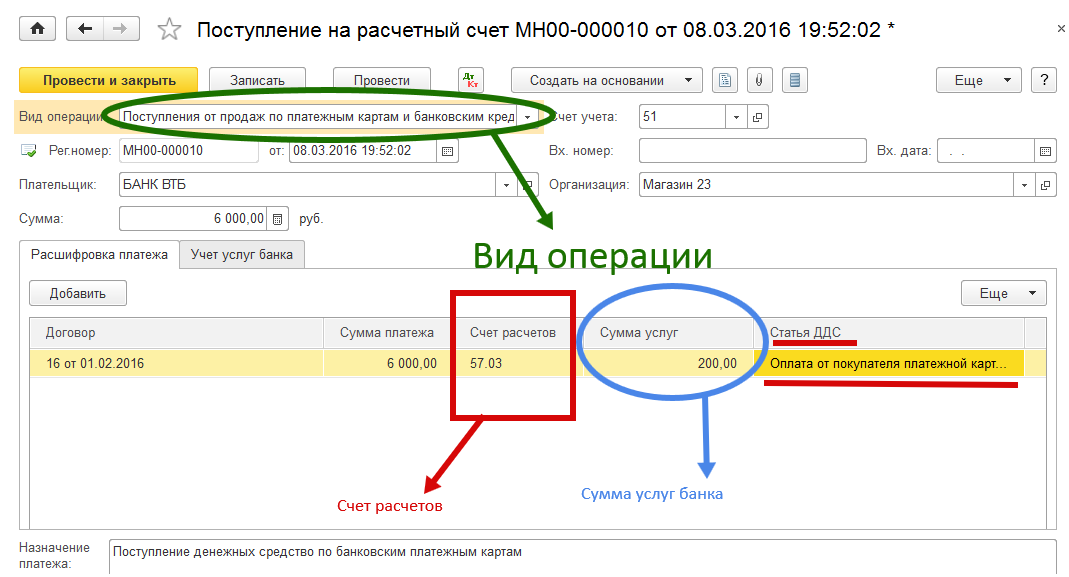

Поступления от продаж по платежным картам и банковским кредитам

Для операции получения денежных средств от розничных продаж по платежным картам или банковским кредитам используется документ с видом операции «Поступления от продаж по платежным картам и банковским кредитам». Для данного вида операции документ имеет следующий вид.

Этот документ имеет две закладки. Основную «Расшифровка платежа» и «Учет услуг банка» предназначенную для отражения затрат предприятия по услугам банка-эквайера по обслуживанию платежных карт. В колонке «Счет расчетов» используем счет 57.03 – «Продажи по платежным картам». Если поступает выручка от продаж по банковским кредитам, то можем использовать один из субсчетов счета 76 «Расчеты с другими дебиторами и кредиторами», а именно 76.09.

Применим статью ДДС – «Оплата от покупателей платежной картой». (Рис. 5).

Рис. 5

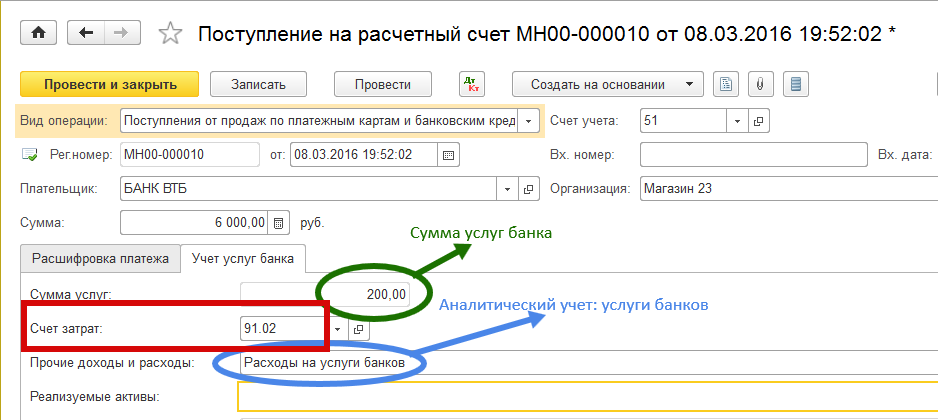

Закладка «Учет услуг банка» имеет следующий вид. (Рис. 6) В нее переносится «сумма услуг» набранная в основной закладке, указывается счет учета затрат банка по обслуживанию платежных карт.

Рис. 6

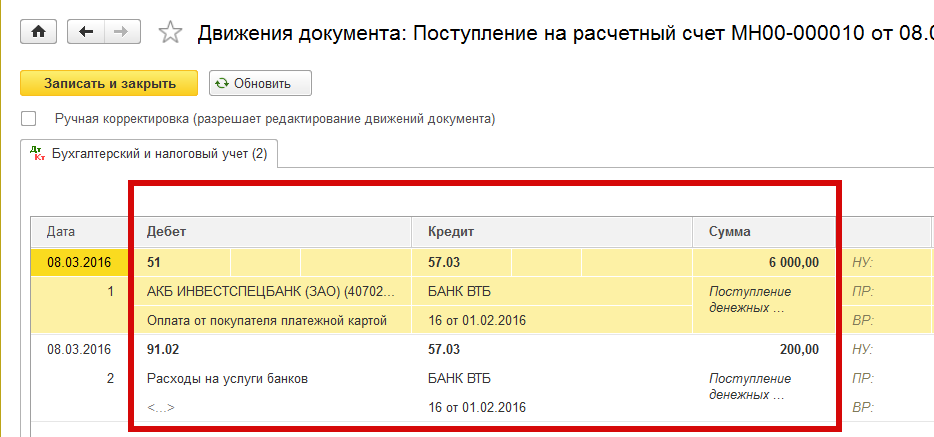

После проведения документа – операция «Записать и закрыть» проверяем сформированнные программой проводки (в режиме «Банковские выписки» нажимаем кнопку ).

Сформированные по документу проводки. Дт51 – Кт57.03 – 6000,00 руб. и

Дт91.02 (аналитика затрат – «услуги банков» – Кт57.03 – 200,00 руб. (Рис. 7)

Рис. 7

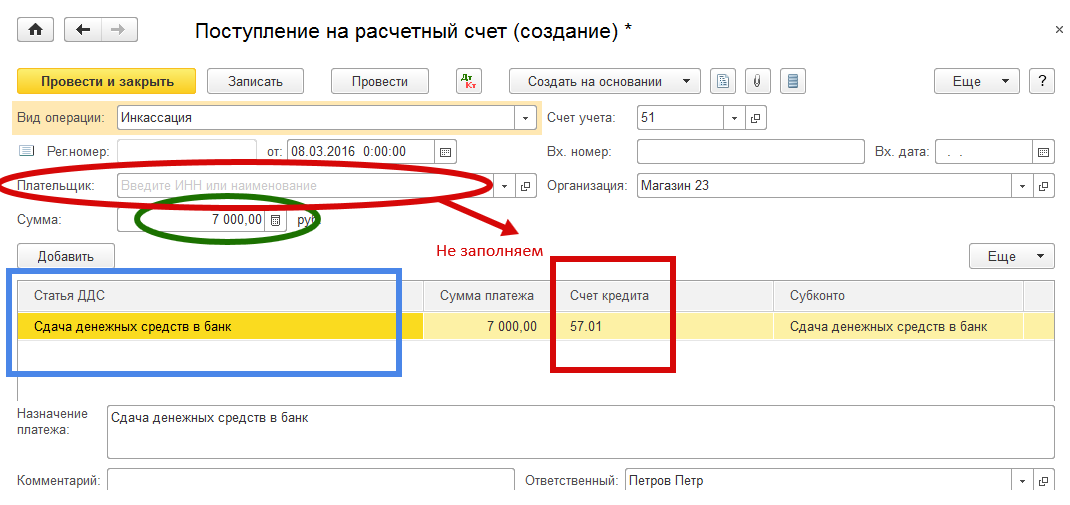

Инкассация

Данный вид операции применяется в случае зачисления на расчетный счет денежных средств инкассированнных из кассы организации. Используется в том случае когда между сдачей денежных средств в кассу организации и последующей передачей этих средств в банк существует временной разрыв связанный с процессом перевозки и охраны денежных средств.

В открытом документе следует заполнить следующие реквизиты: сумма инкассированных денежных средств и статья ДДС. Название плательщика не заполняем. Соглашаемся с предложенным программой, счетом расчетов – 57.01. (Рис. 8)

Рис. 8

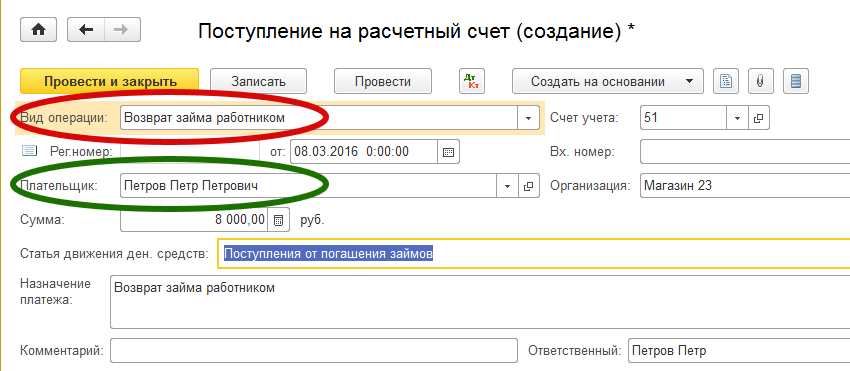

Возврат займа работником

При возврате займа, ранее выданного работнику предприятия создаем документ с видом операции «Возврат займа работником».

Заполняем следующие реквизиты: Плательщик – ФИО работника, возвращающего денежный займ предприятию. Сумма. Статья движения денежных средств – «Поступления от погашения займов». (Рис. 9)

Рис. 9

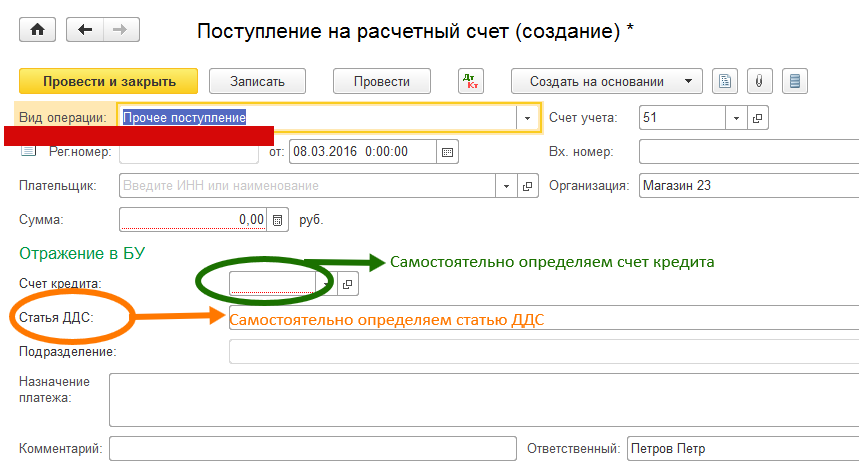

Прочие поступления

В остальных случаях поступлений на расчетный счет у бухгалтера имеется больше возможностей для творчества. Это могут проценты начисленные банком за использование свободных денежных средств, проценты по депозитам, излишне уплаченные и возвращенные налоги и пр. В этом случае документ будет иметь следующий вид. (Рис.10)

Рис. 10

По документу бухгалтер самостоятельно определяет и счет кредита и статью движения денежных средств и наличие (отсутствие) «Плательщика».

Приведем пример. Поступление процентов от банка от размещения временно свободных денежных средств предприятия. Это поступление является внереализационным доходом. Следовательно имеем следующие бухгалтерские проводки соответствующие данной хозяйственной операции: Дт51 – Кт91.01 – 600.00 руб. (Счет 91.01 - «Прочие доходы» с аналитикой «Прочие внереализационные доходы»). (Рис.11).

Рис. 11

Мы завершили рассмотрение документов формирующих все поступления денежных средств на расчетный счет предприятия.