Выдача наличных подотчет.

Подотчетными лицами считаются работники организации, наемные работники индивидуального предпринимателя, имеющие право получать в кассе наличные деньги под отчет на административно-хозяйственные нужды или командировочные расходы с последующим оформлением отчета об израсходованных суммах наличных денежных средств.

Первичными документами, связанными с ведением учета с подотчетными лицами являются:

- с одной стороны это документы на выдачу денежных средств подотчетному лицу – расходный кассовый ордер (в случае выдачи наличных денежных средств из кассы предприятия) или банковский документ (в случае перечисления денежных средств на пластиковую карточку открытую подотчетному лицу в учреждении банка);

- с другой стороны это «Авансовый отчет» - документ подтверждающий получение предприятием (через подотчетное лицо) товарно-материальных ценностей или услуг, включая такой специфический вид услуг как командировочные расходы подотчетного лица.

Имеется два вида отношений предприятия с подотчетными лицами. Это отношения по поводу расходов административно-хозяйственного назначения и командировочных расходов. С помощью документа «Авансовый отчет» осуществляется учет с подотчетными лицами по всем назначениям. Сначала рассмотрим документы, на основании которых обычно начинаются отношения предприятия с подотчетными лицами.

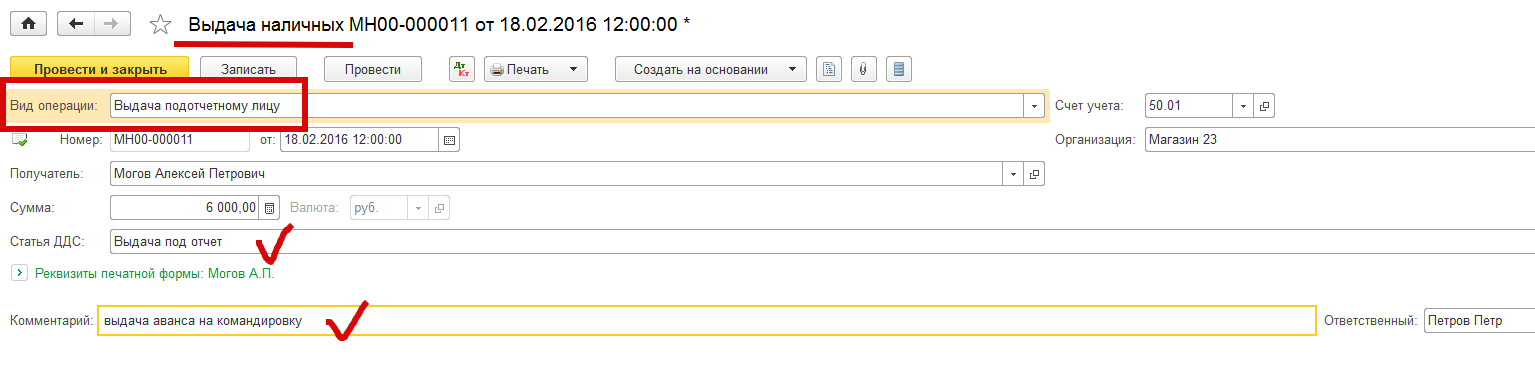

Это документы учета выдачи подотчетным лицам наличных денежных средств или документы выдачи аванса подотчетному лицу. Документ учета «Выдача наличных» из кассы предприятия представлен на рис. 1 и входит в состав журнала «Кассовые документы».

Рис. 1

Это документ с Видом операции – «Выдача подотчетному лицу».

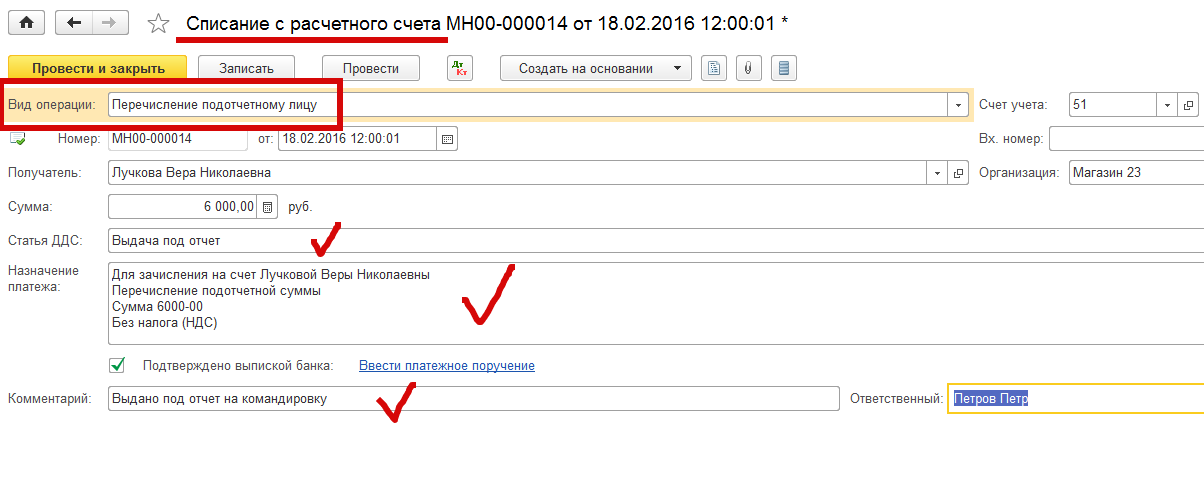

Документ учета «Списание с расчетного счета» (при перечислении денег на пластиковую карточку работнику) представлен на рис. 2 и входит в состав журнала «Банковские выписки».

Рис. 2

Это документ с Видом операции – «Перечисление подотчетному лицу».

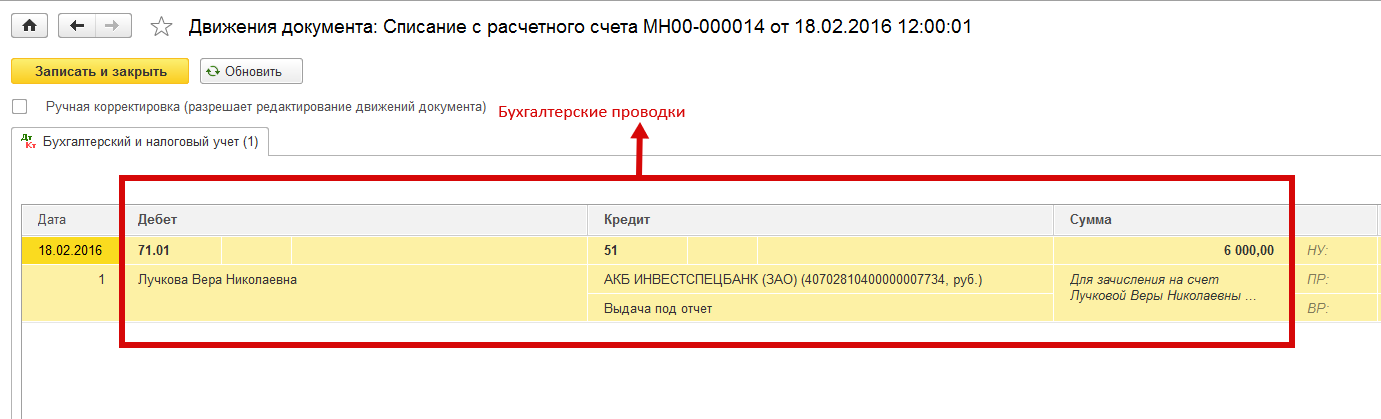

Выдача денежных средств подотчетному лицу оформляется следующими бухгалтерскими проводками: при выдаче наличных денег из кассы – Дт71.01 – Кт50.01, при перечислении на пластиковую карточку – Дт71.01 – Кр51 (рис. 3).

Рис. 3

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня получения наличных денег на административно-хозяйственные расходы отчитаться за израсходованые деньги – предъявить авансовый отчет с прилагаемыми к нему документами подтверждающими понесенные расходы. Это могут быть: контрольно-кассовый чек, квитанция к приходному кассовому ордеру, товарный чек, накладная, счет-фактура. Если сотрудник израсходовал больше, чем получал, то сумма перерасхода выдается из кассы и оформляется также как и выдача аванса на хозяйственные нужды.

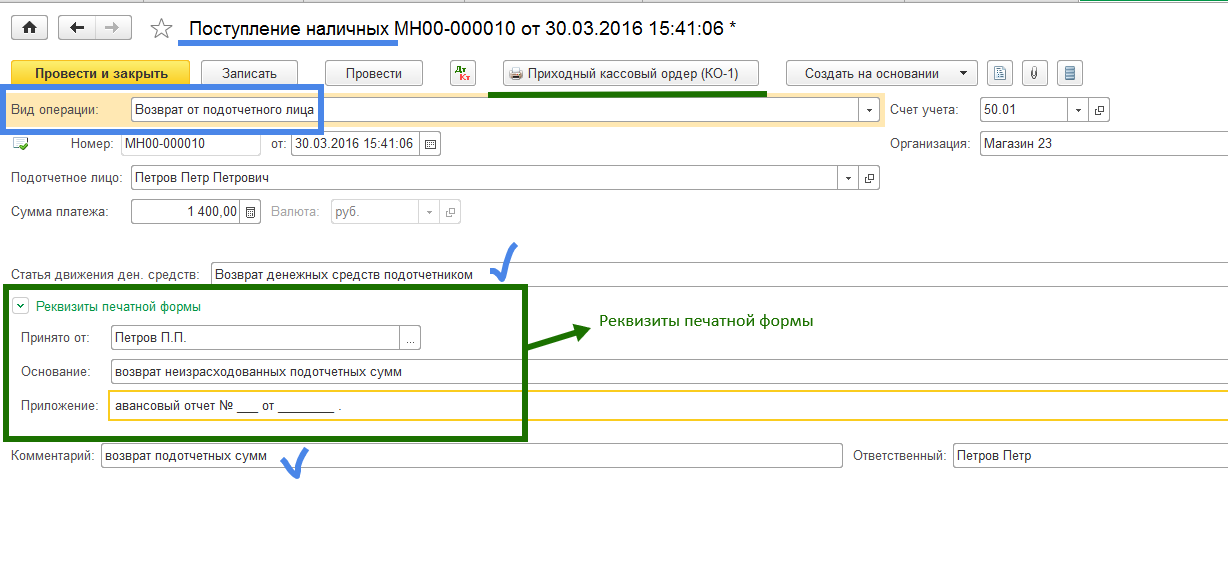

Возможны случаи когда сотрудник предприятия не полностью израсходовал выданные ему в подотчет наличные денежные средства. Тогда он обязан вернуть оставшиеся деньги в кассу предприятия. Приход наличных оформляется документом «Поступление наличных» с видом операции «Возврат от подотчетного лица». (Рис.4).

Рис. 4

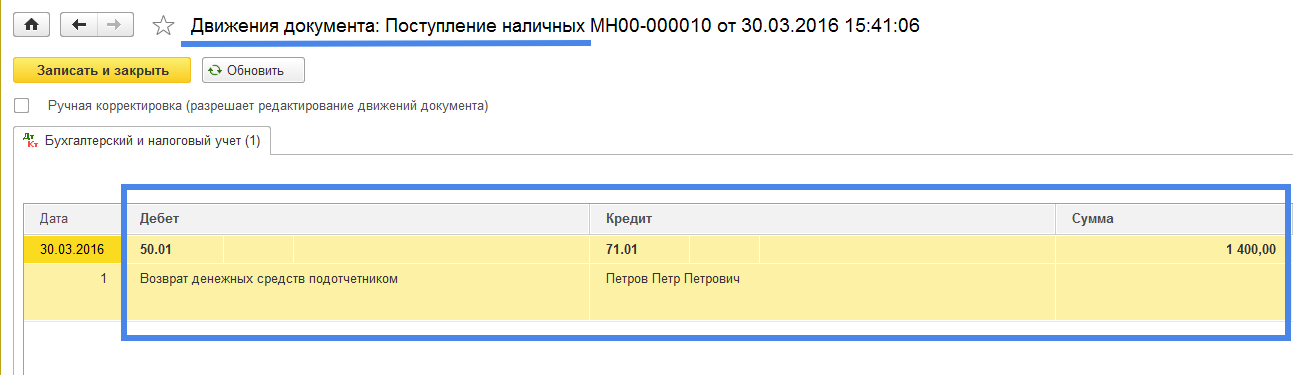

Проверим созданную документом бухгалтерскую проводку нажав . Получим: Дт50.01 – Кт71.01 (субконто1 по счету 71.01 = «Петров Петр Петрович») (Рис. 5)

Рис. 5

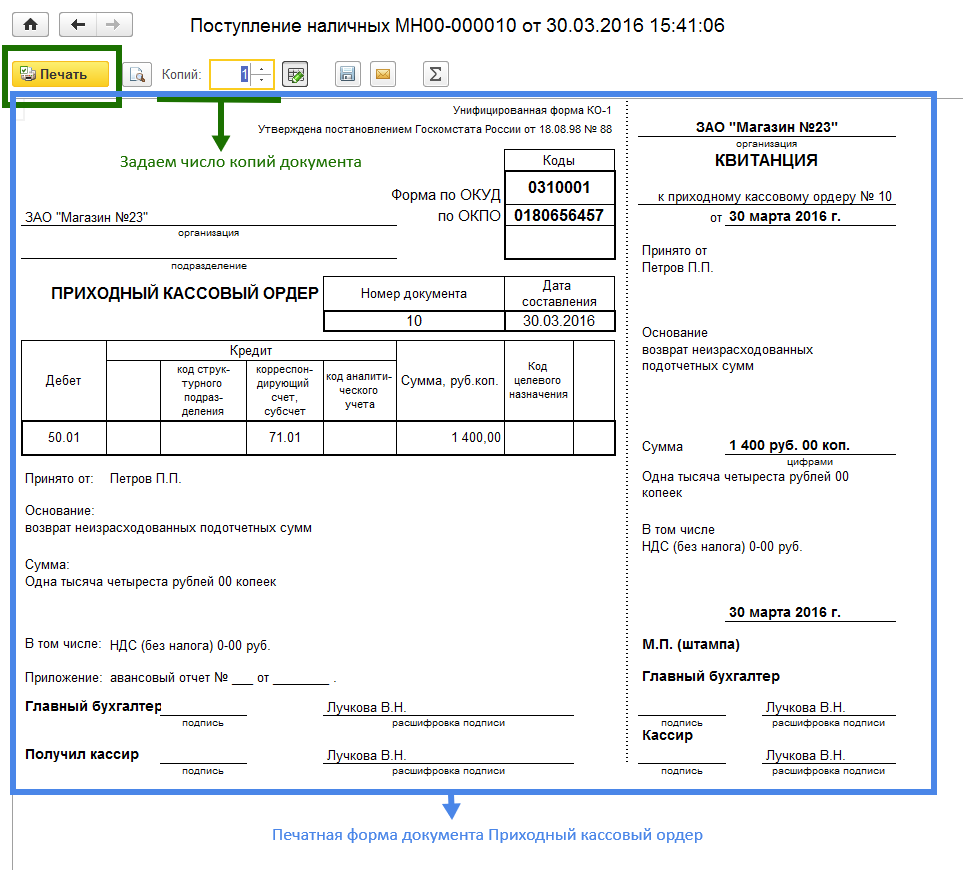

В заключение этой операции распечатаем «Приходный кассовый ордер»: нажимаем на кнопку , предварительно заполнив реквизиты печатной формы («Основание», «Приложение», а реквизит «Принято от» заполняется автоматически), которая раскрывается при нажатии команды . Рис. 6

Рис. 6

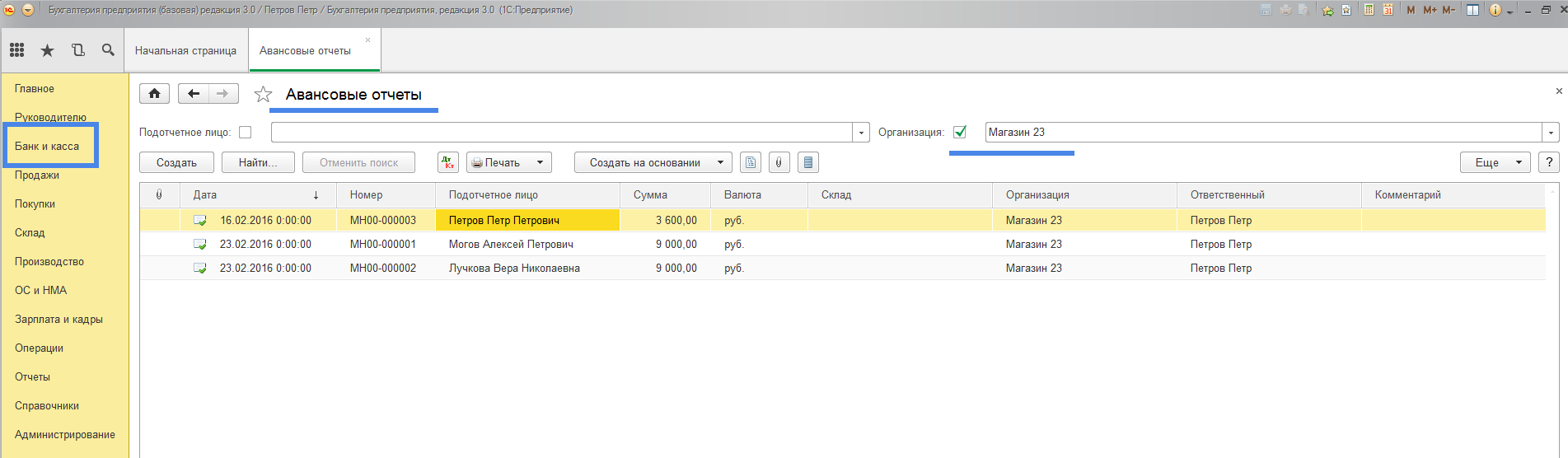

Документом, подтверждающим расходование подотчетным лицом денежных средств в интересах и по заданию предприятия, является «Авансовый отчет». Учет Авансовых отчетов ведется в реестре (журнале) документов «Авансовые отчеты»: Раздел «Банк и касса» --- «Касса» --- «Авансовые отчеты». (Рис. 7) Рис. 7 Журнал документов «Авансовые отчеты». Общий вид.

Рис. 7 Журнал документов «Авансовые отчеты». Общий вид.