Учет основных средств

Строительство объектов основных средств хозяйственным способом.

При самостоятельном строительстве объектов основных средств предприятие берет на себя выполнение множества функций свойственных организациям специализирующихся на выполнении работ по строительству объектов жилого, промышленного, энергетического, транспортного или иного назначения. Для предприятий производственного или торгового профиля несвойственно выполнение строительных функций, однако с целью возможного удешевления нового объекта основных средств получаемого путем строительства предприятие часто берет на себя выполнение некоторых функций относящихся к строительной деятельности. Это могут быть функции по приобретению и доставке к месту строительства строительных материалов, выполнение относительно несложных работ по работам внутри построенных помещений (отделка помещений, проведение внутренней электропроводки и пр.), возведение одноэтажных строений и другое.

Рассмотрим процесс формирования первоначальной стоимости объекта основных средств, получаемого предприятием путем строительства хозяйственным способом на примере.

Пример №4

Предприятие самостоятельно осуществляет на своей территории строительство объекта «Склад готовой продукции». Срок выполнения работ 6 месяцев. Ранее предприятием для использования в работе склада было приобретено «Оборудование для склада», учитываемое на счете 07 – «Оборудование к установке». Строительство осуществляет бригада строителей во главе с прорабом находящаяся в штате предприятия. Фонд заработной платы бригады – 350 000. Страховые взносы начисляемые на фонд оплаты труда составляют 30,2%. Стоимость строительных материалов, сырья и топлива - 400 000. Стоимость транспортных услуг по доставке строительных материалов – 80 000. Стоимость полностью использованного при строительстве строительного инструмента, инвентаря, спецодежды – 60 000. Стоимость услуг работы строительной техники – 100 000. Все цены указаны в рублях без НДС.

Перечислим хозяйственные операции по учету затрат при строительстве объекта основных средств хозяйственным способом:

- Передача оборудования для монтажа - Дт08.03 - Кт07;

- Передача строительных материалов для строительства: - Дт08.03 - Кт10.08;

- Передача для строительства сырья, топлива - Дт08.03 - Кт10.01 и Дт08.03 - Кт10.03;

- Передача запасных частей, инвентаря - Дт08.03 - Кт10.05 и Дт08.03 - Кт10.09;

- Передача в эксплуатацию оборудования, связанного со строительством специальной оснастки, инструмента - Дт08.03 - Кт10.11.2;

- Передача в эксплуатацию спецодежды, средств индивидуальной защиты для работников участвующих в строительстве - Дт08.03 - Кт10.11.1;

- Расходы на оплату труда работников предприятия, связанных со строительством – Дт08.03 – Кт70;

- Страховые взносы на оплату труда – Дт08.03 – Кт69;

- Расходы на услуги и работы выполняемые сторонними организациями – Дт08.03 – Кт60 (или Кт76).

Кроме того в затраты на строительство объектов ОС хозяйственным способом необходимо включать расходы на износ (амортизацию) тех основных средств и НМА, которые участвуют в строительстве.

Приходование строительных материалов на предприятие

Перед передачей материалов в процесс производства объекта строительства (строительством называется процесс производства новых материальных ценностей путем возведения зданий и сооружений или их ремонт) осуществим операцию приходования строительных материалов на склад используемый для хранения строительных материалов.

Пример №5

На предприятие поступают строительные материалы: кирпич, цемент и песок. Документом – основанием поступления на предприятие строительных материалов является приходная накладная. Строительные материалы поступают на предприятие по ценам указанным в рублях и без учета НДС.

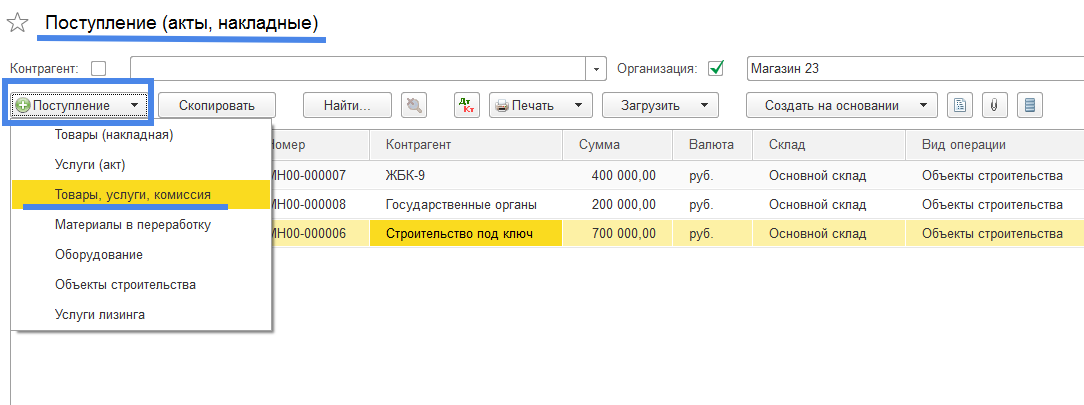

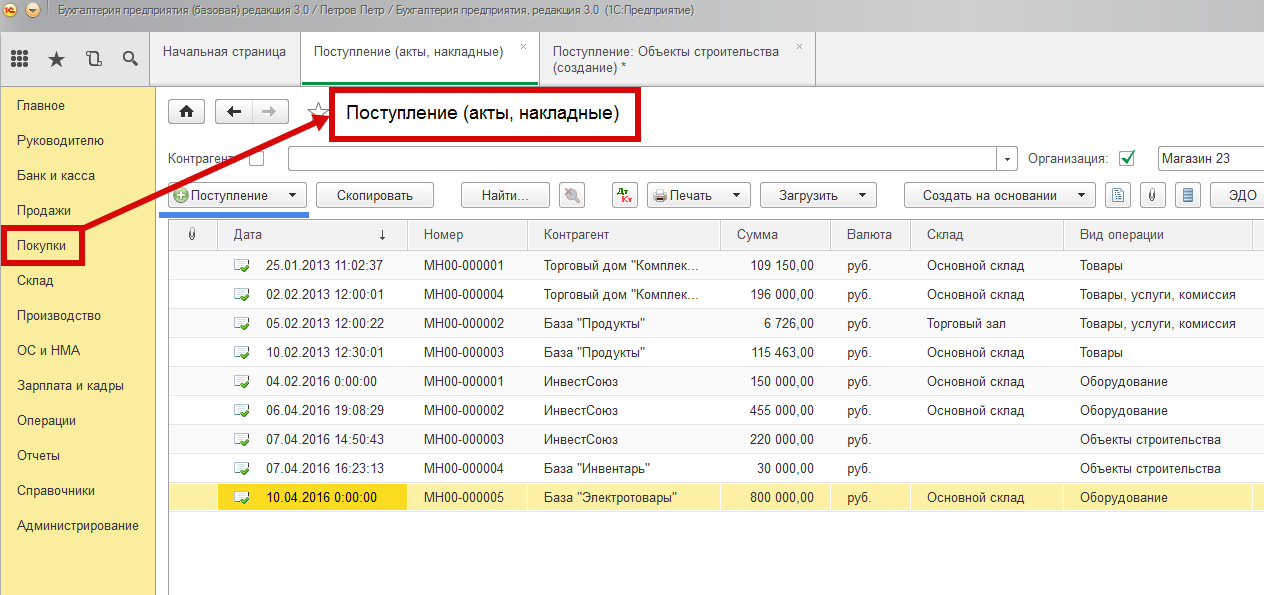

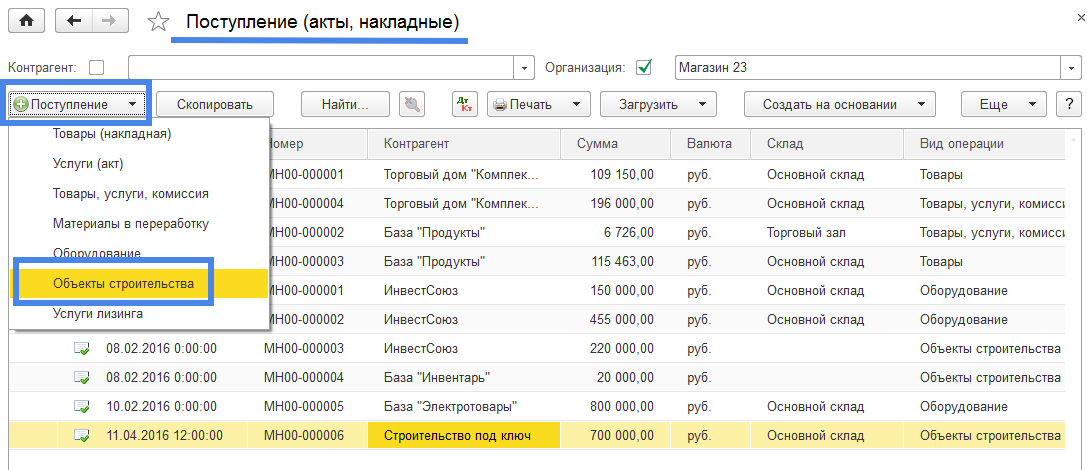

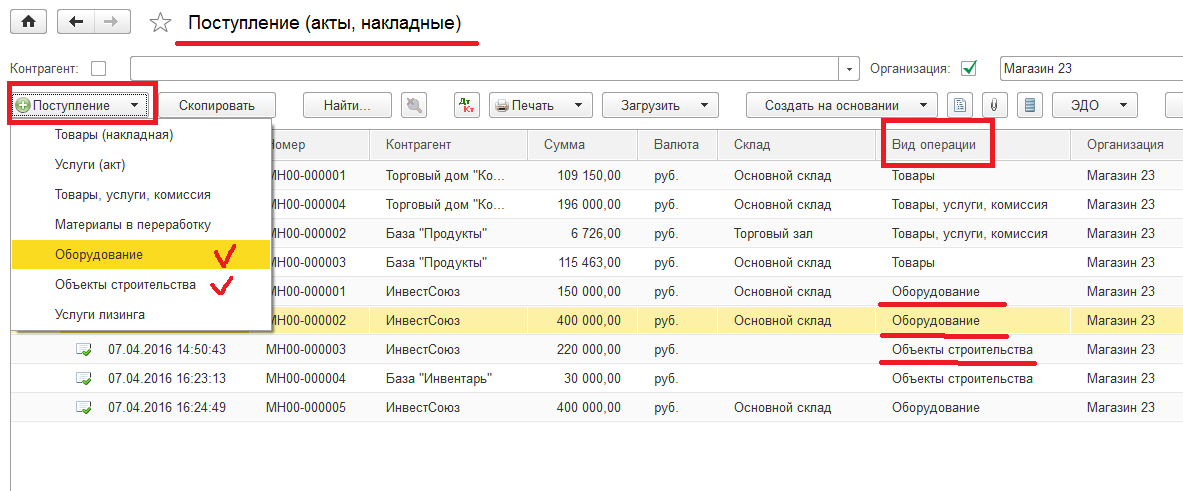

Создадим документ отражающий хозяйственную операцию по поступлению строительных материалов на предприятие в журнале операций «Поступление (акты, накладные)» из раздела «Покупки» (Рис. 1).

Рис. 1

Нажимаем на кнопку «Поступление» и из предлагаемых программой вариантов видов документов выбираем создание универсального документа «Товары, услуги, комиссия» (Рис. 2).

Рис. 2

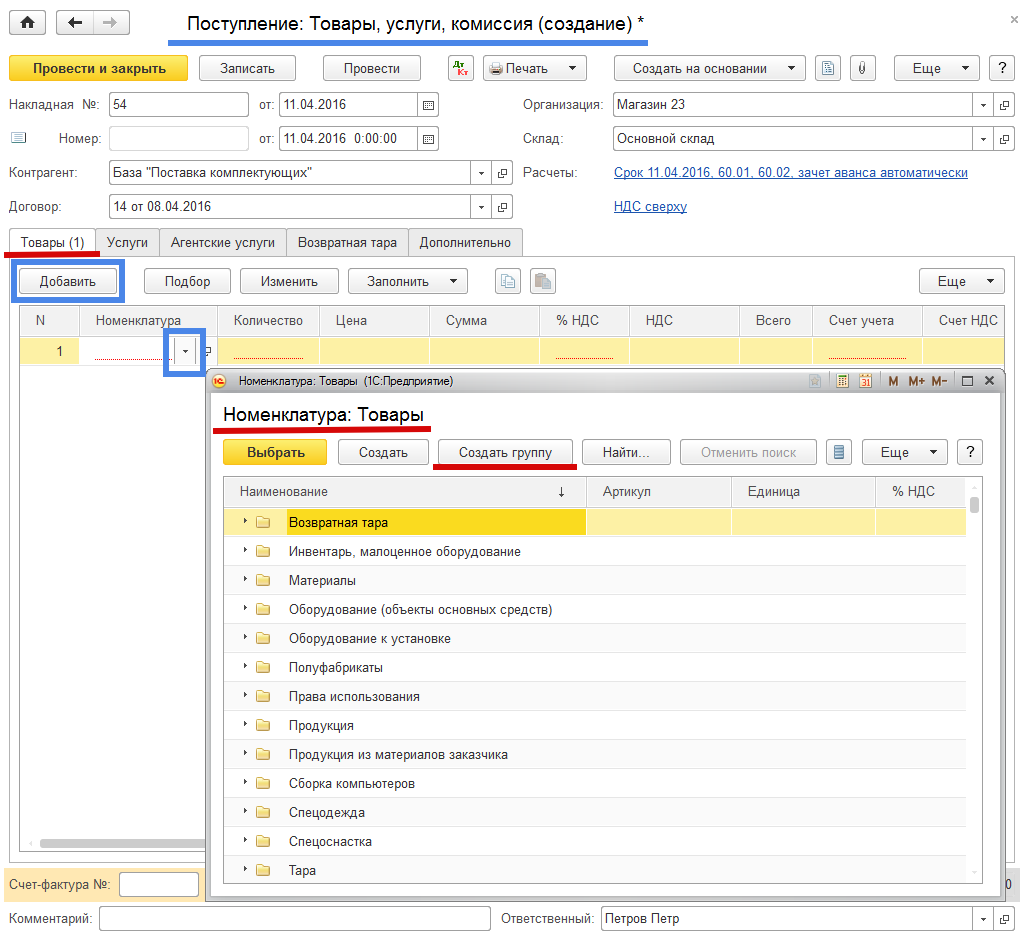

Заполняем реквизиты «шапки» документа: «Контрагент», «Договор контрагента», «Дата», «Склад» и другие. В табличной части документа на закладке «Товары» добавим элемент номенклатуры (нажимаем на кнопку «Добавить»), откроется форма справочника «Номенклатура: Товары». Для учета строительных материалов в отдельной группе создадим группу номенклатуры «Строительные материалы»: нажимаем на кнопку «Создать группу», открывается форма «Номенклатура (создание группы)» (Рис. 3)

Рис. 3

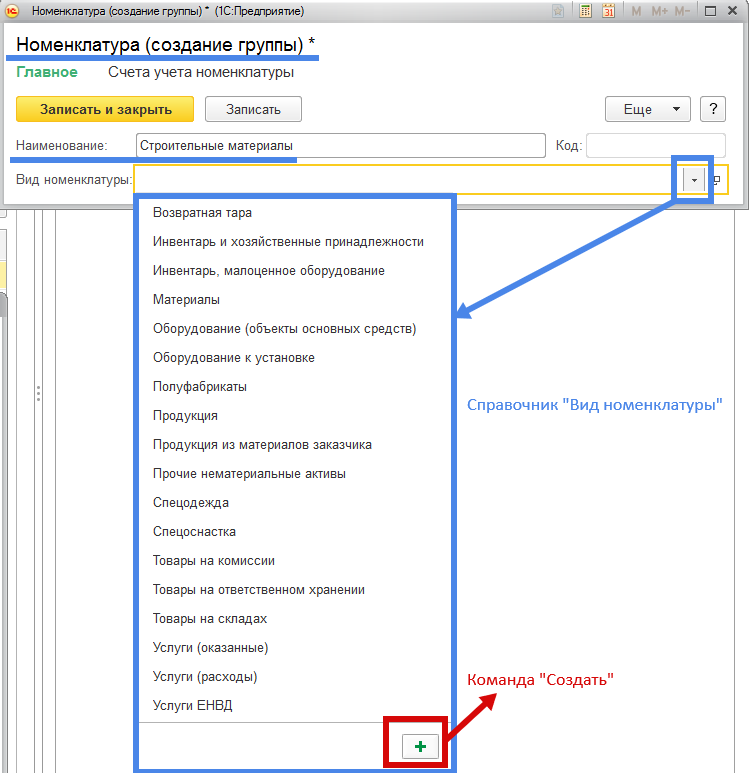

В реквизите «Наименование» укажем название группы элементов номенклатуры «Строительные материалы». Затем откроем справочник «Вид номенклатуры», нажав на команду . В справочнике «Вид номенклатуры», не найдя интересующего нас «Вида номенклатуры», создадим новый вид номенклатуры путем нажатия на кнопку со знаком «плюс» . Откроется форма «Виды номенклатуры (создание)» (Рис. 4)

Рис. 4

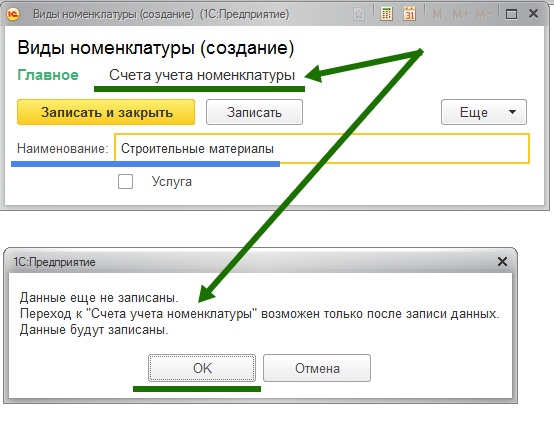

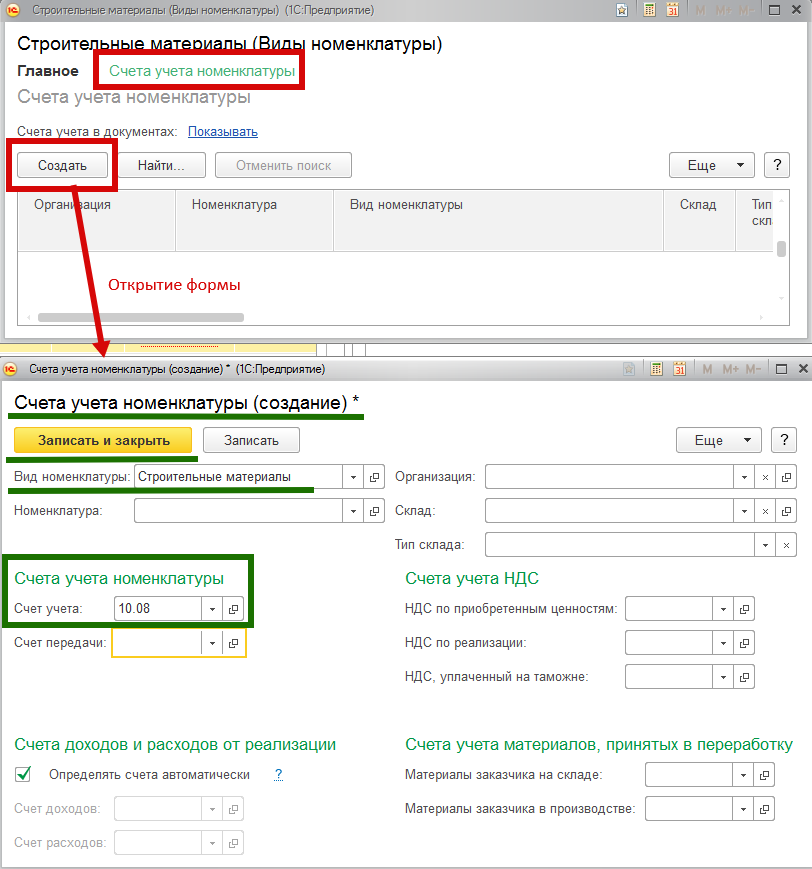

Дадим название новому виду номенклатуры – «Строительные материалы» и попытаемся зайти в форму «Счета учета номенклатуры» (произведем двойной щелчок «мыши» на слове «Счета учета номенклатуры») . Программа сообщит нам о том, что открыть форму «Счета учета номенклатуры» возможно лишь после записи в базу данных нового вида номенклатуры. Согласимся – нажмем на кнопку «ОК». После этого при активной закладке «Счета учета номенклатуры» будет открыта форма «Строительные материалы (Виды номенклатуры)» (Рис. 5 ).

Рис. 5

Создадим для Вида номенклатуры «Строительные материалы» счет учета. Нажмем на кнопку «Создать», откроется форма «Счета учета номенклатуры (создание)». В открывшейся форме заполним реквизит «Счет учета» из группы реквизитов «Счета учета номенклатуры» В плане счетов бухгалтерского учета счетом соответствующим учету строительных материалов является счет 10.08.

Реквизиты данной формы «Организация», «Склад», «Тип склада», «Номенклатура» заполнять не надо, так как при их заполнении выбранный нами «Счет учета» вида номенклатуры «Строительные материалы» будет относится только к конкретному складу, организации или элементу номенклатуры. Без заполнения вышеуказанных реквизитов счет учета (= 10.08) будет относиться ко всем элементам номенклатуры, всех складов, всех организаций вида номенклатуры «Строительные материалы». То что нам и надо.

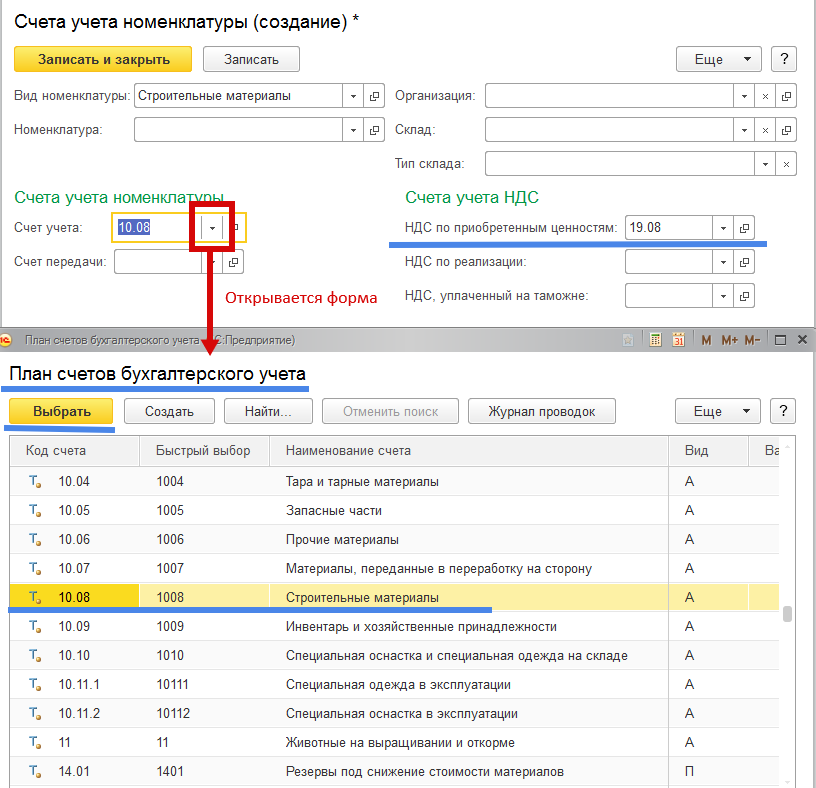

Теперь более внимательно рассмотрим вопрос выбора реквизита «Счет учета». Нажмем на кнопку справа от поля «Счет учета» и выберем режим «Показать все». Откроется форма «План счетов бухгалтерского учета» (Рис. 6).

Рис. 6

В форме «План счетов бухгалтерского учета» выбор счета 10.08 «Строительные материалы» осуществим следующим образом: остановим курсор на строке с данными «10.08 – Строительные материалы, далее нажмем на кнопку «Выбрать» или сделаем «мышью» двойной щелчек. Аналогичным образом в группе «Счета учета НДС» заполним реквизит «НДС по приоретенным ценностям» бухгалтерским счетом 19.08 «НДС при строительстве основных средств». Другие счета учета в форме «Счета учета номенклатуры» заполнять нет необходимости.

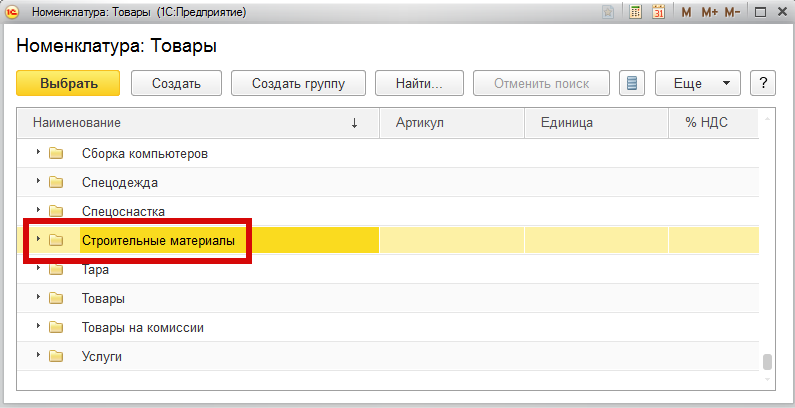

Далее последовательно записываем введенные данные и закрываем открытые формы выбора кнопками «Записать и закрыть». В итоге в форме «Номенклатура: Товары» мы создали группу элементов номенклатуры «Строительные материалы» (Рис. 7).

Рис. 7

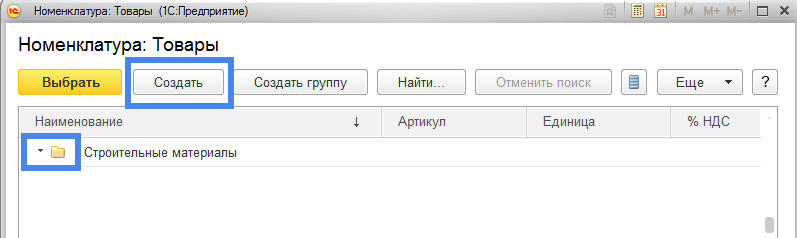

Значком обозначается группа номенклатуры, а черная стрелка возле желтого прямоугольника направленная вправо указывает на то, что внутри группы номенклатуры есть или элементы номенклатуры или другая подчиненная группа. Войдем внутрь группы номенклатуры «Строительные материалы» дважды щелкнув «мышью» по выделенной строке. Откроется следующая форма (Рис. 8).

Рис. 8

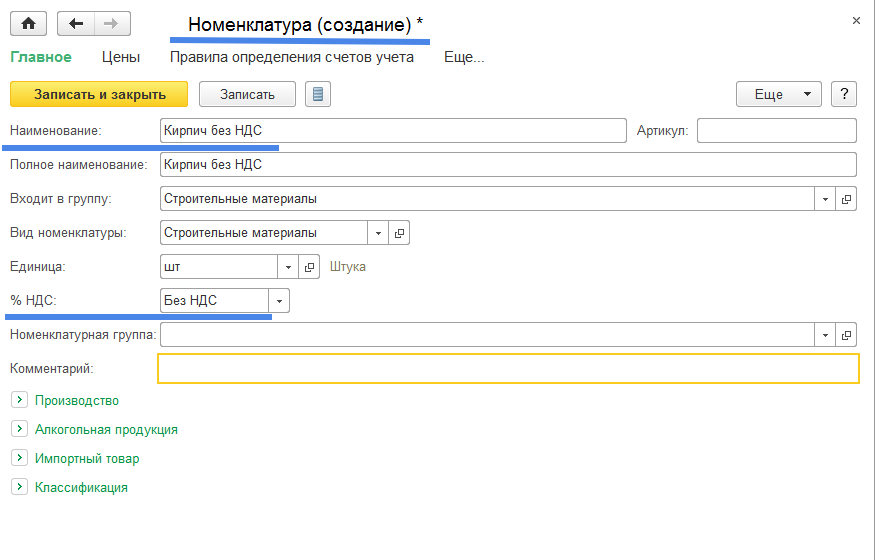

Направление черной стрелки возле желтого прямоугольника изменилось, теперь черная стрелка направлена вниз . Это значит, что внутри группы «Строительные материалы» имеются только элементы номенклатуры. Создадим в этой группе необходимые нам элементы номенклатуры: нажмем на кнопку «Создать». Откроется форма «Номенклатура (создание)» (Рис. 9).

Рис. 9

Заполним реквизиты «Наименование» и «% НДС». Реквизит «Полное наименование» заполнится автоматически данными из реквизита «Наименование». В случае необходимости реквизит «Полное наименование» можно отредактировать. Реквизиты «Входит в группу» и «Вид номенклатуры» при создании нового элемента были заполнены программой автоматически и нам их менять нет необходимости. В наименование строительного материала «Кирпич» мы добавили характеристику «без НДС», так как данный элемент номенклатуры будет поступать на наш склад по цене без учета НДС. Если в дальнейшем на предприятие будет поступать новый строительный материал с наименованием «Кирпич», но цена на него будет включать в себя налог на добавленную стоимость (НДС), то для целей учета это уже будет другой материал. Больше ничего в форму создания нового элемента номенклатуры вносить не будем. Нажимаем на кнопку «Записать и закрыть».

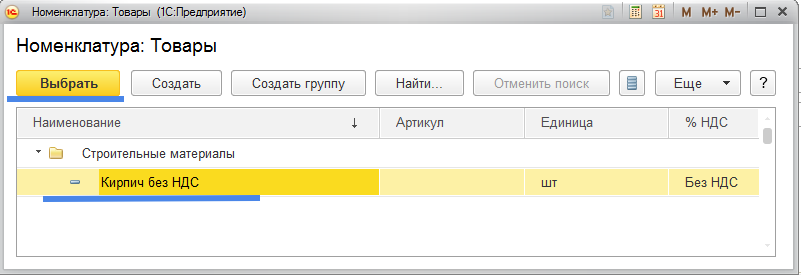

Таким образом нами создан новый элемент справочника «Номенклатура» (Рис. 10).

Рис. 10

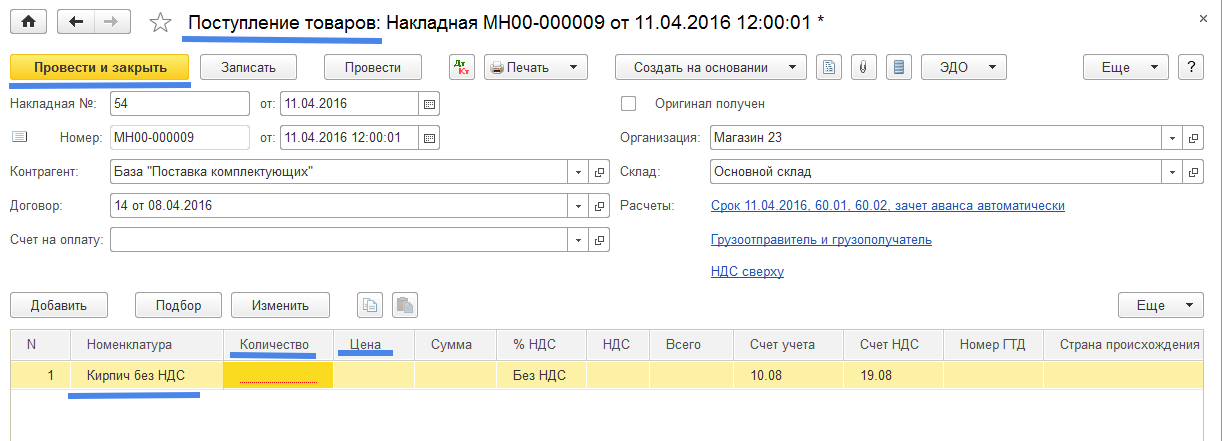

При нажатии на кнопку «Выбрать» (или используя метод двойного щелчка «мыши» по выделенной строке) элемент номенклатуры попадет в строку «Номенклатура» табличной части документа «Поступление товаров» (Рис. 11).

Рис. 11

В строке с элементом номенклатуры «Кирпич без НДС» нам останется заполнить реквизиты «Количество» и «Цена». Реквизит «Сумма» заполнится программой автоматически. Таким образом в табличную часть документа будет занесена первая позиция номенклатуры из приходной накладной.

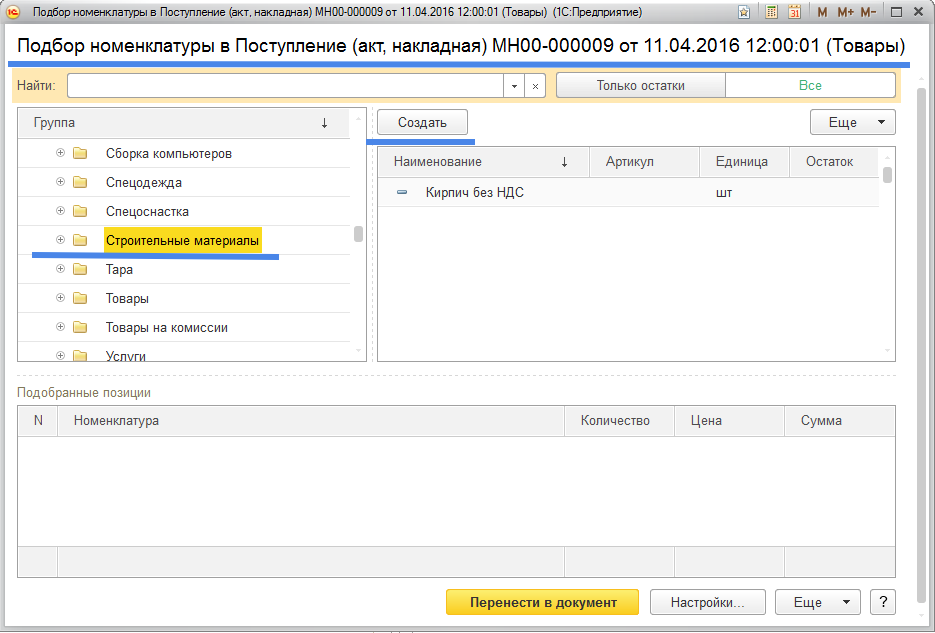

В табличную часть документа добавим еще два элемента номенклатуры. Для этого вместо режима «Добавить» используем другой режим добавления и выбора элементов номенлатуры – режим «Подбор». Нажав на кнопку «Подбор», попадаем в форму «Подбор номенклатуры в Поступление (акт, накладная) № __ от ___ (товары)» (Рис. 12).

Рис. 12

Эта форма состоит из трех совмещенных частей. В левой части формы «Подбор номенклатуры» отражаются группы номенклатуры справочника «Номенклатура», а в левой части элементы входящие в соответствующие группы номенклатуры. Из групп номенклатуры левой части формы в столбце «Группа» выберем (путем постаноки на нее курсора) строку «Строительные материалы». Тогда в правой части формы «Подбор номенклатуры» отразятся элементы номенклатуры входящие в группу «Строительные материалы». Нажатием на кнопку «Создать», в правой части формы «Подбор номенклатуры», и последующим заполнением реквизитов формы «Номенклатура (создание)» (смотри рис. 9), создадим два новых элемента номенклатуры «Цемент» и «Песок».

При создании новых элементов номенклатуры следует обратить внимание на реквизит «Единица» соответствующий единице измерения элемента номенклатуры. Так для строительного материала «Цемент» единицей измерения будет килограмм - «кг», а для строительного материала «Песок» - кубический метр – «м3». Оба новых элемента номенклатуры пополнят группу номенклатуры «Строительные материалы» отражаемой в правой части формы «Подбор номенклатуры» (Рис. 13).

Рис. 13

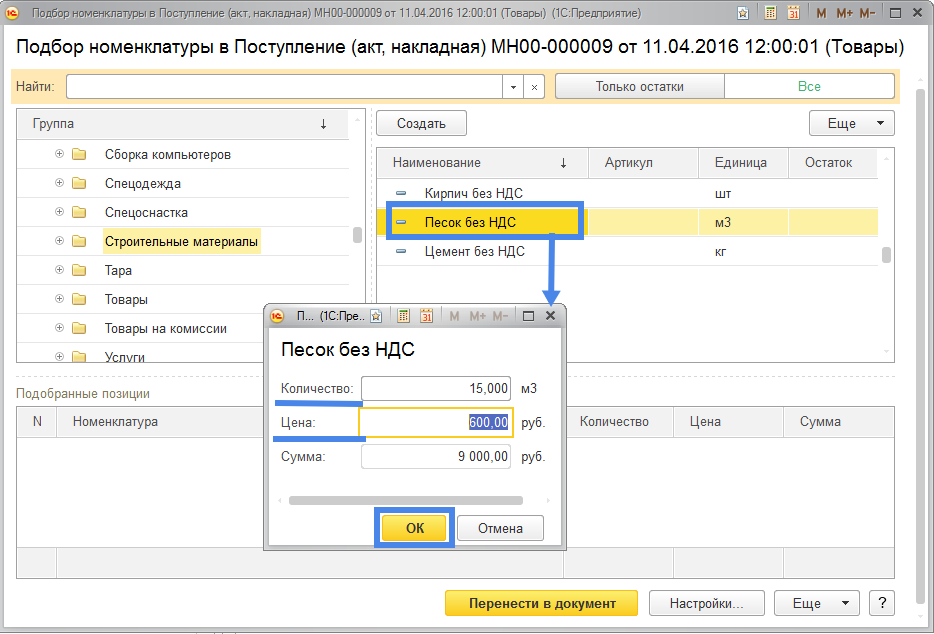

При выборе элемента номенклатуры «Песок без НДС» (дважды щелкнуть левой кнопкой «мыши» на выбранной строке) открывается форма «Песок без НДС». В этой форме заполнению подлежат реквизиты «Количество» и «Цена», реквизит «Сумма» будет рассчитан программой автоматически. После нажатия на кнопку «ОК» элемент номенклатуры со всеми сопутствующими ему реквизитами (Количество, Цена и Сумма) появится в нижней части формы «Подбор номенклатуры» в столбце с наименованием «Подобранные позиции» (Рис. 14).

Рис. 14

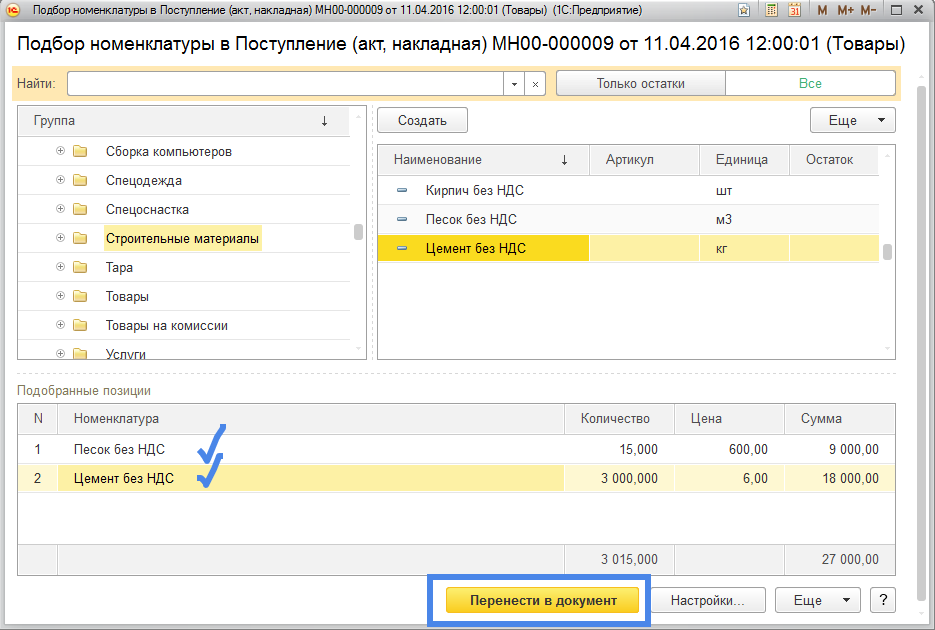

После того как все интересующие нас элементы номенклатуры выбраны, нажатие на кнопку «Перенести в документ» отразит выбранную номенклатуру в табличной части документа «Поступление товаров» (Рис. 15).

Рис.15

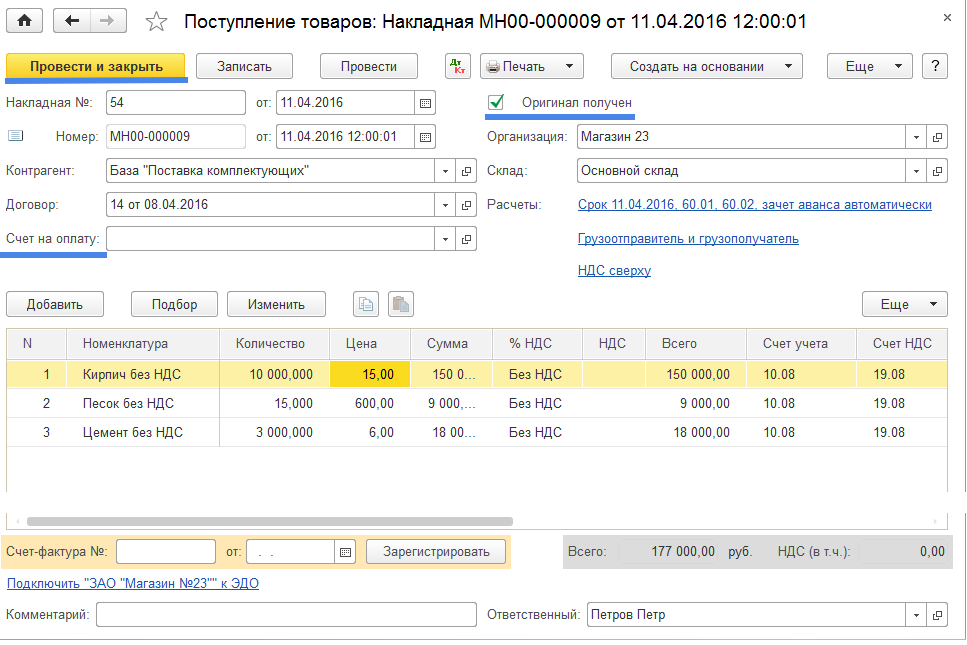

Документ по учету поступления строительных материалов на предприятие составлен. После нажатия на кнопку «Провести» документ будет проведен: в регистрах бухгалтерского, налогового и управленческого учетов будут отражены данные по движению и остаткам объектов учета. Нажатие на кнопку «Провести и закрыть» не только проводет документ, но и закроет его форму.

Отметим некоторые возможности документа «Поступление товаров: Накладная №___ от ___ ». Реквизит «Оригинал получен» носит справочный (и напоминающий пользователю о факте получения / неполучения оригинала приходного документа) характер. Незаполненный реквизит «Счет на оплату» говорит о том, что пользователь решил не использовать следующую последовательность создания документов учета: сначала отражаем в учете полученный от поставщиков документ «Счет от поставщика (создание)» из журнала документов «Счета от поставщиков» находящегося в панели разделов «Покупки», и лишь потом, на основании созданного документа «Счет от поставщика», создаем документ «Поступление товаров». В нашем случае пользователь сразу создал документ «Поступление товаров» без предварительного создания документа «Счет от поставщика». Оба варианта равноценны, так как документ «Счет от поставщика» после своего проведения не создает ни бухгалтерских проводок ни движений по регистрам налогового и управленческого учета.

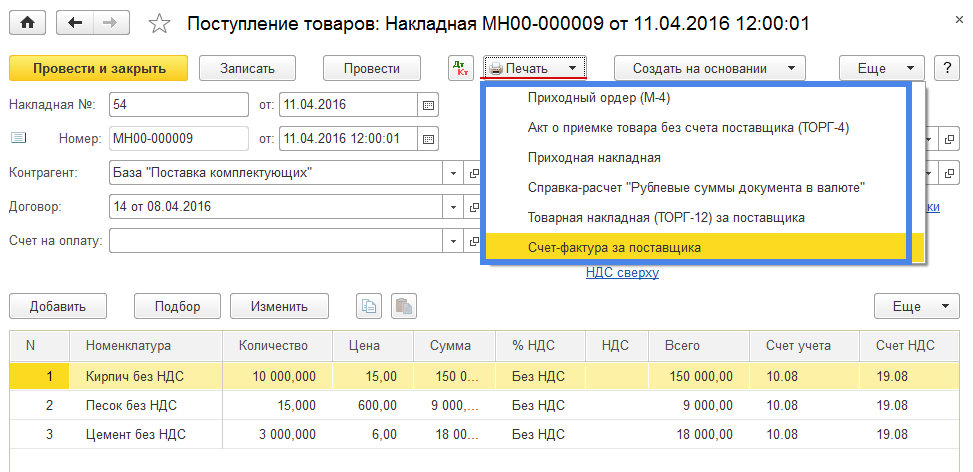

С помощью команды «Печать» пользователь имеет возможность распечатать на бумажном носителе различные печатные формы: «Приходный ордер», «Акт о приемке товара», «Приходная накладная», «Счет-фактура за поставщика» и некоторые другие формы (Рис. 16).

Рис. 16

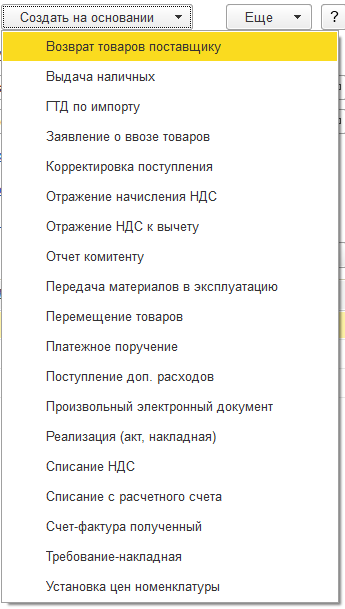

Нажатие на кнопку «Создать на основании», с последующим выбором документа из выпадающего списка, позволяет пользователю создать некоторые документы на основании данных указанных в открытой форме «Поступление товаров: Накладная №__ от ___ ». Перечень документов, которые пользователь может создать на основании открытого документа указан на Рис. 17.

Рис. 17

Используя режим создания новых документов путем использования команды «Создать на основании» (минуя процедуру открытия соответствующих журналов документов и в них создавая новые документы) пользователь может ускорить операцию по вводу новых документов в информационныу базу данных программы.

Группа команд «Еще» применяется как для общей формы документа, так и для табличной части документа «Поступление товаров». Большая часть команд из группы команд «Еще» нам уже знакома.

Реквизит «Склад» определяет на каком складе будет вестись учет поступивших на предприятие строительных материалов: .

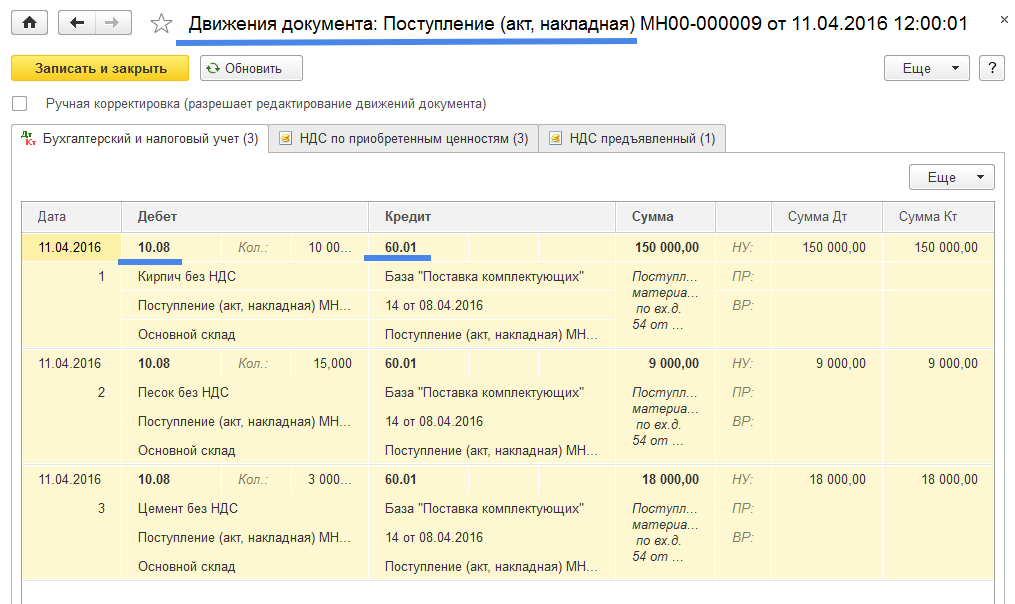

В заключение проверим какие бухгалтерские проводки были созданы документом «Поступление товаров». Нажимаем на кнопку со значком «Дт-Кт», открывается форма «Движения документа: Поступление (акт, накладная) №___ от ____ » (Рис. 18).

Рис. 18

На закладке «Бухгалтерский и налоговый учет» проверим созданные документом бухгалтерские проводки. Одна строка табличной части документа «Движения документа …» отражает бухгалтерскую проводку для одной позиции номенклатуры. Бухгалтерская проводка Дт10.08 – Кт 60.01 (сумма проводки указана в реквизите «Сумма») отражает в учете следующую хозяйственную операцию: «Поступление строительного материала от поставщика». Общий результат по документу: Дт10.08 – Кт60.01 – 177 000 рублей.

Проводки созданные документом верные поэтому нам нет необходимости использовать режим «Ручная корректировка (разрешает редактирование движений документа)», который позволяет пользователю вручную менять бухгалтерские проводки созданные документом автоматически.

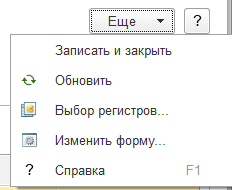

Рассмотрим некоторые возможности документа «Движения документа: Поступление (акт, накладная) №__ от ___ ». Из списка группы команд «Еще» шапки документа рассмотрим команду «Изменить форму» (Рис. 19).

Рис. 19

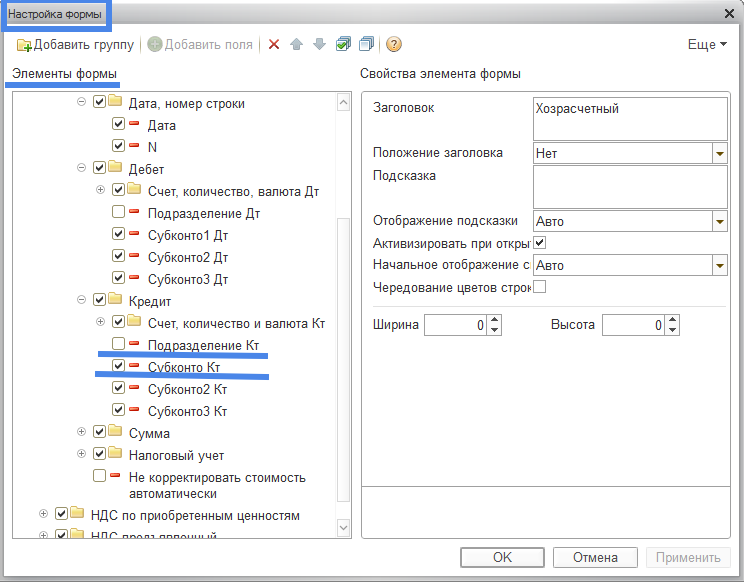

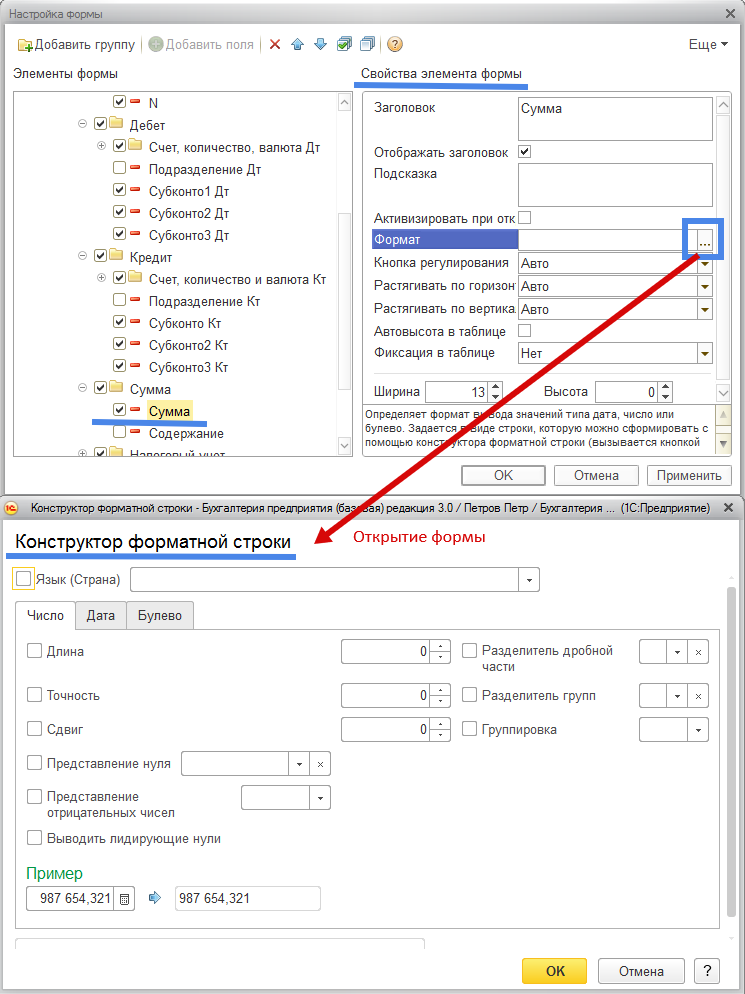

При выборе команды «Изменить форму» будет открыта форма «Настройка формы» (Рис. 20).

Рис. 20

«Настройка формы» позволяет осуществить настройку выводимых на экран элементов формы документа «Движения документа: Поступление (акт, накладная) №__ от ___». Если элемент формы (к примеру реквизит «Субконто Кт») помечен «птичкой», то данный элемент будет отражаться в видимой части документа «Движения документа». Если элемент формы (к примеру реквизит «Подразделение Кт») не помечен «птичкой», то данный элемент не будет отражаться в видимой части документа «Движения документа: Поступление (акт, накладная) №__ от __». Правая часть «Настройки формы» под названием «Свойства элемента формы» дает возможность пользователю изменять свойства того элемента на котором установлен курсор. Например курсор установлен нами на строке с элементом формы «Сумма» представление которого мы хотим поменять. В «Свойствах элемента формы» заходим в режим «Формат». Нажав на команду «с тремя точками» (справа от строки «Формат») , программа откроет форму «Конструктор форматной строки» (Рис. 21).

Рис. 21

В «Конструкторе форматной строки» у пользователя имеются следующие возможности: если реквизит формы имеет числовое выражение, то на закладке «Число» можно поменять точность отражения числа, длину числа, отражение у числа разделителя дробной части, разделитель групп и другое. Форма измененного нами представления числа будет показана в реквизите «Пример».

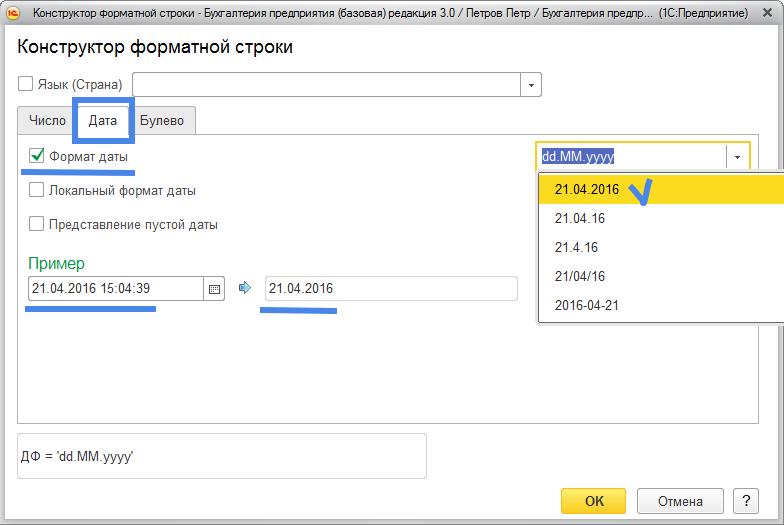

Для параметра, отражающего дату на закладке «Дата» можно будет установить представление даты в определенном виде (используя режима «Формат даты») и другое (смотри Рис. 22). С другими возможностями «Конструктора форматной строки» пользователь может ознакомиться сам.

Рис. 22

Примечание: все настройки элементов формы конкретного документа «Движения документа №___ от ___ » отраженные в «Настройке формы» сохраняются в памяти программы и используются для настройки элементов других документов «Движения документа».

Теперь рассмотрим команды из группы команд «Еще» табличной части документа «Движения документа: Поступление (акт, накладная) №__ от ___ » (Рис. 23).

Рис. 23

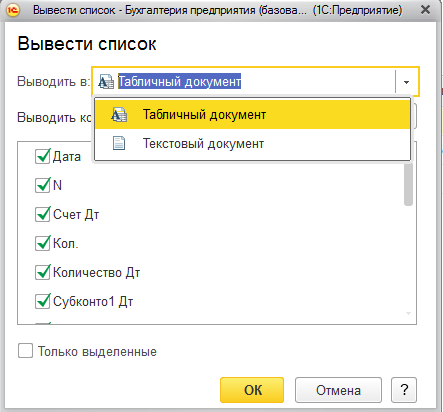

Команда «Вывести список» из группы команд «Еще» табличной части «Движения документа …» позволяет пользователю вывести список реквизитов открытого документа «Движения документа: Поступление (акт, накладная) №___ от ___» в виде колонок в одну из двух предлагаемых форм: «Табличный документ» или «Текстовый документ» (Рис. 24).

Рис. 24

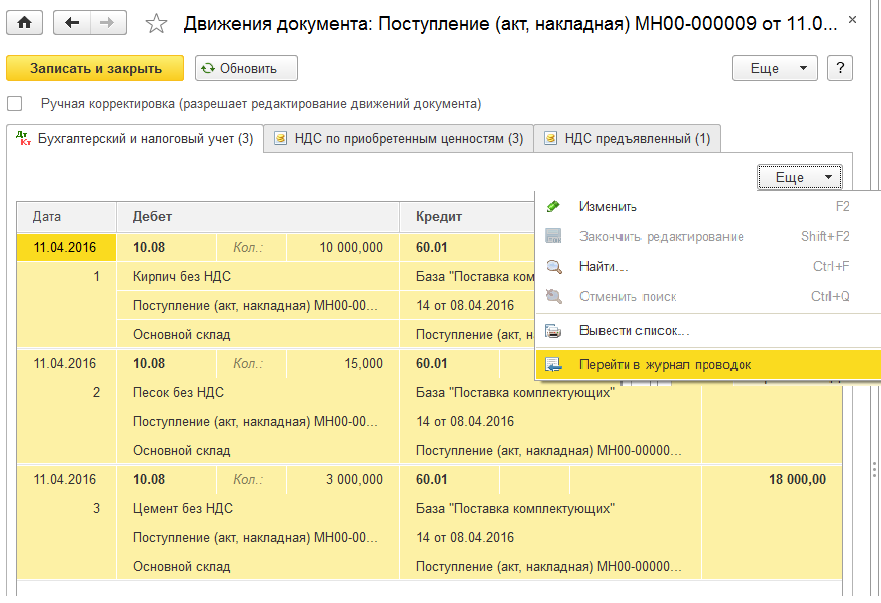

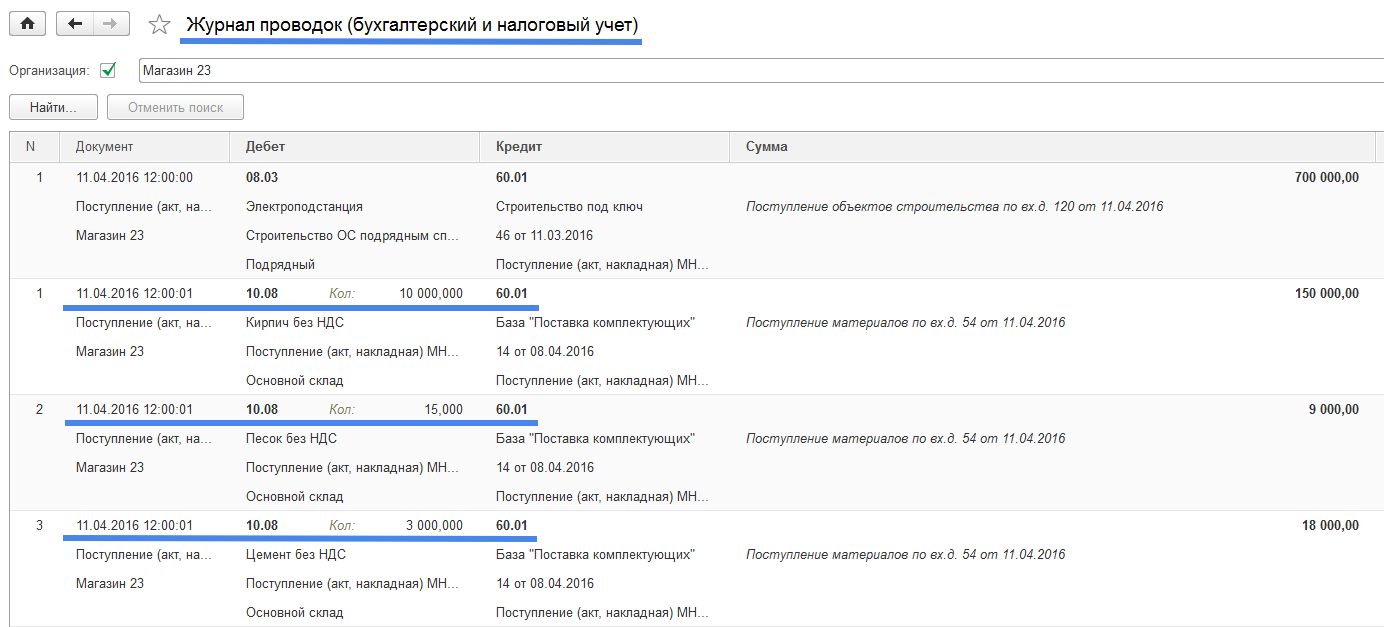

Выбор команды «Перейти в журнал проводок» из группы команд «Еще» табличной части документа «Движения документа …» позволяет открыть основной регистр бухгалтерского учета программы 1С - «Журнал проводок (бухгалтерский и налоговый учет)», в котором отражаются все хозяйственные операции предприятия в виде бухгалтерских проводок (Рис. 25).

Рис. 25

Видим, что хозяйственная операция: «Поступление строительных материалов от поставщика» с помощью документа «Поступление (акт, накладная)» от 11.04.2016 года правильно отражена в регистре бухгалтерии «Журнал проводок (бухгалтерский и налоговый учет)». На основании данных из регистра «Журнал проводок» создаются различные формы отчетов, включая отчет «Оборотно-сальдовая ведомость» (в том числе отчет «Оборотно-сальдовая ведомость по счету»), используя которые предприятие получает точные данные об общих результатах своей хозяйственной деятельности, расчитывает сумму налогов и предоставляет данные о своей деятельности в различные государственные органы власти.

Закладки «НДС по приобретенным ценностям» и «НДС предъявленный» табличной части документа «Движения документа: Поступление (акт, накладная) №__ от ___» отражают движение документа по регистрам налогового учета, связанным с учетом налога на добавленную стоимость. По условиям нашего примера налог на добавленную стоимость равен нулю поэтому у предприятия по приобретенным строительным материалам не возникает входящего НДС (НДС к вычету). Учет НДС – это отдельная непростая тема и мы к ней еще вернемся.

Строительство объектов основных средств.

Для учета затрат предприятия на строительство объектов основных средств используется специальный субчет счета 08 – 08.03 «Строительство объектов основных средств». Строительство объектов ОС может производится силами как сторонней организации-подрядчика (подрядный способ строительства) так и силами самой организации (хозяйственный способ).

Учет затрат на новые объекты основных средств, получаемые путем строительства, ведется в журнале документов «Поступление (акты, накладные)» раздела «Покупки» (рис. 1).

Рис. 1

Строительство объектов основных средств подрядным способом

Рассмотрим процесс формирования первоначальной стоимости объекта основных средств, получаемого предприятием путем строительства подрядным способом на примере.

Пример №3

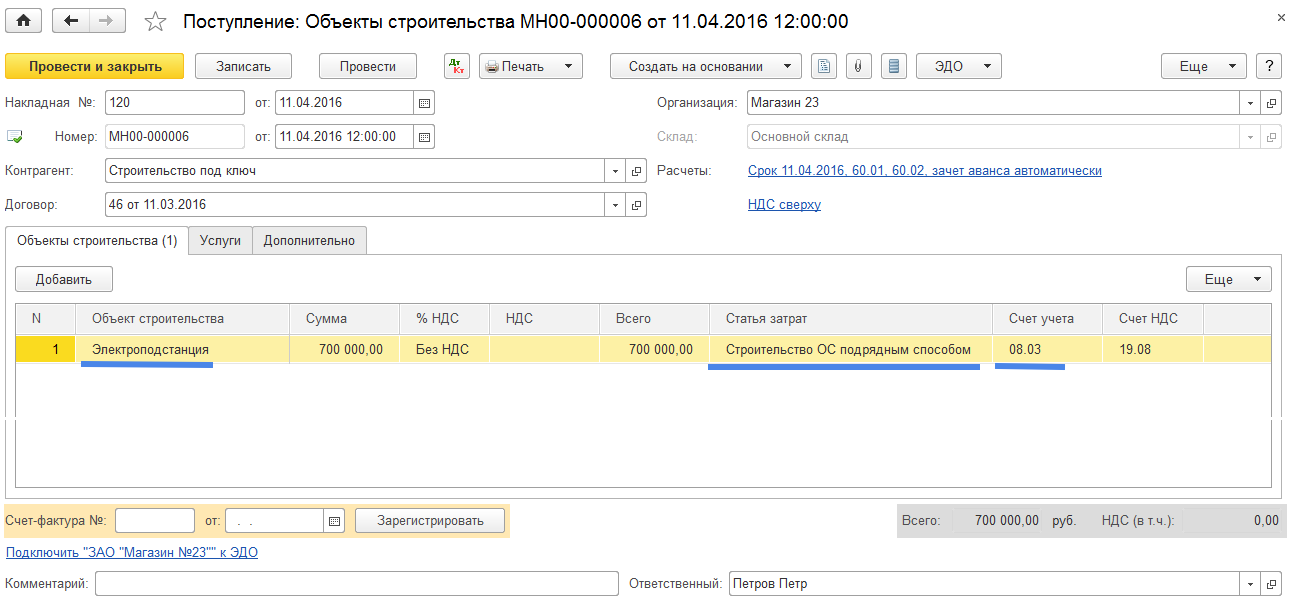

Предприятие осуществляет строительство объекта «Электроподстанция» путем привлечения строительной организации-подрядчика. Все затраты на строительство объекта осуществляет подрядчик. Предприятие приобретает лишь некоторые крупные строительные конструкции и оплачивает затраты на получение разрешения на строительство в государственных органах. Стоимость объекта строительства – 700 000. Стоимость дополнительных строительных материалов – 400 000. Затраты на получение разрешения в государственных органах – 200 000. Все цены указаны в рублях без НДС.

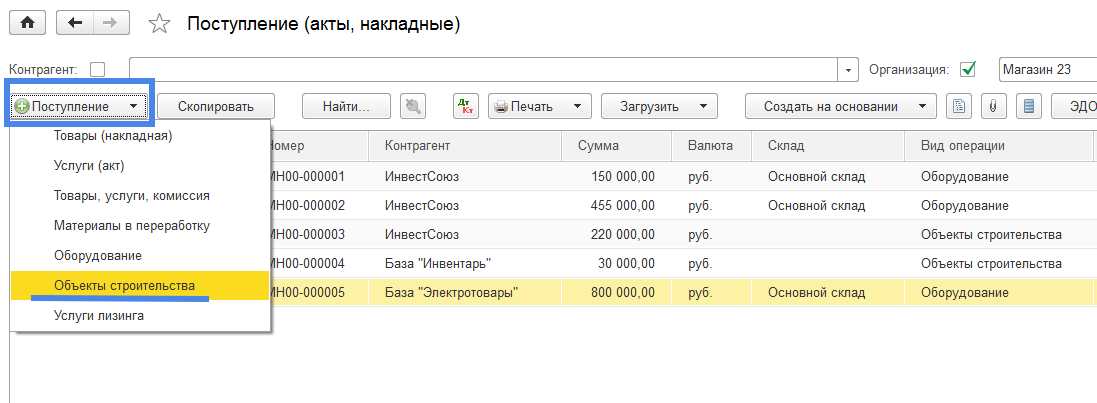

Создание нового документа учета затрат на строительство объекта ОС осуществляется выбором режима «Объекты строительства» при нажатии на кнопку «Поступление» (Рис. 2).

Рис. 2

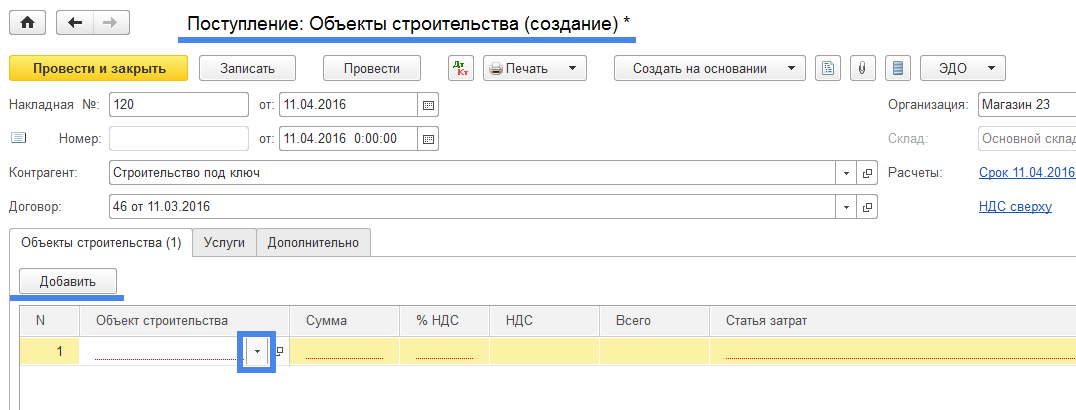

Открывается новый документ «Поступление: Объекты строительства (создание)» («звездочка» справа от названия документа указывает на то, что документ находится в стадии редактирования, у записанного документа «звездочки» нет) (Рис. 3).

Рис. 3

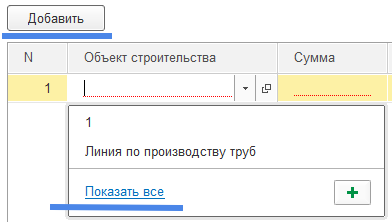

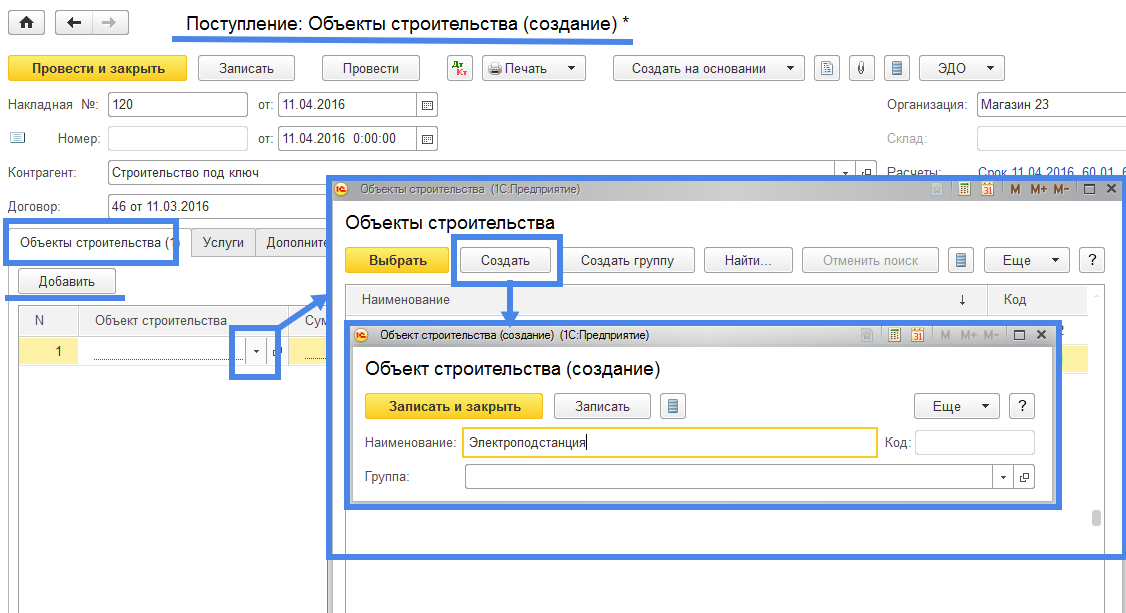

В создаваемом документе заполняем реквизиты «Накладная № __ от», «Контрагент», «Договор (контрагента)». В табличной части документа выбираем закладку «Объекты строительства», нажимаем кнопку «Добавить», далее нажимаем на знак и если открывается режим быстрого выбора (Рис.4) выбираем команду «Показать все».

Рис. 4

Открывается форма справочника «Объекты строительства». В этой форме с помощью команды «Создать» и открывающейся потом формы «Объекты строительства (создать)» создаем новый объект «Электроподстанция» (Рис. 5).

Рис. 5

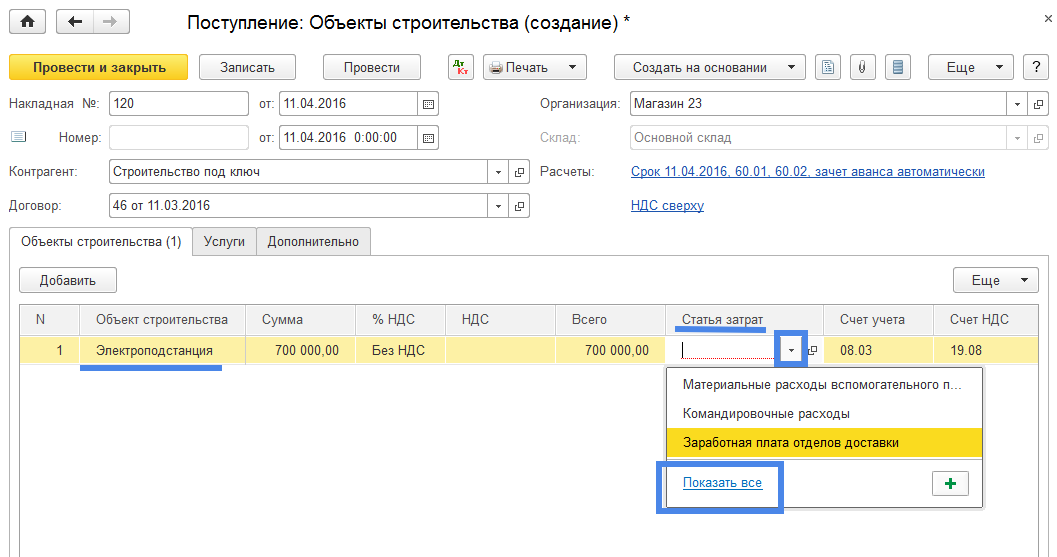

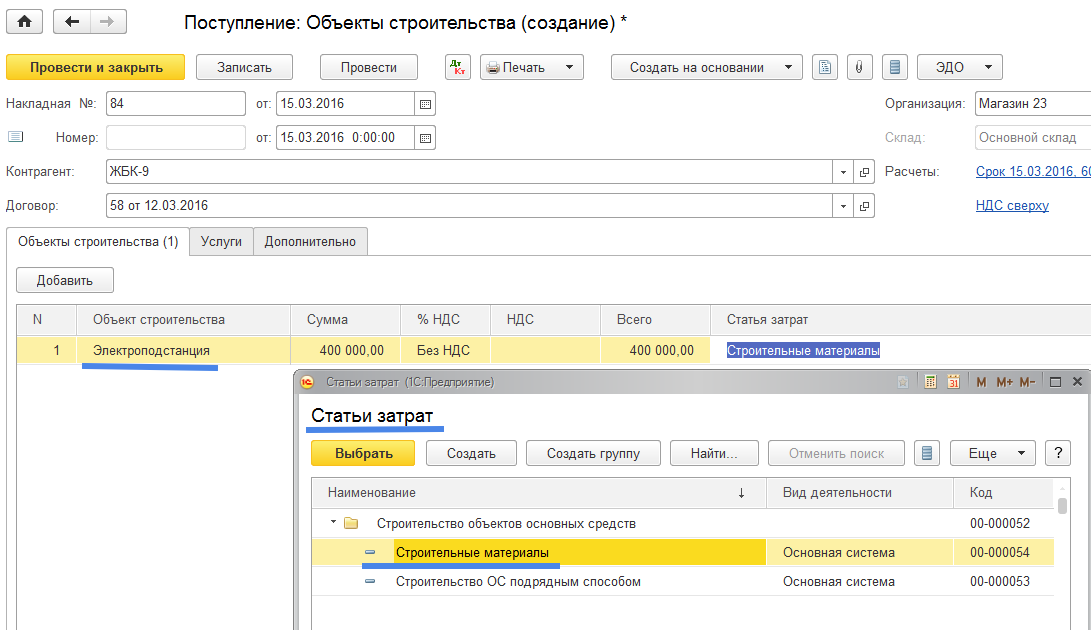

Последовательно нажимаем на кнопки «Записать и закрыть» в форме «Объект строительства (создание)» и «Выбрать» формы «Объекты строительства». Элемент «Электроподстанция» попадет в реквизит «Объект строительства». В строке с наименованием «Электроподстанция» указываем сумму, ставку НДС и переходим к заполнению реквизита «Статья затрат» (Рис. 6).

Рис. 6

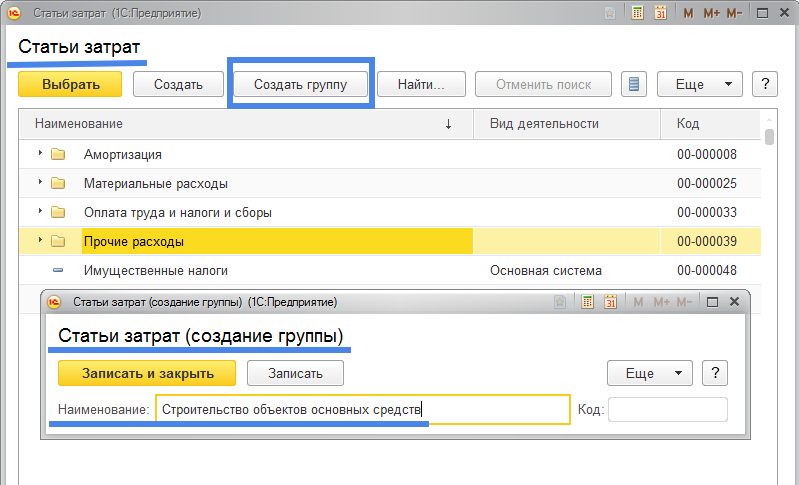

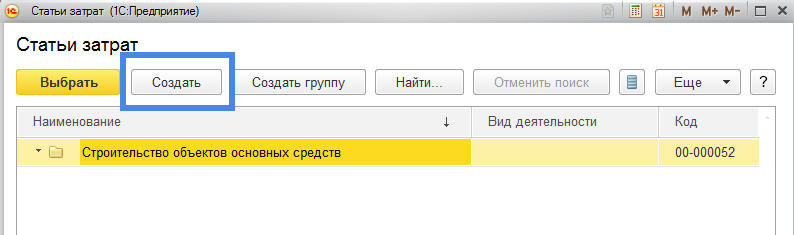

В реквизите «Статья затрат» нажимаем на знак и в открывшейся форме быстрого выбора выбираем команду «Показать все». Программа откроет форму «Статьи затрат». В этой форме нет соответствующей статьи затрат на строительство объектов основных средств. Для учета таких затрат сначала создадим соответствующую нашим целям группу статей затрат (Рис. 7).

Рис. 7

В открывшейся форме «Статьи затрат (создание группы)» создадим группу «Строительство объектов основных средств»: в реквизите «Наименование» указываем наименование группы статей затрат и нажимаем кнопку «Записать и закрыть». Затем в форме «Статьи затрат» поставив «курсор» на строке группы затрат «Строительство объектов основных средств» (значок характеризующий группу имеет вид желтого прямоугольника ) создадим элемент затрат (кнопка «Создать») (Рис. 8).

Рис. 8

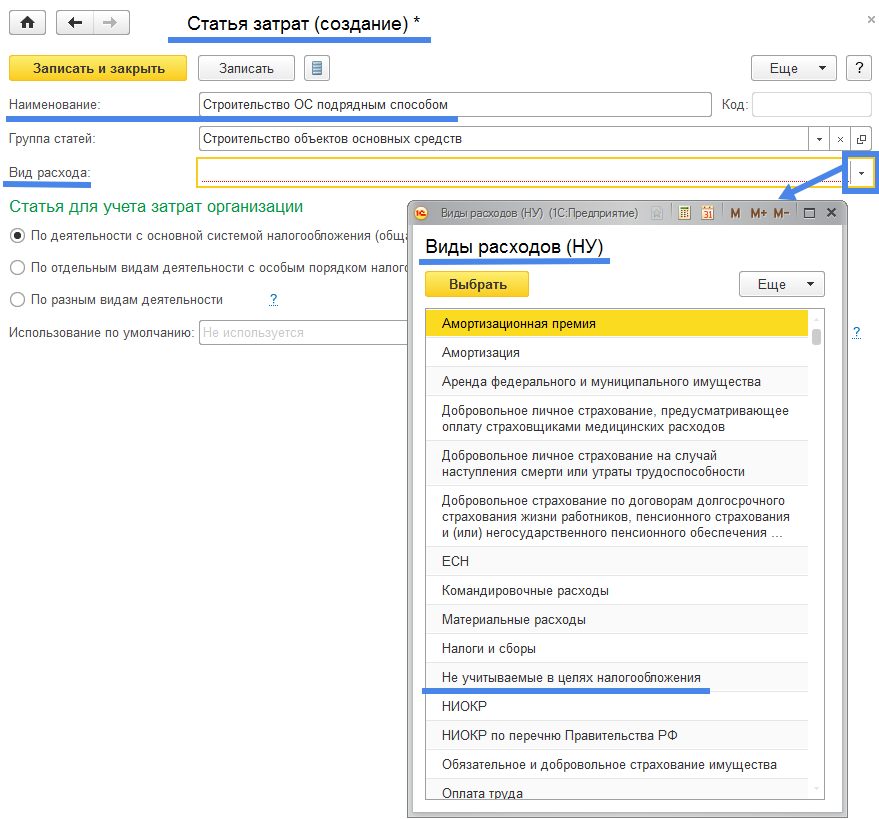

Откроется форма «Статья затрат (создание)» (Рис. 9).

Рис. 9

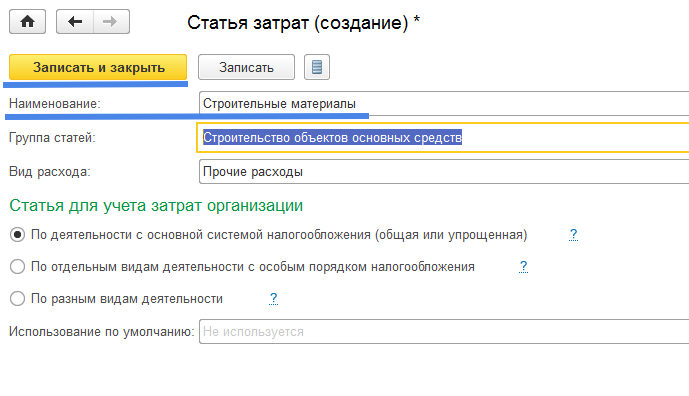

В реквизите «Наименование» укажем статью затрат «Строительство ОС подрядным способом», отметим «точкой» (при необходимости) «Статью для учета затрат организации» для разных видов систем налогообложения. Кроме того программа потребует от нас заполнить реквизит «Вид расхода» используемый для целей налогового учета: форма выбора «Виды расходов (НУ)» (НУ – налоговый учет). Какой вид расходов налогового учета нам нужно выбрать?

Затраты на строительство основных средств относятся к затратам предприятия на капитальные вложения, то есть относятся на такие затраты которые дадут экономический эффект от их использования только в будущем, после ввода объекта основного средства в эксплуатацию и то только в размере начисляемого износа. В настоящий момент времени затраты предприятия на строительство ОС не оказывают влияния на размер налогооблагаемой прибыли, поэтому налоговый учет такими затратами не интересуется. Следовательно можем выбрать любой «Вид расходов (НУ)» или выбрать такой, который наиболее соответствует экономической сути создаваемого объекта строительства - «Не учитываемые в целях налогообложения».

Окончательный вид документа отражающего затраты на создание объекта ОС полученного от подрядной строительной организации имеет следующий вид (Рис. 11).

Рис. 11

Вопросы, связанные с учетом налога на добавленную стоимость (НДС), мы рассмотрим позже поэтому реквизит «%НДС» указываем «Без НДС» и соответственно реквизит «Счет-фактура №», относящийся к учету входящего НДС не заполняем.

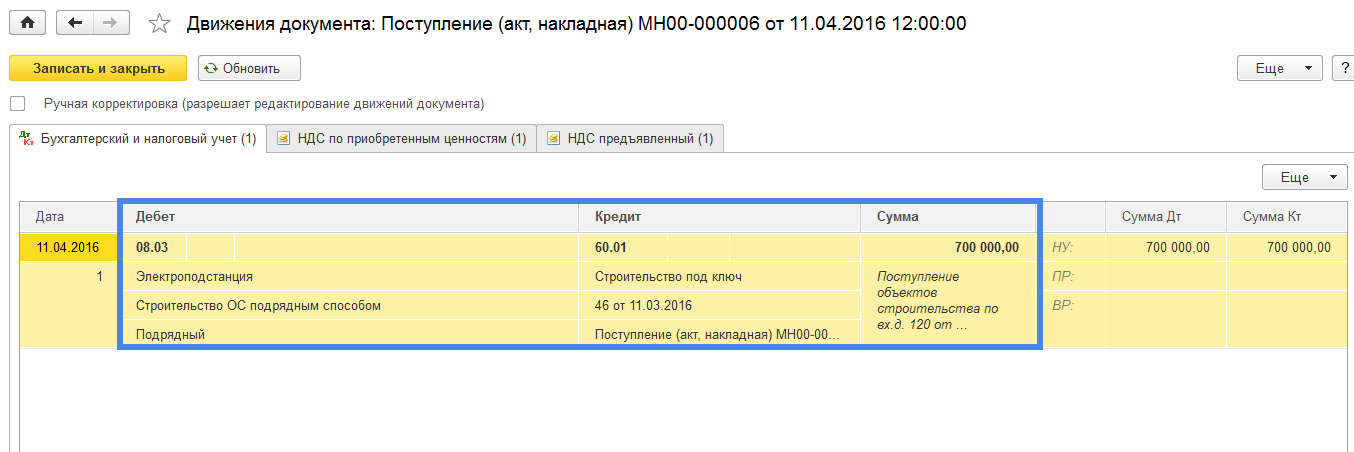

Проверим созданные документом бухгалтерские проводки: нажимаем на кнопку и получаем документ «Движения документа:Поступление (акт, накладная) …» (Рис. 12).

Рис. 12

Созданная документом бухгалтерская проводка: Дт08.03 (субконто1 -«Электроподстанция») – Кт60.01 – 700 000 – соответствует действительности.

Примечание. Рассматриваемые нами инструкции по работе с документами в программе 1С не предусматривают рассмотрение вопросов налогового учета. Причина заключается в том, что бухгалтерский учет является основой для налогового учета. Более того, практически все задачи стоящие перед налоговым учетом отражаются в хорошо поставленном бухгалтерском учете. Наши инструкции решают задачу правильной постановки бухгалтерского учета.

Продолжим решение примера №3. Отразим затраты на приобретение дополнительных строительных материалов и на получение разрешения в государственных органах. Эти затраты были осуществлены ранее факта окончания строительства объекта основных средств организацией подрядчиком (подрядчик предоставил документ подтверждающий завершение строительства). Мы также отразим вышеперечисленные затраты прошедшим периодом. Нередко предприятие несет затраты на капитальные инвестиции не представляя себе когда в будущем эти затраты воплотятся в реальные материальные ценности. Как поступить специалистам учета в этом случае? К примеру, в нашем случае бухгалтерия получив документ, подтверждающий приобретение строительных материалов для строительства некоторого объекта, приходует строительный материал как материал полученный для абстрактного объекта незавершенного строительства. Лишь в настоящее время имея подтверждение того факта, что ранее оприходованные строительные материалы (от поставщика «ЖБК-9») были потрачены на строительство объекта основных средств «Электроподстанция» бухгалтерия внесет уточнения в ранее полученный документ.

В журнале документов «Поступление (акты, накладные)» создадим документ «Поступление: Объекты строительства (создание)» путем нажатия кнопки «Поступление» и выбора режима «Объекты строительства» (дата документа 15.03) (Рис. 13).

Рис. 13

Заполним «шапку» открывшегося документа, в табличной части на закладке «Объекты строительства» укажем наименование строящегося объекта «Электроподстанция», укажем статью затрат «Строительные материалы» (которую мы предварительно создадим) (Рис. 14 и Рис. 15).

Рис. 14

Новую статью затрат «Строительные материалы» создадим из формы «Статьи затрат» используя команду «Создать» (Рис. 15).

Рис. 15

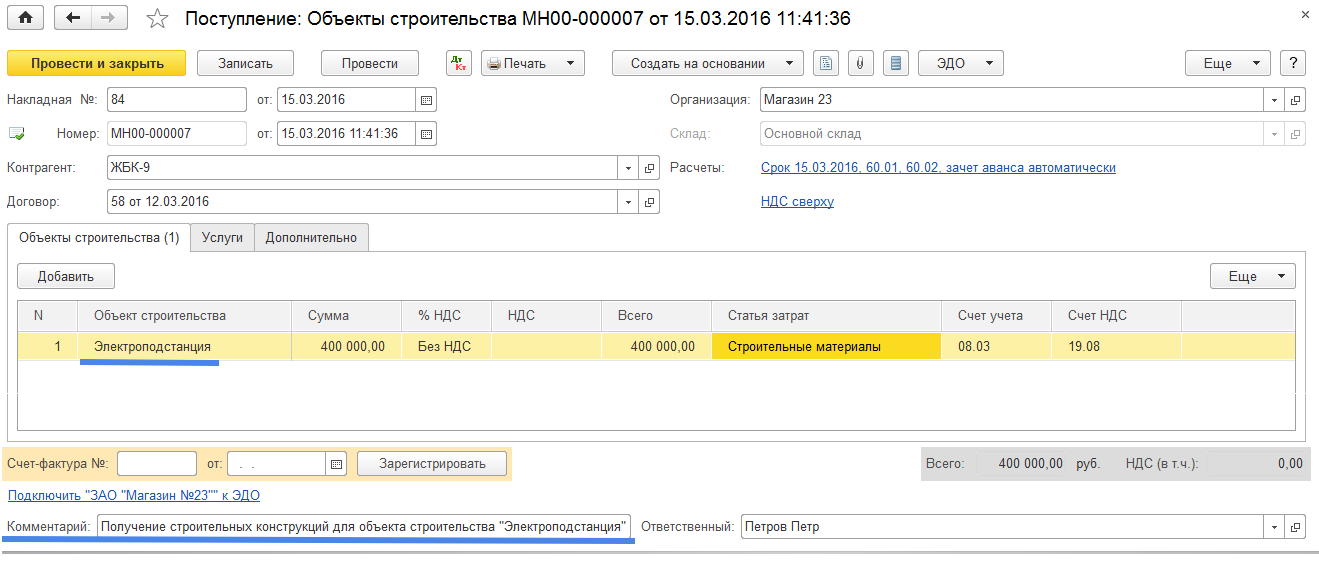

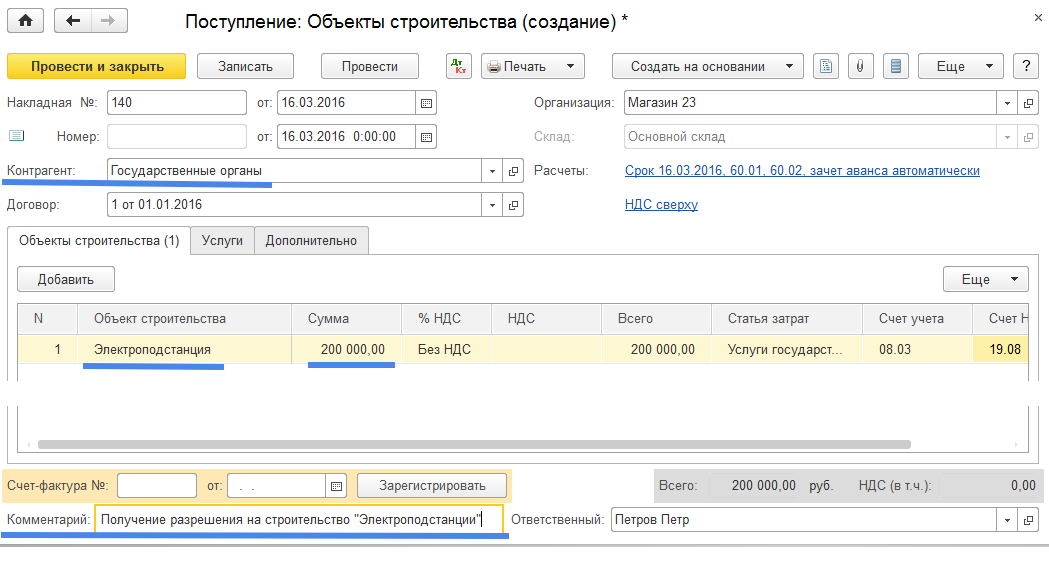

Окончательный вид документа отражающего затраты предприятия на строительные материалы используемые в строительстве объекта ОС «Электроподстанция» представлен на Рис. 16.

Рис. 16

Стройматериалы полученные от поставщика «ЖБК-9» учитываются по дебету счета 08.03 и используются для строительства объекта «Электроподстанция». Запишем данный факт в реквизит «Комментарий» как памятку: «Получение строительных конструкций для объекта строительства «Электроподстанция».

Аналогичным образом отразим затраты на получение разрешения на строительство. Для ускорения процесса ввода документов создадим новый документ, отражающий затраты на строительство, путем копирования документа с контрагентом «ЖБК-9» и замены некоторых реквизитов: «Дата», «Сумма», «Статья затрат», «Контрагент». Полный вид документа, отражающего затраты на получение разрешения от государственных органов, представлен на Рис.17.

Рис. 17

Бухгалтерская проводка созданная этим документом = Дт08.03 – Кт60.01 – 200 000.

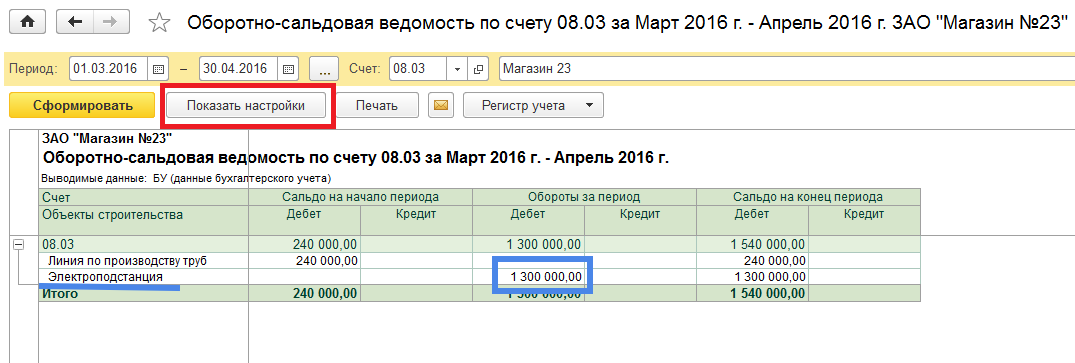

Проверим решение задачи отражения в бухгалтерском учете затрат на приобретение нового объекта основных средств полученного с помощью строительства подрядным способом. Для проверки используем отчет «Оборотно-сальдовая ведомость по счету» из раздела «Отчеты». Построим оборотно-сальдовую ведомость по счету 08.03 за март – апрель 2016 года (Рис. 18).

Рис. 18

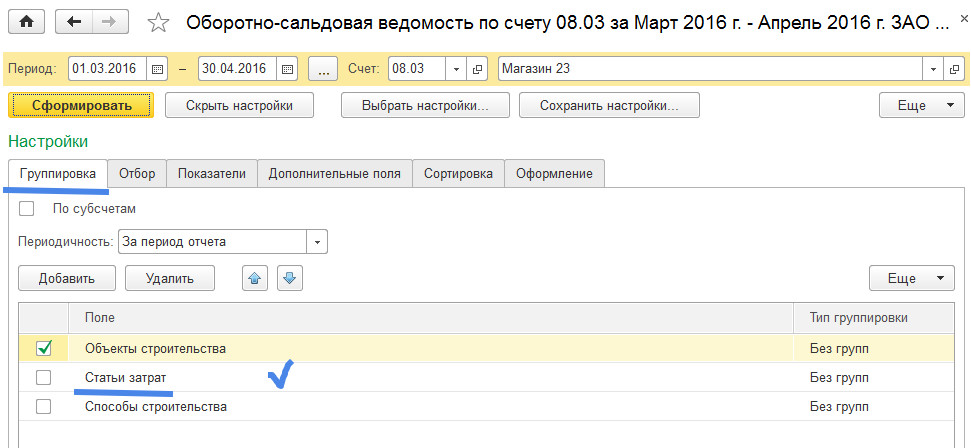

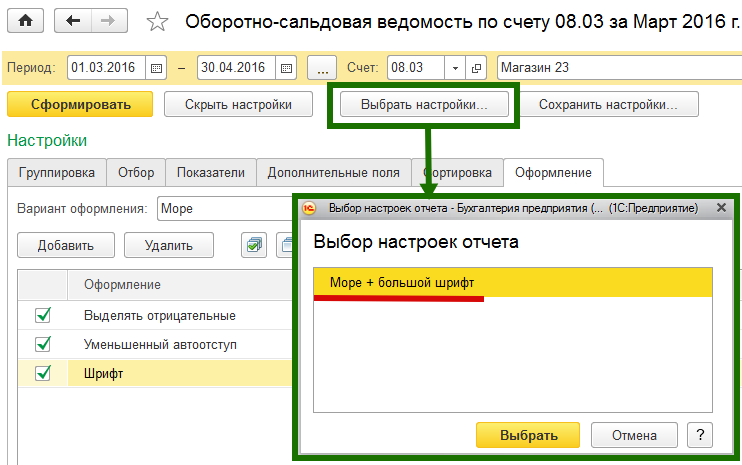

Взяв за основу полученный отчет «Оборотно-сальдовая ведомость по счету 08.03, мы хотим получить больше сведений об объекте строительства «Электроподстанция». Для этого используем режим «Показать настройки». Нажав на кнопку «Показать настройки» откроем форму настроек отчета (Рис. 19).

Рис. 19

В настойках отчета имеется несколько закладок с различными вариантами настроек. Так в закладке «Группировка» отмечено «птичкой» только поле «Объекты строительства». Добавим настройку по статьям затрат. Для этого отметим «птичкой» поле «Статьи затрат».

Рассмотрим еще некоторые другие варианты настроек отчета (Рис. 20).

Рис. 20

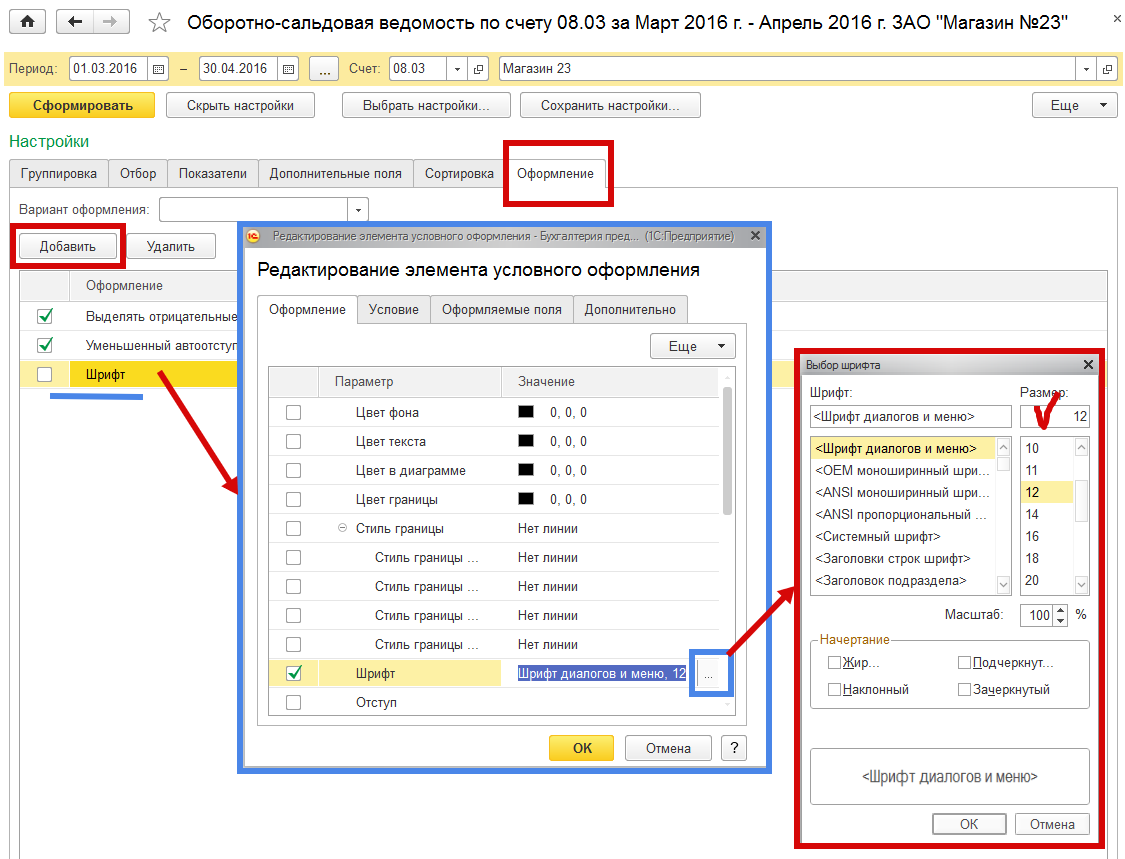

Используем закладку «Оформление». В этой закладке хотим изменить шрифт текста отчета. Нажимаем на кнопку «Добавить», открывается форма «Редактирование элемента условного оформления». В этой форме находим строку с параметром «Шрифт». Далее находясь на этой строке и нажав на кнопку «с тремя точками» , откроем форму «Выбор шрифта». В этой форме в поле «Размер» выберем размер шрифра текста «12» (ранее был размер шрифта текста «8»). После выбора варианта размера шрифта проверим, чтобы напротив строки с вариантом оформления «Шрифт» стояла «птичка».

Кроме того в поле «Вариант оформления» из открывшейся формы с возможными вариантами оформления выберем вариант «Море» (Рис. 21).

Рис. 21

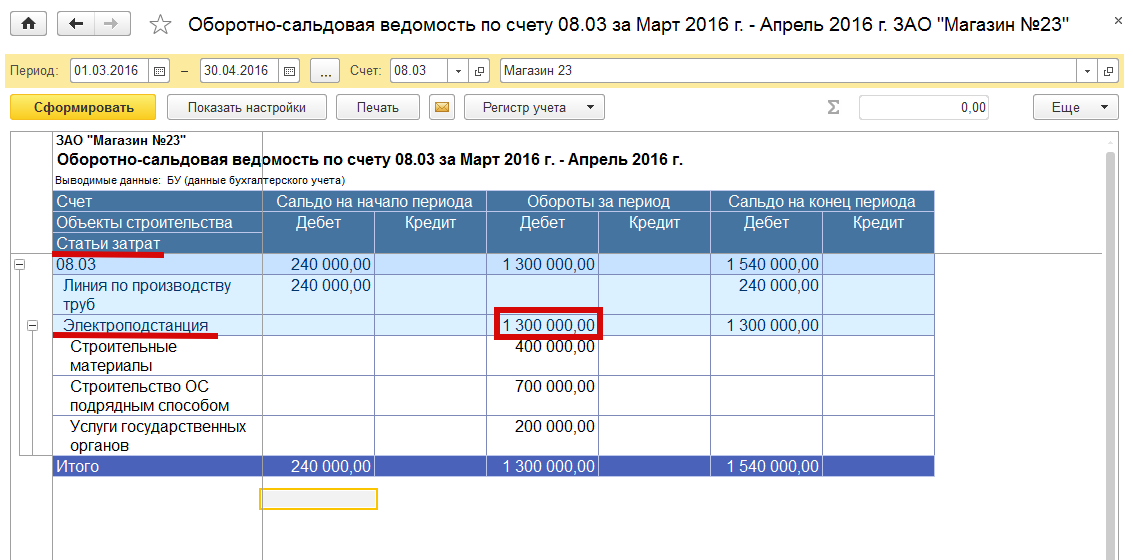

После изменения настроек нажмем на кнопку «Сформировать». Получим следующий отчет (Рис. 22).

Рис. 22 Оборотно-сальдовая ведомость по счету 08.03 с вариантом оформления «Море» (бело-голубой цвет полей отчета), увеличенным шрифтом (по сравнению с отчетом представленным на рис. 18) и добавлением данных по статьям затрат объекта строительсва «Электроподстанция».

Нас интересует движение за указанный период (обороты за период) затрат на объект строительства «Электроподстанция» и остаток накопленных затрат по объекту (сальдо на конец периода). Видим, что все затраты на строительство объекта (затраты на строительные материалы, затраты на услуги государственных органов и затраты подрядной организации на строительство объекта ОС) учтены, следовательно первоначальная стоимость объекта строительства сформирована и составляет 1 300 000 рублей. Задача решена.

Скажем еще несколько слов об использовании различных вариантов настроек отчета «Оборотно-сальдовая ведомость по счету» (Рис. 23).

Рис. 23

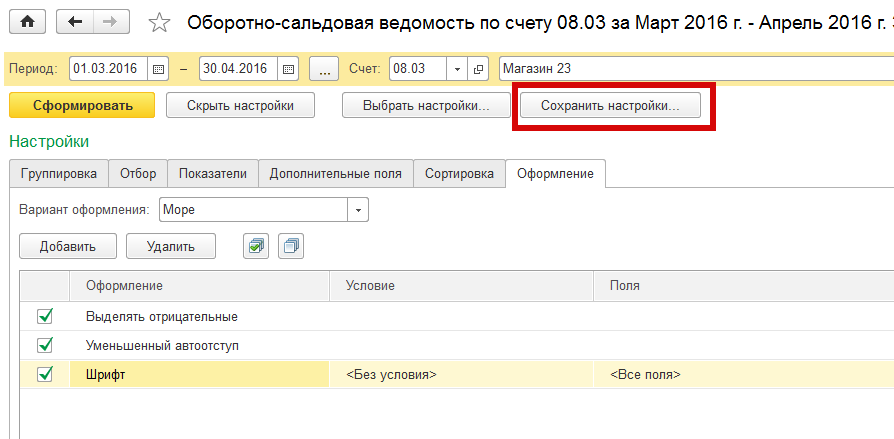

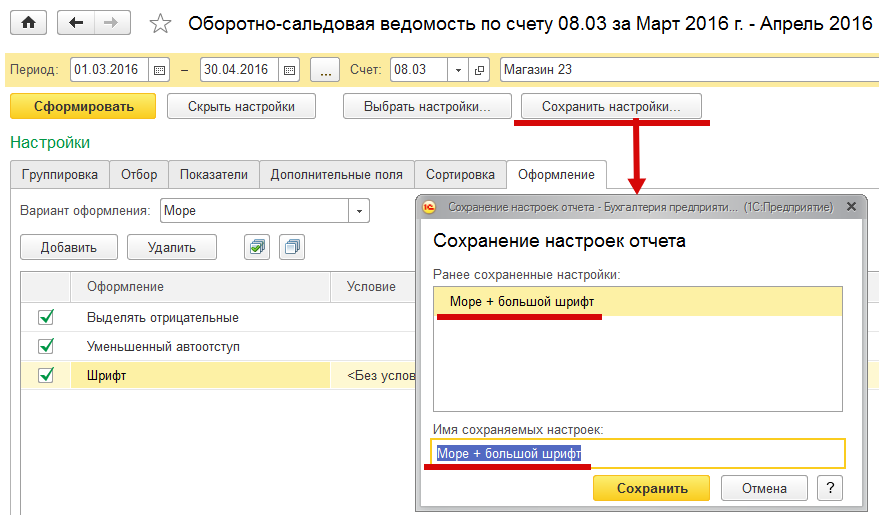

Если созданный вариант отчета пользователя устроил, то он может настройки этого отчета сохранить: при нажатии на кнопку «Сохранить настройки» открывается форма «Сохранение настроек отчета» (Рис. 24)

Рис. 24

Указываем имя сохраняемых настроек варианта отчета (к примеру: «Море + большой шрифт») и нажимаем на кнопку «Сохранить». В том случае если мы захотим вернуться к данной настройке варианта отчета, то нажав на кнопку «Выбрать настройки» попадем в форму «Выбор настоек отчета», где сможем выбрать интересующую нас форму настроек отчета (Рис. 25).

Рис. 25

Полезные варианты настройки отчетов нам предоставляются в закладках «Отбор», «Показатели», «Сортировка», «Дополнительные поля». Кроме того в закладках «Группировка» и «Оформление» мы ознакомились не со всеми вариантами настроек. В части настройки отчетов возможности предоставляемые пользователю программами компании «1С» велики и мы считаем, что читатели смогут самостоятельно разобраться в вариантах настроек отчетных форм.

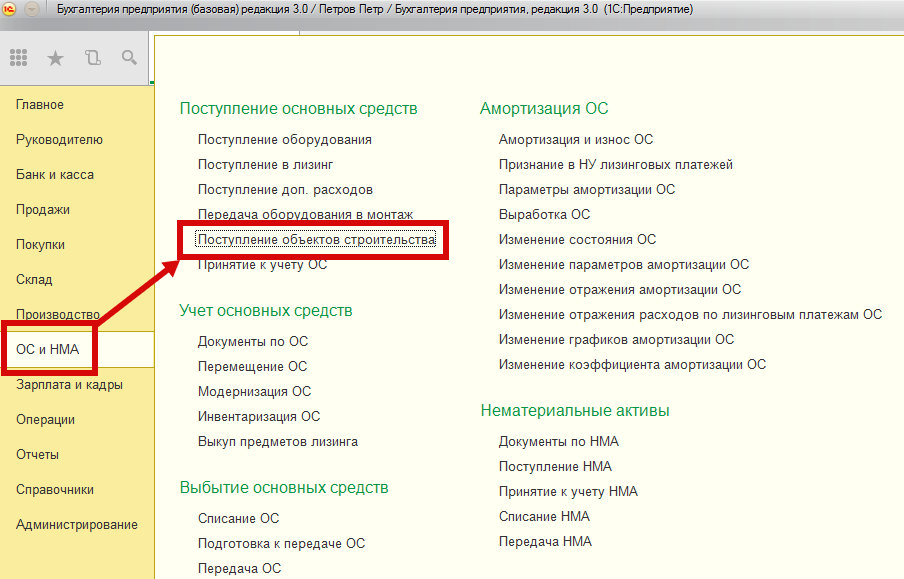

Отметим, что программа 1С:Бухгалтерия 8, редакция 3.0 предоставляет пользователю не один способ учета затрат на создания объектов строительства. Другой вариант учета данных затрат – это использование журнала документов «Поступление объектов строительства» из панели разделов «ОС и НМА» (Рис.26).

Рис. 26

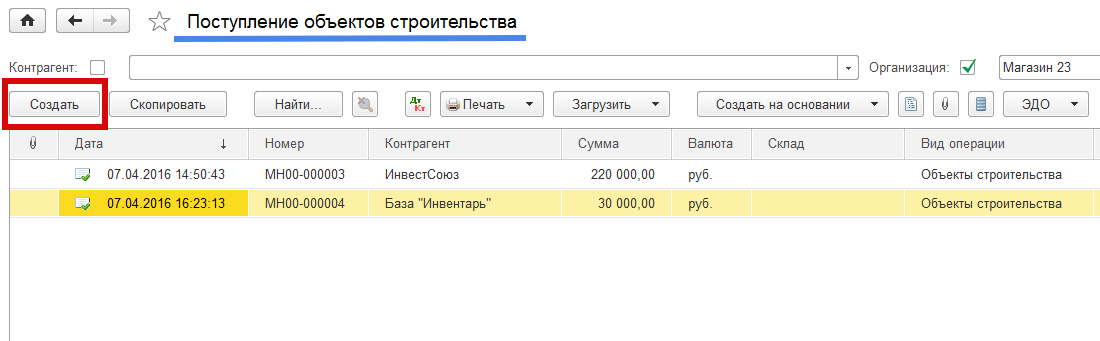

Для создания нового документа учета затрат на создание объектов строительства в журнале документов «Поступление объектов строительства» нажимаем на кнопку «Создать». (Рис.27).

Рис. 27

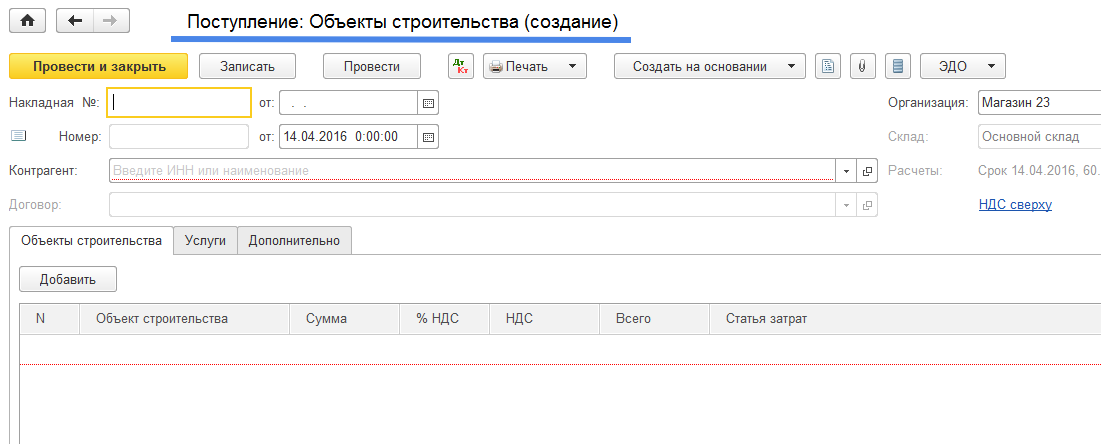

Открывается документ «Поступление: Объекты строительства (создание)» (Рис. 28).

Рис. 28

Заметим, что это тот же самый документ с помощью которого мы создавали новый объект строительства, показанный на рис. 3, только учитываемый в другом журнале документов. Оба варианта учета объектов строительства равнозначны.

Приобретение оборудования требующего монтажа.

Для тех основных средств, которые еще не введены в эксплуатацию, наряду со счетом 08 – «Вложения во внеоборотные активы» имеющего несколько субсчетов, используется счет 07 - «Оборудование к установке». Необходимость использования предприятием счета 07 оправдано тогда когда имеется существенный временной разрыв между началом поступлений на предприятие материальных ценностей (которые в дальнейшем составят объект основных средств готовый к эксплуатации) и датой ввода в эксплуатацию готового оборудования. В дебете счета 07 накапливаются затраты предприятия, связанные с будущим объектом основных средств.

Рассмотрим процесс формирования первоначальной стоимости объекта основных средств, затраты на создание которого учитываются на счете 07 «Оборудование к установке» на примере.

Пример №2

Предприятие осуществляет процедуру приобретения и установки объекта основных средств «Линия по производству труб из полиэтилена». Процесс приобретения, установки, наладки и ввода в эксплуатацию займет по времени не менее 4 месяцев. Учитывая то, что затраты на «Оборудование к установке» будут накапливаться в течение 4 месяцев и будут отражаться в балансе предприятия за 1 полугодие 2016 года, предприятием принято решение вести учет затрат на приобретение нового оборудования на счете 07. Стоимость комплекта производственной линии с учетом запасных частей – 800 000. Транспортные расходы по доставке оборудования – 160 000. Затраты на проектные работы по установке оборудования – 80 000 (проектные работы выполнены спустя 1 месяц после получения оборудования). Строительные работы по укреплению фундамента под оборудованием – 120 000 (строительные работы выполнены спустя 3 месяца после получения оборудования). Монтажные работы по установке оборудовния – 70 000 (выполнены спустя 4 месяца после получения оборудования). Цены указаны без НДС.

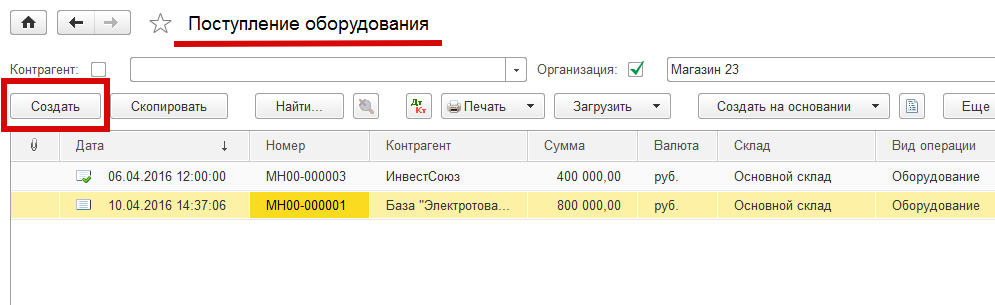

Для учета операции по формированию первоначальной стоимости будущего объекта основных средств используем журнал документов «Поступление оборудования» расположенный в разделе «ОС и НМА» панели навигации «Поступление основных средств». Этот журнал документов был нами использован и при учете отдельных объектов основных средств готовых к использованию (Рис. 1).

Рис. 1

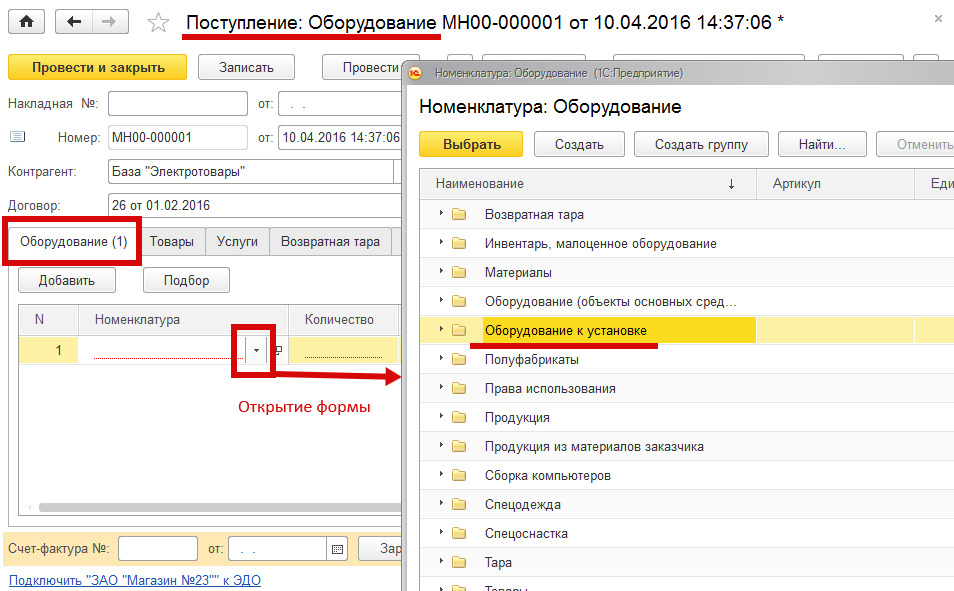

Процесс создания нового документа «Оборудование к установке» аналогичен процессу создания документа «Поступление: Оборудование (создать)». В журнале «Поступление оборудования» создаем документ путем нажатия на кнопку «Создать» и в закладке «Оборудование» табличной части документа добавляем новый элемент номенклатуры путем нажатия на клавишу «Добавить» (Рис. 2). При создании и выборе элементов номенклатуры возможен вариант использования режима «Подбор», который мы рассматривали в предыдущей инструкции по созданию готового к эксплуатации объекта основных средств.

Рис. 2

Элемента номенклатуры, соответсвующего «оборудованию к установке» у нас еще нет. Для создания нового элемента номенклатуры откроем форму «Номенклатура:Оборудование» и выберем группу номенклатуры «Оборудование к установке» (Рис. 3).

Рис. 3

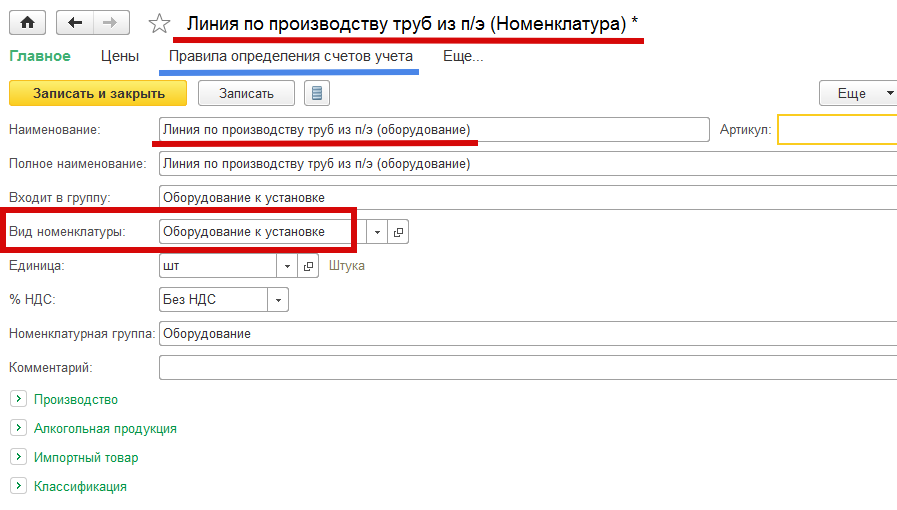

В открывшейся форме создадим новый элемент номенклатуры «Линия по производству труб из п/э (оборудование)». Слово «оборудование» используем для того, чтобы отличить созданный элемент номенклатуры от уже готового объекта основных средств (Рис.4).

Рис. 4

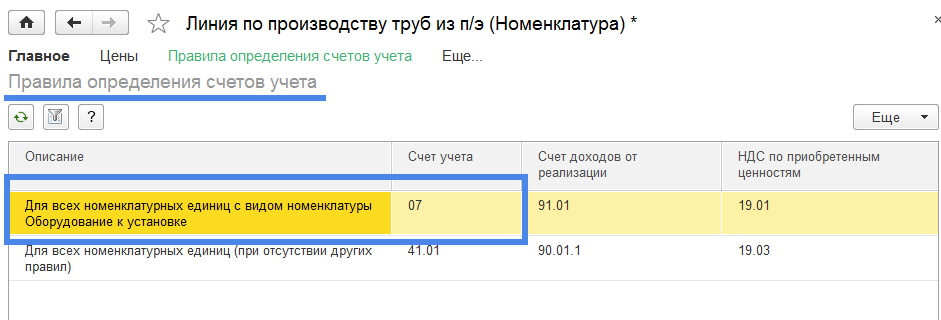

В этой форме для бухгалтерского учета важным реквизитом является реквизит «Вид номенклатуры». Отнесение элемента номенклатуры к соответствующему виду номенклатуры будет определять счет бухгалтерской проводки. Проверим какие бухгалтерские проводки соответствуют данному виду номенклатуры «Оборудование к установке». Выбираем режим «Правила определения счетов учета». Открывается соответствующая «Правилам …» форма (Рис. 5).

Рис. 5

В этой форме отмечаем, что в настройках программы (эти настройки уже прописаны в программе, но их можно поменять) элементам номенклатуры с «видом номенклатуры Оборудование к установке» соответствует счет учета - 07.

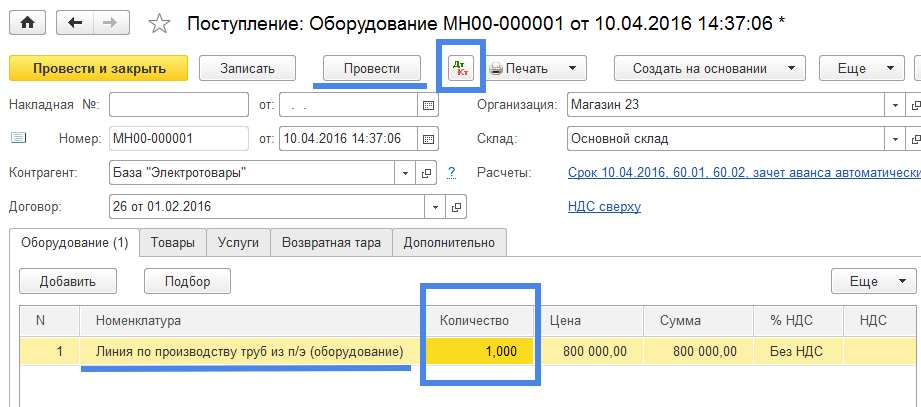

Вносим созданный нами элемент номенклатуры «Линия по производству труб из п/э (оборудование)» в документ «Поступление: Оборудование», указываем количество, нажимаем на кнопку «Провести» и проверяем созданные документом бухгалтерские проводки (кнопка «Дт-Кт») (Рис. 6 и 7).

Рис. 6

Рис. 7

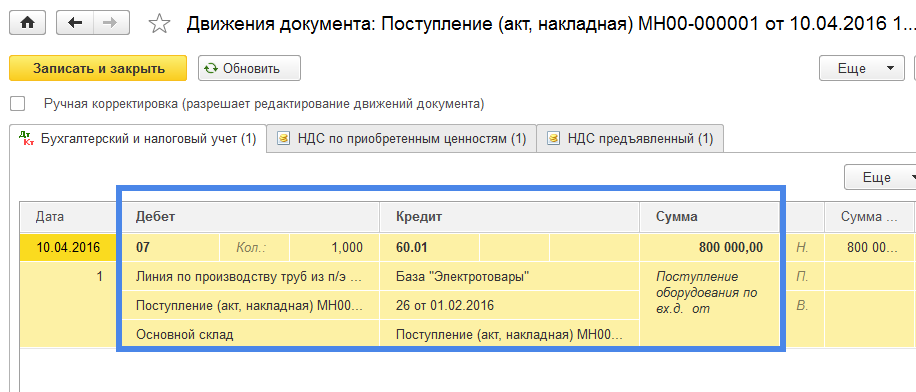

Созданная документом бухгалтерская проводка: Дт07 – Кт60.01 – 800 000 рублей правильна, поэтому пользоваться режимом «Ручная корректировка (разрешает редактирование движений документа)» нет необходимости.

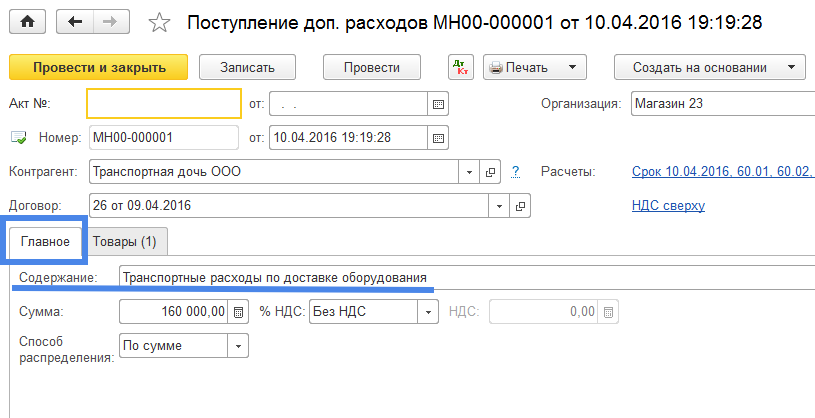

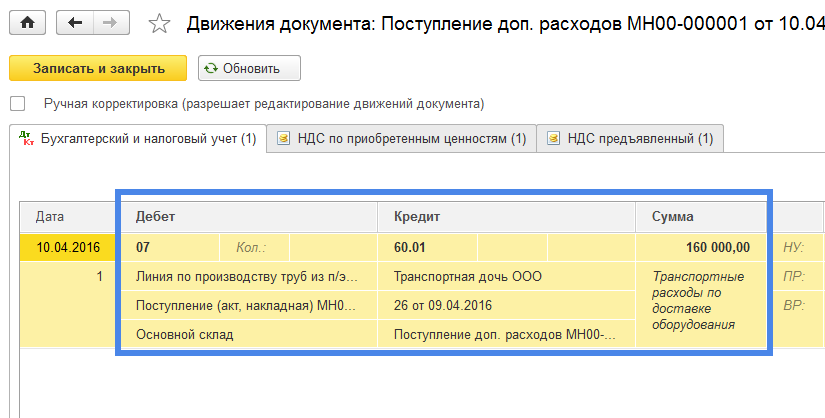

Отразим в учете затрат на поступление оборудования транспортные расходы. Для этого используем журнал документов «Поступление доп. расходов». Описание заполнения документа по дополнительным расходам, связанным с поступлением будущих объектов основных средств, описан в инструкции по поступлению готового объекта основных средств. Здесь мы покажем результат создания документа увеличивающего расходы на создание нового объекта основных средств «Линия по производству труб из п/э» на величину транспортных расходов (Рис.8-10).

Рис. 8 Закладка «Главное» табличной части документа «Поступление доп. расходов»

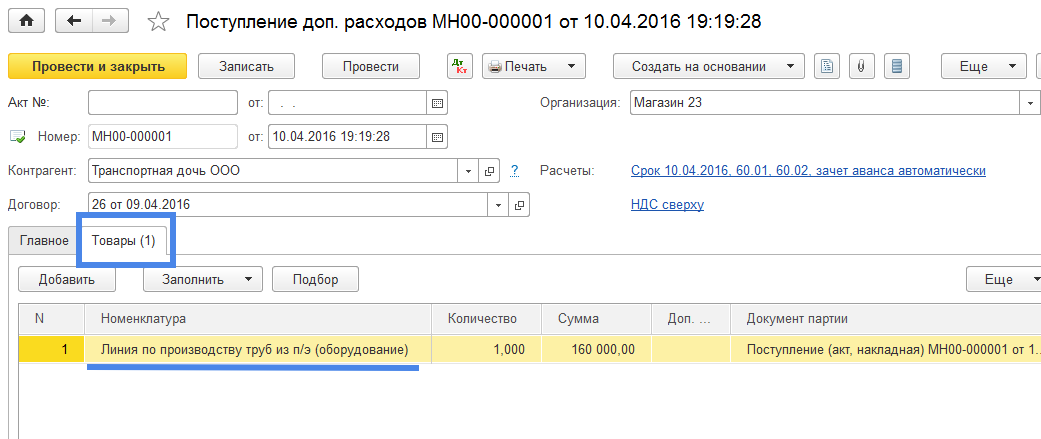

Рис. 9 Закладка «Товары» табличной части документа, где в реквизите «Номенклатура» указано наименование Оборудования к установке «Линия по производству труб из п/э (оборудование)»

Рис. 10 Бухгалтерские проводки созданные документом: Дт07-Кт60.01 – 160 000.

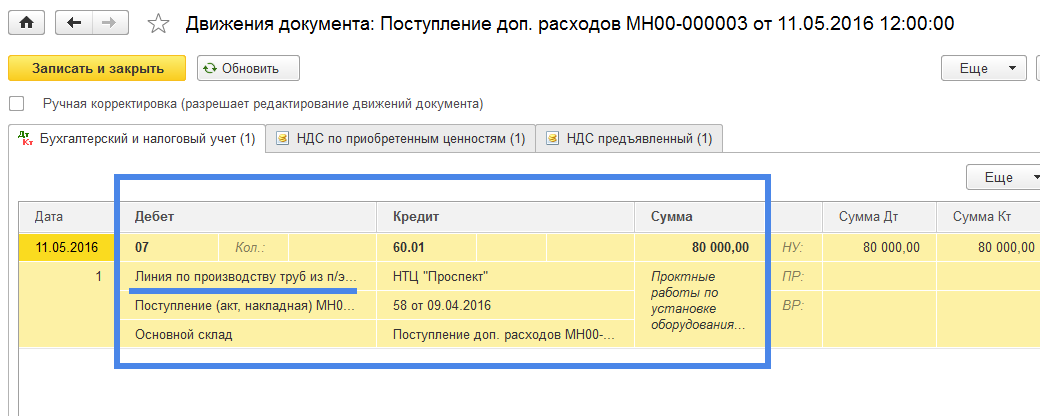

Спустя некоторое время отразим другие затраты, связанные с последовательным превращением «Оборудования к установке» в объект основных средств готовый к эксплуатации. Создаем последовательно документы учитывающие затраты по проектированию, по строительству фундамента и по монтажу оборудования. В связи с тем, что все эти затраты нам предоставляли сторонние фирмы, то для их отражения мы можем использовать журнал документов «Поступление доп. расходов». Проверим бухгалтерские проводки созданные этими документами (Рис. 11).

Рис. 11

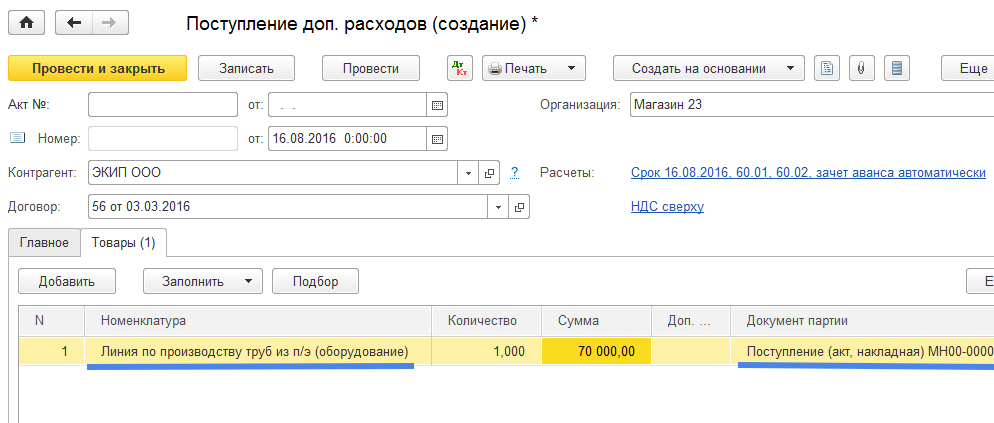

Напомним, что для ускорения работы бухгалтерии документы можно создавать путем копирования подобных документов меняя лишь названия контрагентов, дату, сумму и некоторые другие реквизиты (Рис. 12)

Рис. 12 Документ создан из документа от 11.05.2016 путем копирования и замены некоторых реквизитов.

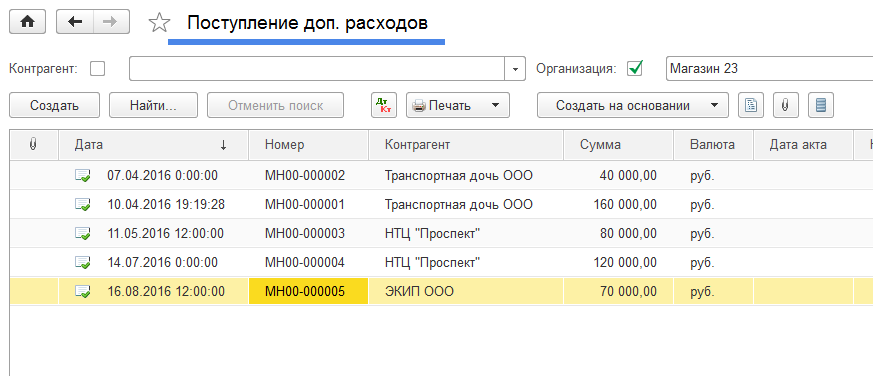

В результате журнал документов «Поступление доп. расходов» имеет следующий вид (Рис. 13)

Рис. 13

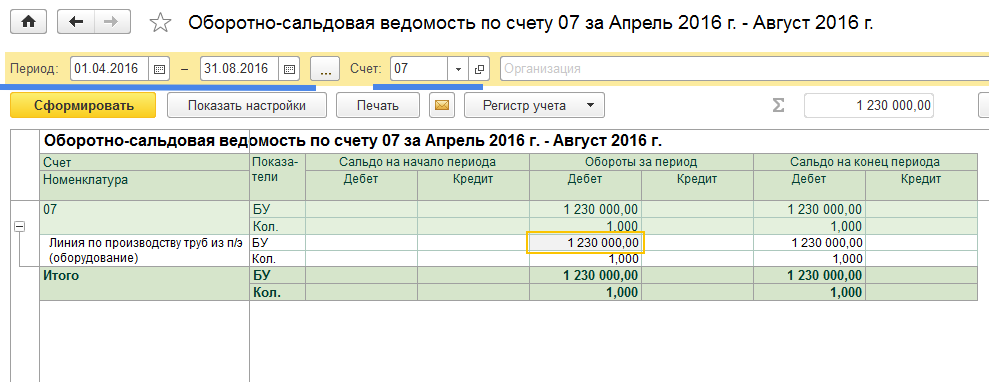

Проверим общий результат отражения в бухгалтерском учете затрат на поступление оборудования к установке. Для этого используем отчет «Оборотно-сальдовая ведомость по счету» из раздела «Отчеты». Построим оборотно-сальдовую ведомость по счету 07 за апрель - август 2016 года, указав в реквизите «Период» = 01.04.2016 – 31.08.2016, в реквизите «Счет» - 07 и нажав на клавишу «Сформировать» (Рис. 14).

Рис. 14

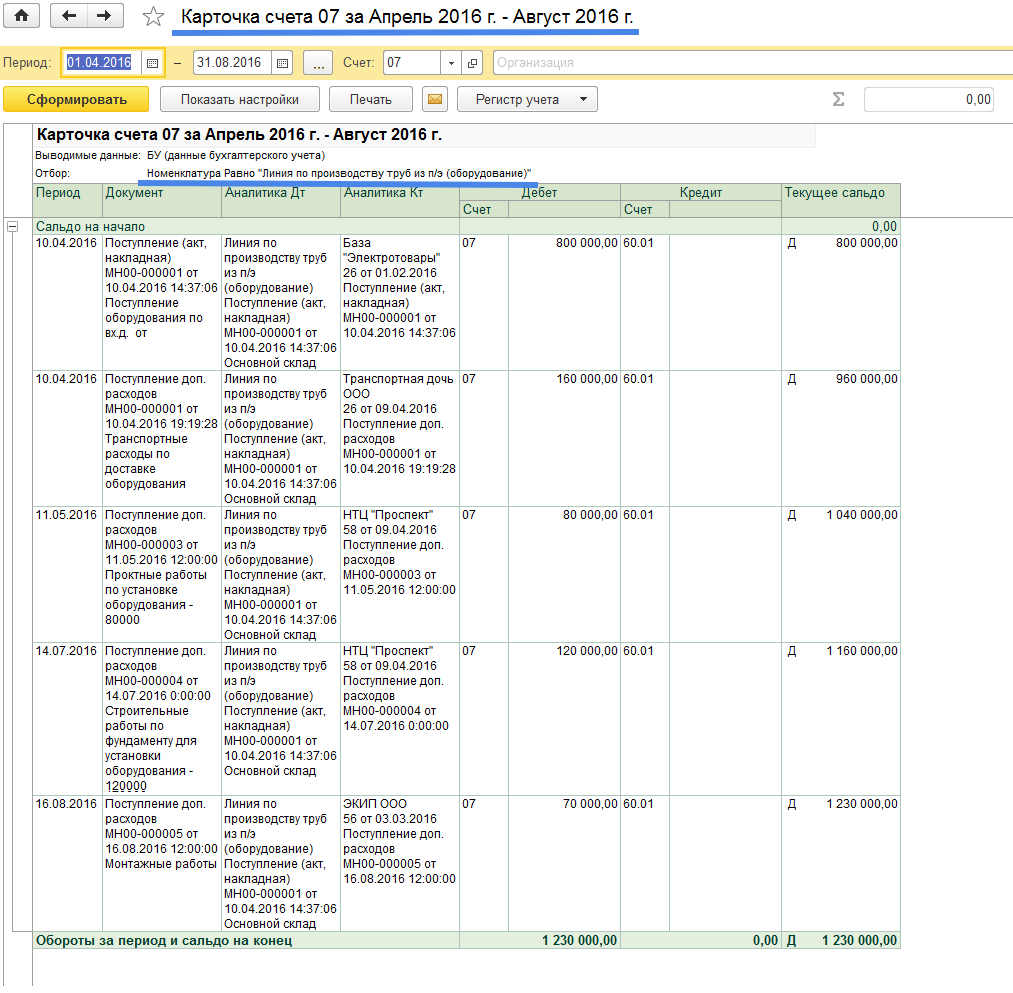

В ячейке на пересечении строки «Линия по производству труб из п/э (оборудование)» с показателем «БУ» и столбца «Обороты за период, Дебет» (она же повторяется в столбце «Сальдо на конец периода, Дебет») стоит цифра 1 230 000,00. «Кликнем» два раза «мышкой» на этой ячейке. Откроется форма отчета «Карточка счета 07 за Апрель-Август 2016 г.» (Рис. 15). Количество единиц «Линий по производству…» указывается в показателе «Кол.».

Рис. 15

Имея карточку счета 07, проверим все ли затраты по приобретению, транспортировке, проектным, строительным и монтажным работам учтены на счете 07 «Оборудование к установке» по субконто «Линия по производству труб из п/э (оборудование)». Видим, что все эти затраты учтены, а общая сумма затрат составляет 1 230 000 рублей.

В том случае если это все затраты предприятия на новый объект основных средств и «Линия …» может быть введена в эксплуатацию, то сумма затрат 1 230 000.00 является первоначальной стоимостью объекта основных средств «Линия по производству труб из п/э» в количестве 1 шт. Задача решена.

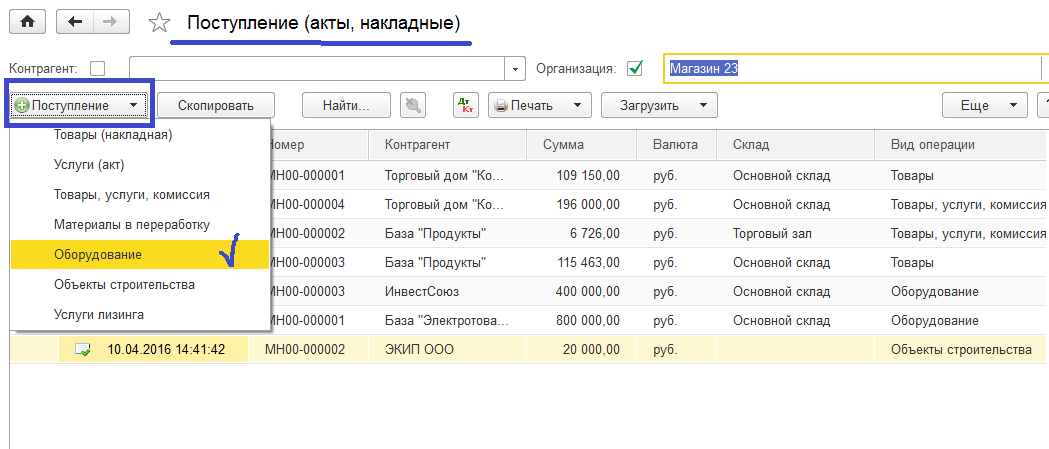

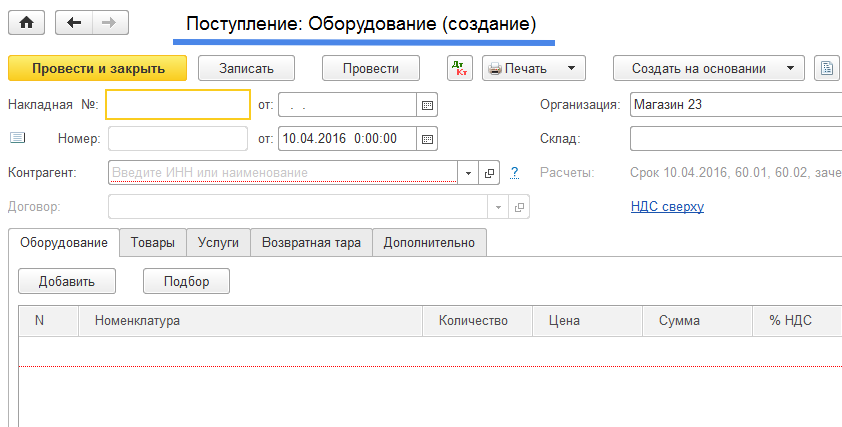

Стоит сказать,что для учета затрат связанных с поступлением на предприятие «Оборудование к установке» также можно использовать журнал документов «Приход (акты, накладные)» раздела «Покупки». В этом случае при создании документа следует выбрать режим: кнопка «Поступление» и далее «Оборудование» (Рис. 16).

Рис. 16

В результате открывается документ форма которого нам уже знакома по рис. 2. Это один и тот же документ только учитывается он в разных журналах документов: журнале «Поступление оборудования» раздела «ОС и НМА» и журнале «Поступление (акты, накладные) раздела «Покупки» (Рис. 17).

Рис. 17

Приобретение нового объекта основных средств.

Учет объектов основных средств состоит из четырех самостоятельных этапов, соответствующих «жизненному циклу» объектов основных средств:

- приобретение (или создание) нового объекта основных средств, формирование первоначальной стоимости объекта;

- принятие объекта основных средств к учету, то есть принятие решения предприятием о начале эксплуатации данного объекта основных средств;

- эксплуатация (участие в хозяйственной деятельности) объекта основных средств, включая ремонт и модернизацию объекта ОС;

- выбытие объекта – прекращение эксплуатации объекта основных средств.

Рассмотрим все циклы «жизни» объектов основных средств.

Приобретение нового объекта основных средств.

Начинается этап получения предприятием объекта основного средства с принятия решения о приобретении, а завершается - определением всей суммы затрат на получение нового объекта основных средств. Сумма затрат предприятия на создание (приобретение) объекта основных средств носит название первоначальной стоимости объекта основных средств. Величина «первоначальной стоимости» для каждого объекта основных средств является важной величиной и сопровождает объект на протяжении всей его «жизни».

Учет стоимости объектов основных средств ведется без учета НДС.

Имеется несколько способов приобретения объектов основных средств.

- Приобретение отдельного основного средства готового к использованию;

- Приобретение оборудования требующего монтажа;

- Строительство объектов основных средств;

В бухгалтерском учете приобретение готовых к эксплуатации объектов основных средств отражается на активном счете 08.04 – «Приобретение объектов основных средств».

В том случае, если предприятие приобретает новые основные средства путем строительства объектов основных средств, то учет всех затрат на строительство, включая затраты на проектирование, возведение конструкций, строительство дорожной сети, установку и монтаж оборудования и другие расходы в соответствии с проекто-сметной документацией ведется на субсчете 08.03 счета 08 «Строительство объектов основных средств». Учет затрат на приобретение оборудования требующего монтажа может вестись как по дебету счета 08.03 так и по дебету счета 07 «Оборудование к установке».

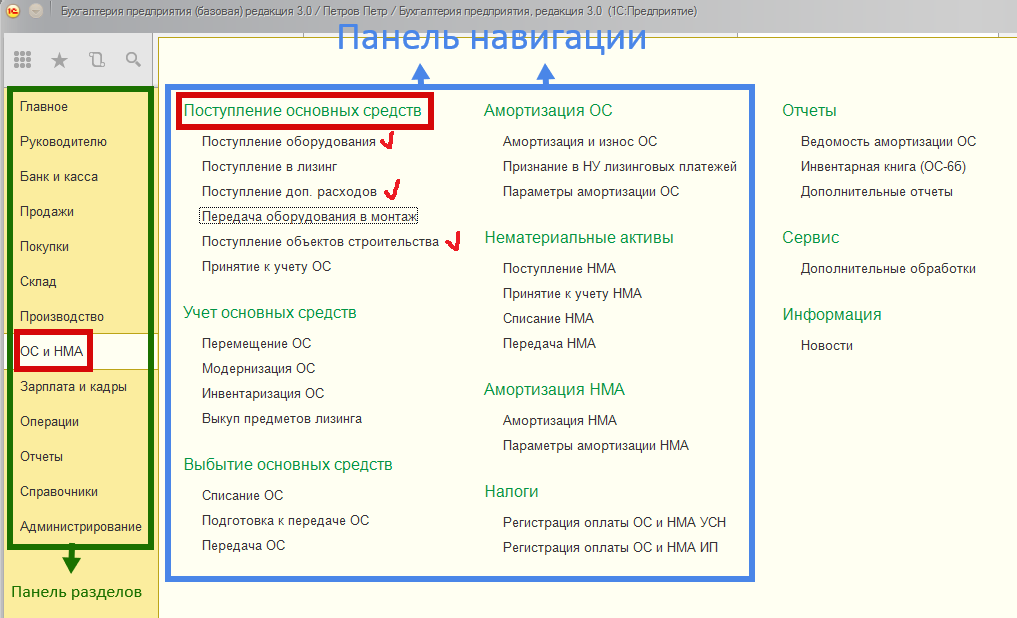

Учет основных операций по формированию первоначальной стоимости объектов основных средств ведется в журналах документов: «Поступление оборудования», «Поступление доп. расходов», «Поступление объектов строительства», «Передача оборудования в монтаж», расположенных в панели разделов «ОС и НМА», панели навигации «Поступление основных средств» (Рис. 1).

Рис. 1

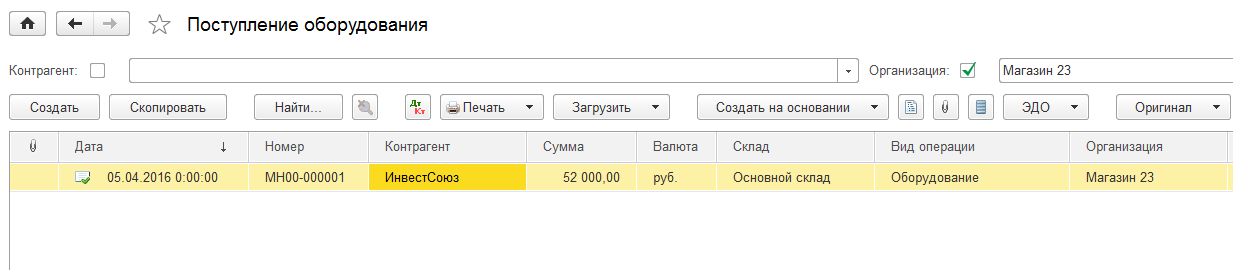

Форма журнала документов «Поступление оборудования» представлена на рис. 2.

Рис. 2

Общий вид этого журнала документов имеет такой же вид как и уже рассмотренные нами журналы «Кассовые документы», «Банковские выписки». Журнал документов «Поступление оборудования» снабжен командами «Создать», «Скопировать», «Найти» и другими.

Приобретение отдельного основного средства готового к использованию

Рассмотрим процесс формирования первоначальной стоимости отдельного объекта основных средств готового к использованию на примере.

Пример №1

Предприятие закупает швейное оборудование в комплекте стоимостью 400 000 рублей. Стоимость транспортных расходов по доставке оборудования от поставщика – 40 000. Затраты на установку оборудования в цехе с учетом монтажных работ – 35 000. Затраты на наладку и первый запуск оборудования – 20 000. Все цены указаны без НДС.

В журнале «Поступление оборудования» нажимаем на кнопку «Создать». Отрывается документ «Поступление: Оборудование (создать)» (Рис. 3).

Рис. 3

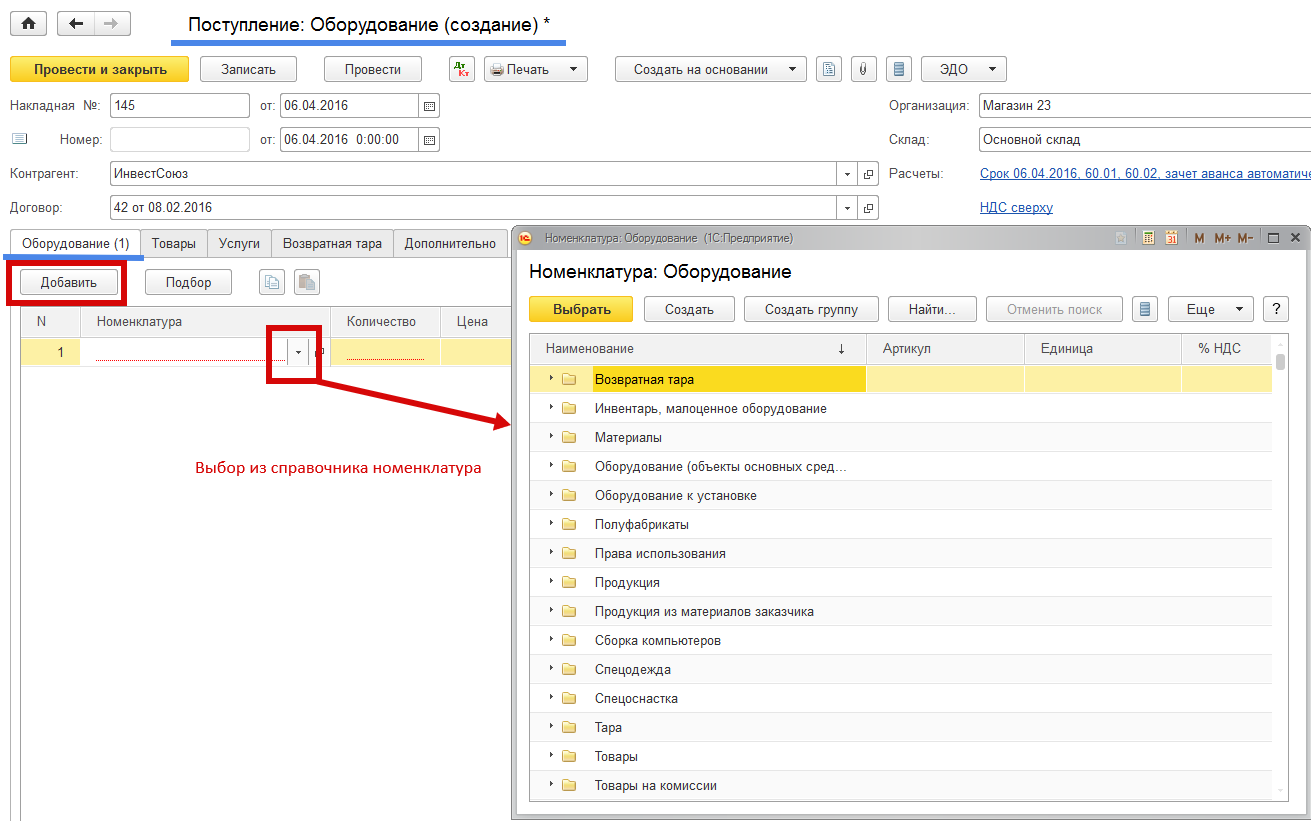

Заполняем реквизиты «шапки» документа: «Контрагент» (он же поставщик), «Договор», «Склад» (на этот склад будет приходоваться оборудование), номер и дату накладной от поставщика. Переходим к заполнению табличной части документа. Используем закладку «Оборудование». Добавляем новую номенклатуру (команда «Добавить»). Нажимаем кнопку и переходим в справочник «Номенклатура». В папке «Оборудование (объекты основных средств)» создаем новую номенклатуру «Швейное оборудование» и добавляем его в строку табличной части.

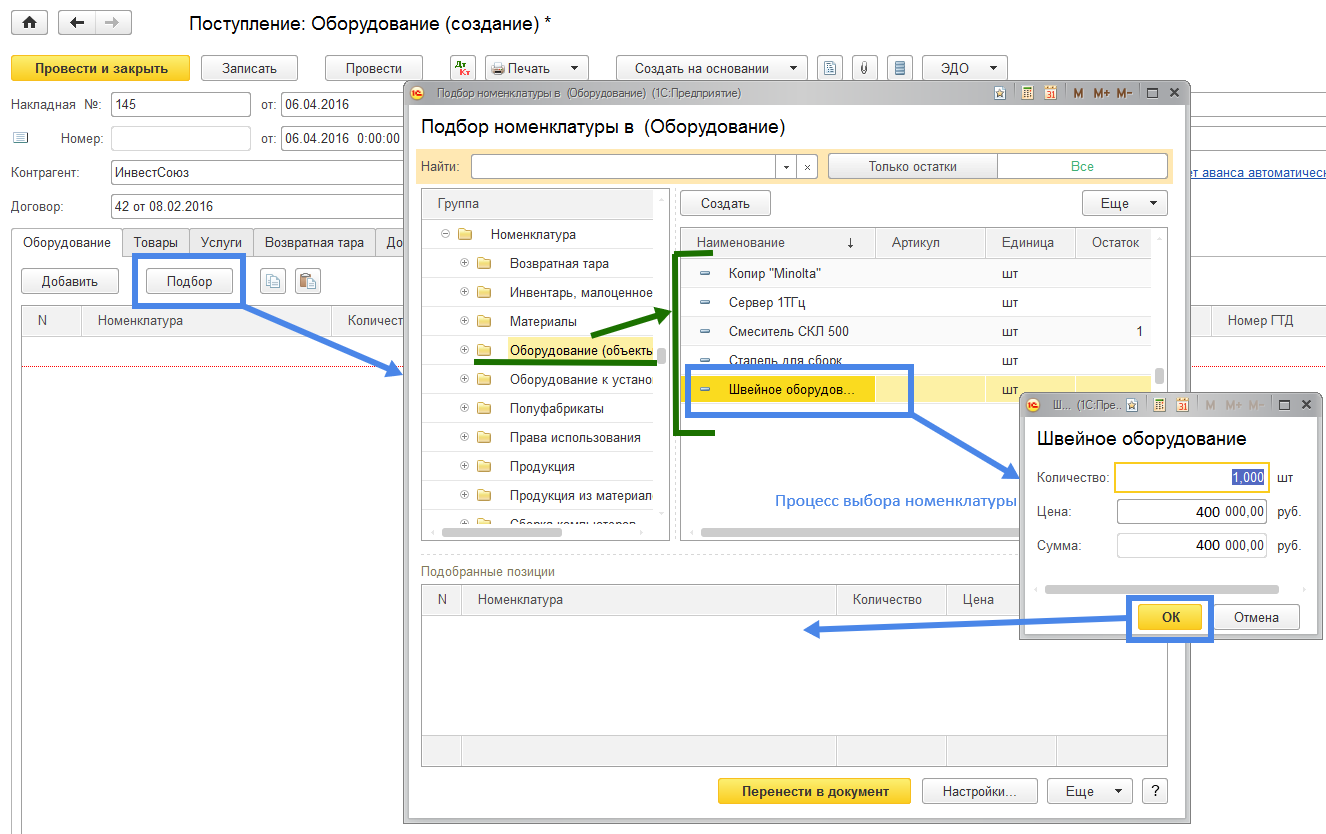

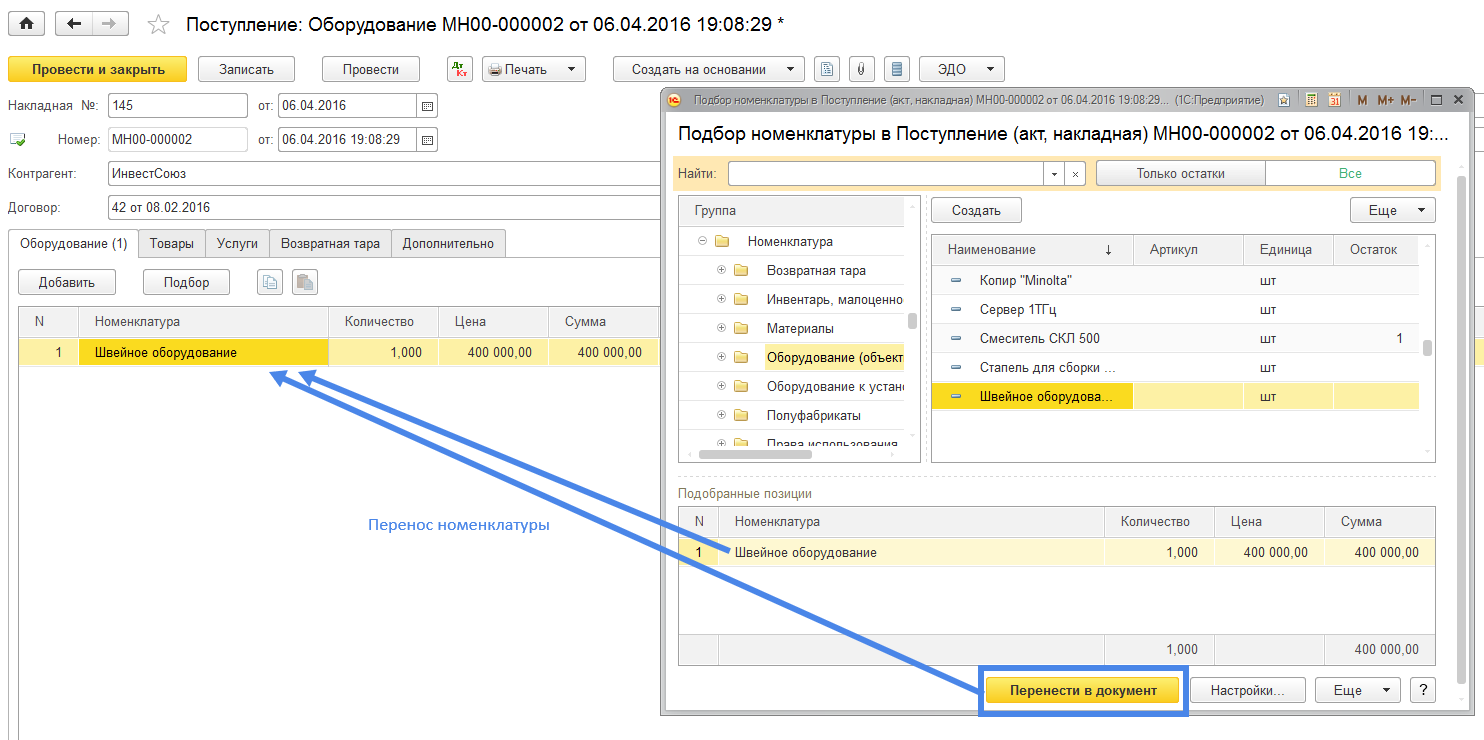

Другой путь создания нового элемента номенклатуры «Швейное оборудование» с последующим занесением его в строку «Номенклатура» табличной части документа «Поступление:Оборудования» - это использование вместо команды «Добавить» режима «Подбор» (Рис.4).

Рис. 4

Нажатие на кнопку «Подбор» открывает форму «Подбор номенклатуры в (Оборудование)». Эта форма объединяет в себе три формы. Левая – это справочник «Номенклатура», представленный в виде «папок» (верхних уровней справочника), правая часть показывает «внутренность папки» – номенклатуру, которая входит в верхний уровень группы номенклатуры. Нижняя часть формы «Подбор номенклатуры в (Оборудование)» является накопителем для выбранной номенклатуры.

При выборе номенклатуры «Швейное оборудование» (дважды «кликнуть» мышкой на выбранной строке номенклатуры или использовать клавишу «Enter») открывается форма выбора «Швейное оборудование» с полями «Количество», «Цена» и «Сумма». Поля «Количество» и «Цена» подлежат заполнению. Нажатие на кнопку «ОК» переносит номенклатуру «Швейное оборудование» в нижнюю форму «Подобранные позиции». При последующем нажатии на клавишу «Перенести в документ» выбранная номенклатура переносится в табличную часть документа «Поступление: Оборудование» с соответствующими реквизитами «Количество», «Цена», «Сумма» (Рис. 5).

Рис. 5

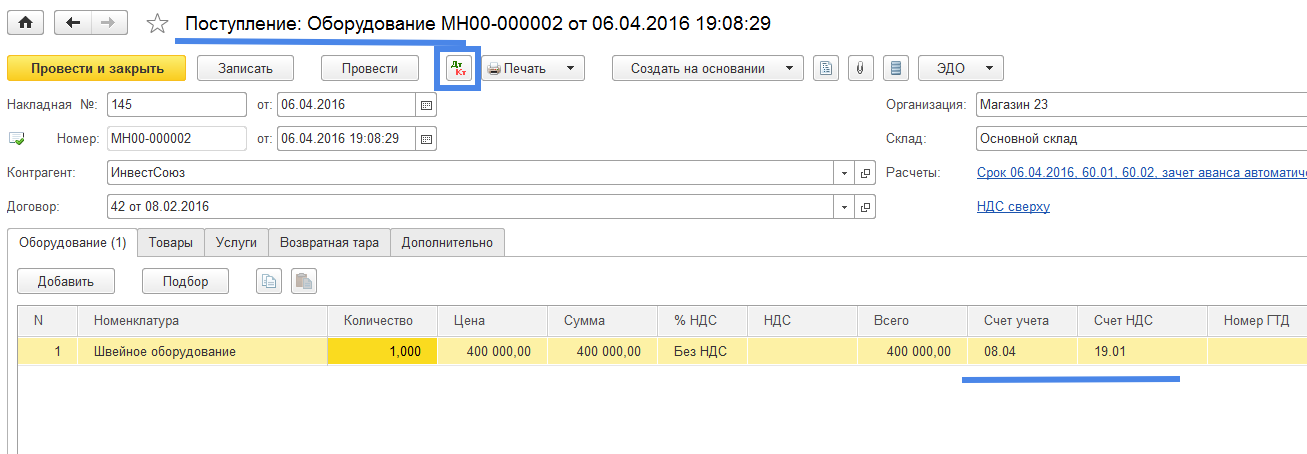

Вид документа «Поступление: Оборудование» с закладкой «Оборудование» представлен на рис. 6.

Рис. 6

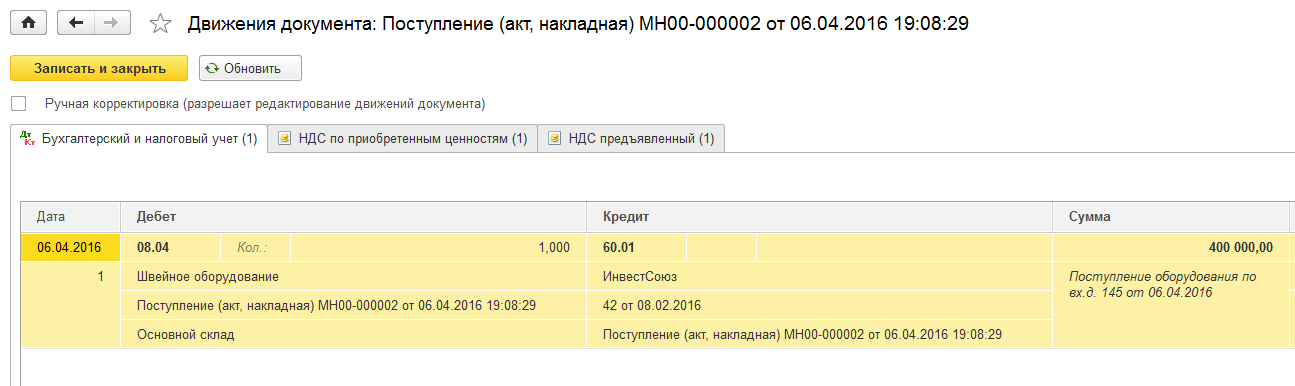

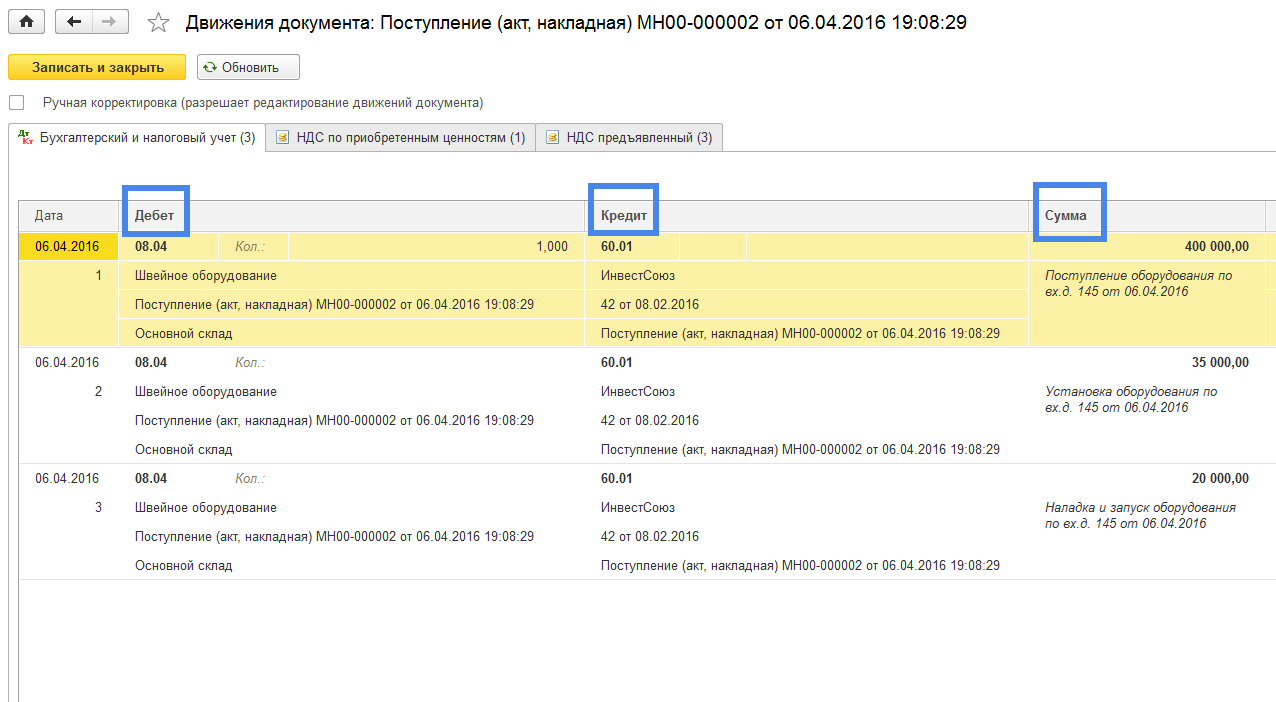

Проверим созданные данным документом бухгалтерские проводки: нажмем на кнопку (Рис.7). Должно быть Дт 08.04 – Кт 60.01 – 400 000 руб.

Рис. 7

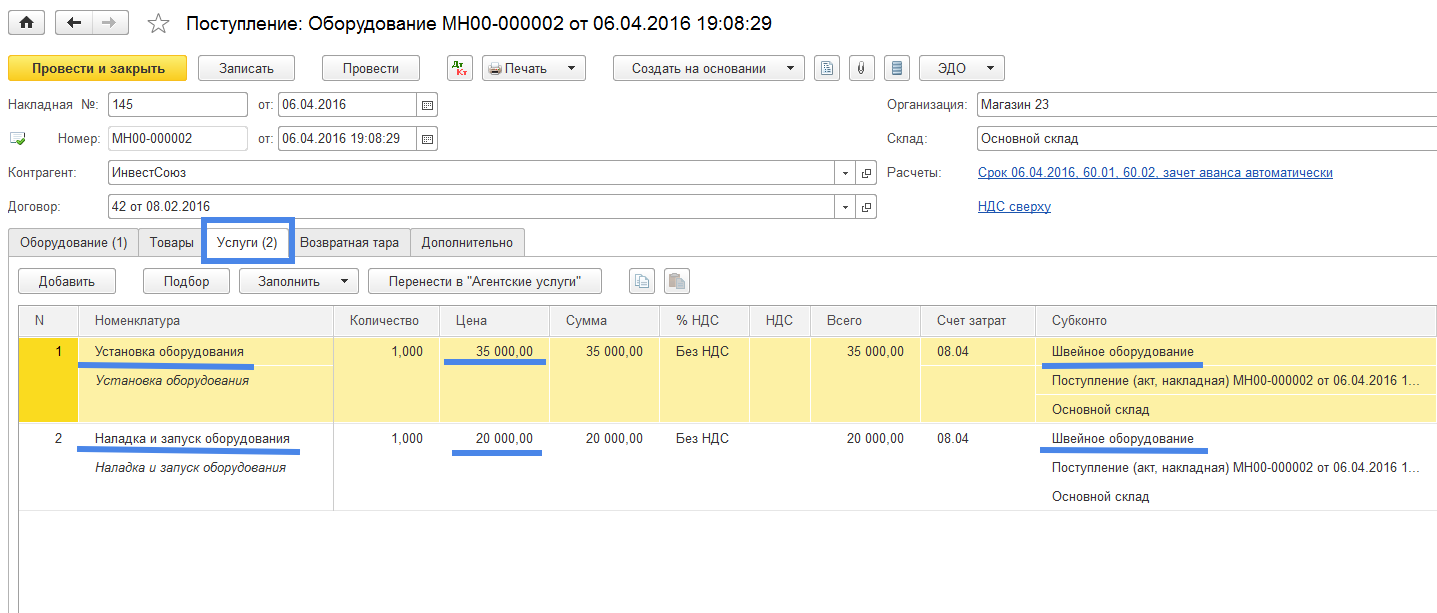

Далее отразим в учете затраты на поступление нового объекта основных средств дополнительные расходы, связанные с приобретением, установкой и наладкой приобретенного оборудования. Учтем Затраты на установку оборудования в цехе с учетом монтажных работ – 35 000 рублей и Затраты на наладку и первый запуск оборудования – 20 000 рублей. В связи с тем, что эти услуги нам предоставила фирма, которая поставила нам оборудование, то в приходном документе на швейное оборудование отразим эти затраты во вкладке «Услуги» (Рис. 8).

Рис. 8

В каждой строке табличной части проставим счет затрат - 08.04, укажем субконто «Швейное оборудование», проведем документ и проверим бухгалтерские проводки (Рис. 9).

Рис. 9

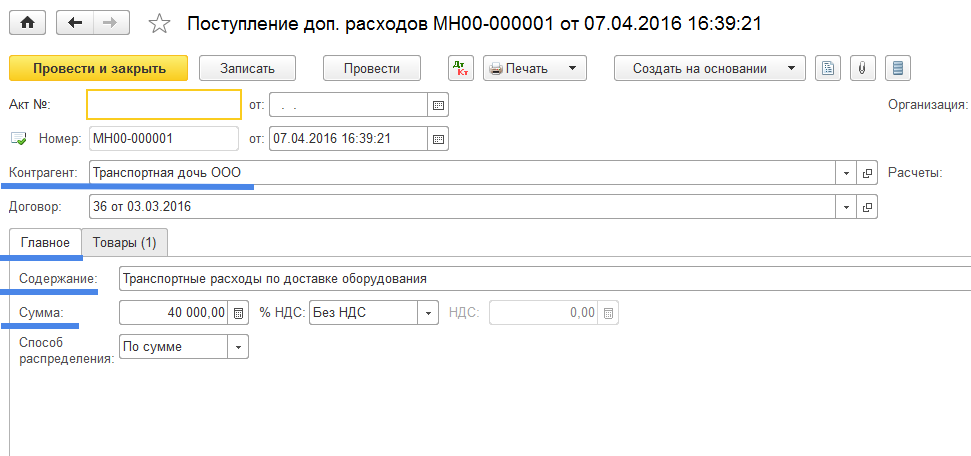

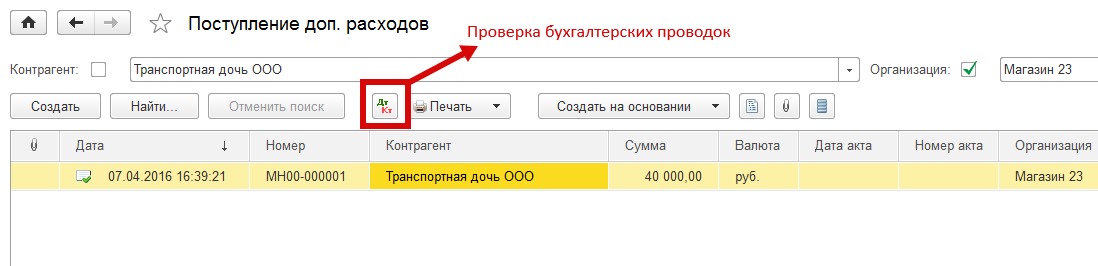

Видим, что к стоимости объекта основных средств «Швейное оборудование» учитываемого по дебету счета 08.04 добавлены затраты на установку, наладку и запуск оборудования в размере 35 000 и 20 000 рублей соответственно. Далее отразим затраты на транспортные услуги связанные с перевозкой объекта основных средств, путем создания документа «Поступление доп. расходов» из журнала документов «Поступление доп. расходов» (Рис. 10).

Рис. 10

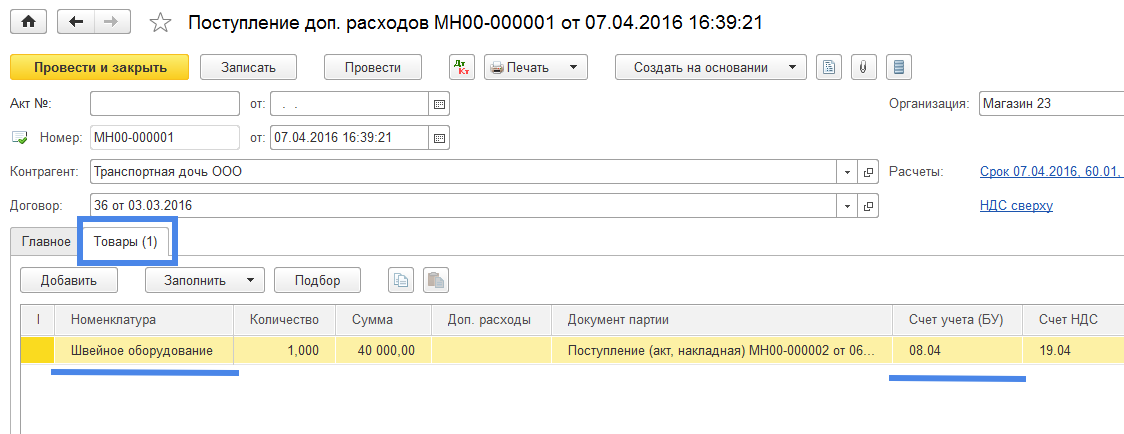

В табличной части документа на закладке «Главное» укажем содержание дополнительной услуги «Транспортные расходы по доставке оборудования», укажем сумму затрат. На закладке «Товары» (к слову - наименование закладки не соответствует ее сущности) укажем наименование объекта основных средств «Швейное оборудование», стоимость которого была увеличена на величину транспортных расходов (Рис. 11).

Рис. 11

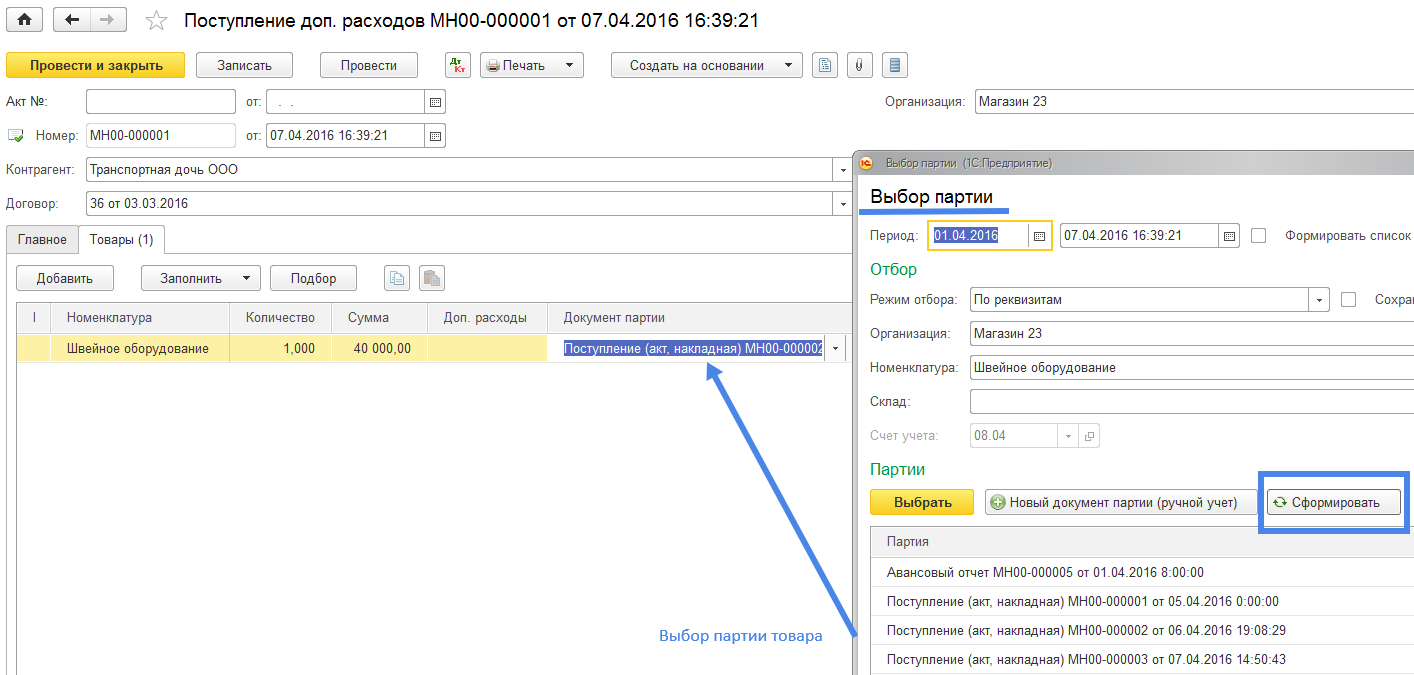

При заполнении документа программа попросит нас указать счет учета (укажем счет учета 08.04), в случае учета по партиям товара, укажем «Документ партии» с помощью режима «Выбор партии» (Рис. 12).

Рис. 12

В форме «Выбор партии» следует использовать команду «Сформировать», по которой программа предложит на выбор все возможные документы поступления.

Созданный нами документ «Поступление доп. расходов …» отражается в реестре документов «Поступление доп. расходов» (Рис. 13).

Рис. 13

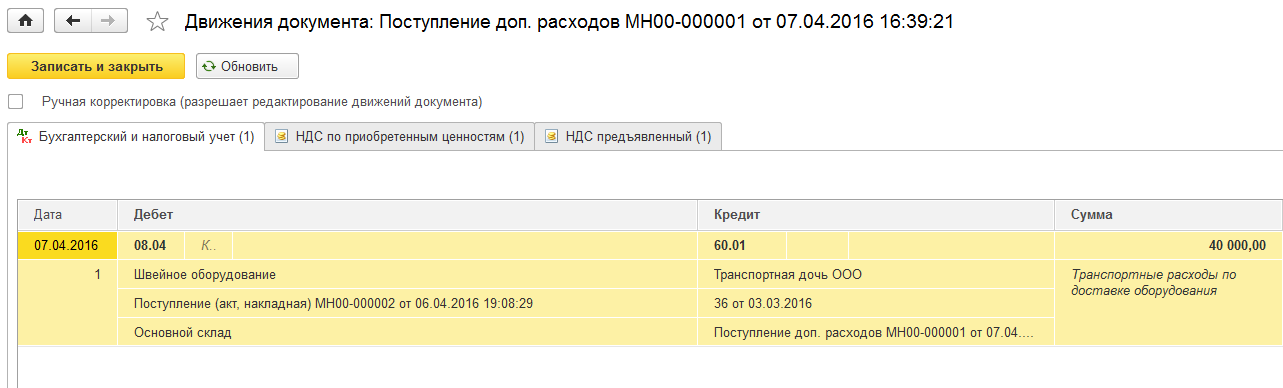

Проверим созданные документом бухгалтерские проводки. Должно быть Дт08.04 Кр60.01 (Рис. 14).

Рис.14

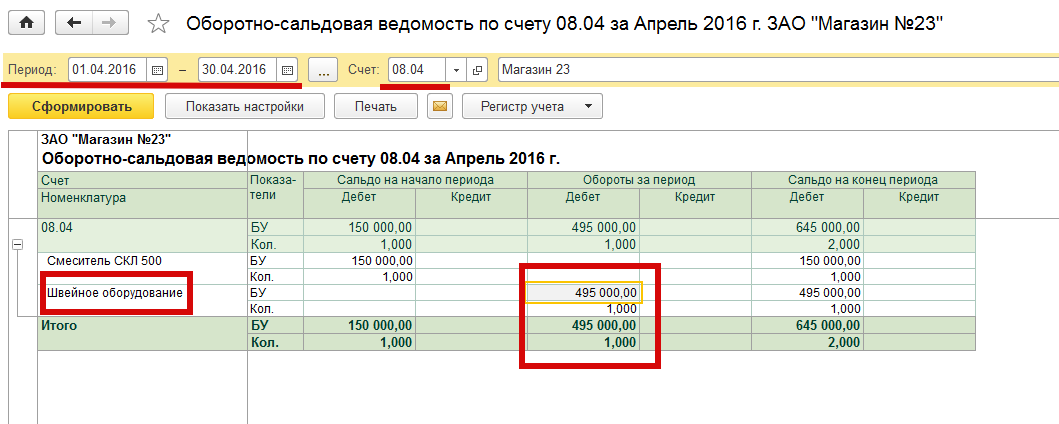

Проверим результат отражения в бухгалтерском учете затрат на поступление нового объекта основных средств на наше предприятие. Для этого используем отчет «Оборотно-сальдовая ведомость по счету» из раздела «Отчеты». Построим оборотно-сальдовую ведомость по счету 08.04 за апрель 2016 года, указав в реквизите «Период» - апрель 2016 года, в реквизите «Счет» - 08.04 и нажав на клавишу «Сформировать» (Рис. 15).

Рис. 15

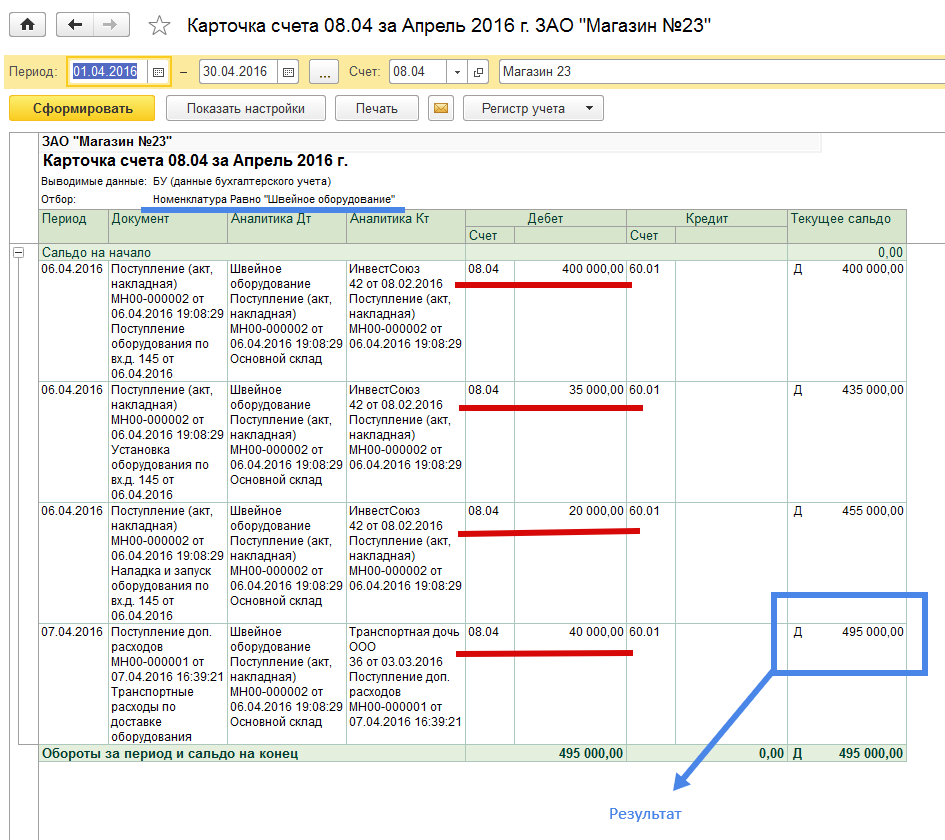

В ячейке на пересечении строки «Швейное оборудование» с показателем «БУ» и столбца «Дебет, Обороты за период» (она же повторяется в столбце «Сальдо на конец периода, Дебет») стоит цифра 495 000,00. «Кликнем» два раза «мышкой» на этой ячейке. Откроется форма отчета «Карточка счета 08.04 за Апрель 2016 г.» (Рис. 16). Количество единиц «Швейного оборудования» указывается в показателе «Кол.».

Рис. 16

Проверим все ли затраты по приобретению, транспортировке, установке и приведению к рабочему состоянию нового объекта основных средств «Швейное оборудование» нами учтены. Видим, что учтены следующие затраты: по покупке оборудования в сумме 400 000.00, по установке оборудования – 35 000.00, по наладке и запуску оборудования – 20 000.00 и по транспортировке оборудования – 40 000.00. Всего затрат – 495 000.00.

Сумма 495 000.00 является первоначальной стоимостью объекта основных средств «Швейное оборудование» в количестве 1 единицы. Задача решена.

Программа 1С дает возможность пользователю вводить данные по учету затрат на поступление основных средств с использованием другого варианта. Для учета затрат связанных с поступлением на предприятие объектов основных средств можно использовать журнал документов «Приход (акты, накладные)» раздела «Покупки» (Рис. 17).

Рис. 17

В реестре документов «Поступление (акты, накладные) для приходования основного средства при применении команды «Поступление» используем вариант «Оборудование» (если нужно построить объект основных фондов используем вариант «Объекты строительства»).