Учет банковских операций

Учет операций по банку (расход денежных средств).

Документ «Списание с расчетного счета»

В программе предусмотрено несколько способов создания документа расходования денежных средств с расчетного счета. Этот документ носит название «Списание с расчетного счета» и создает бухгалтерские проводки по кредиту счета 51.

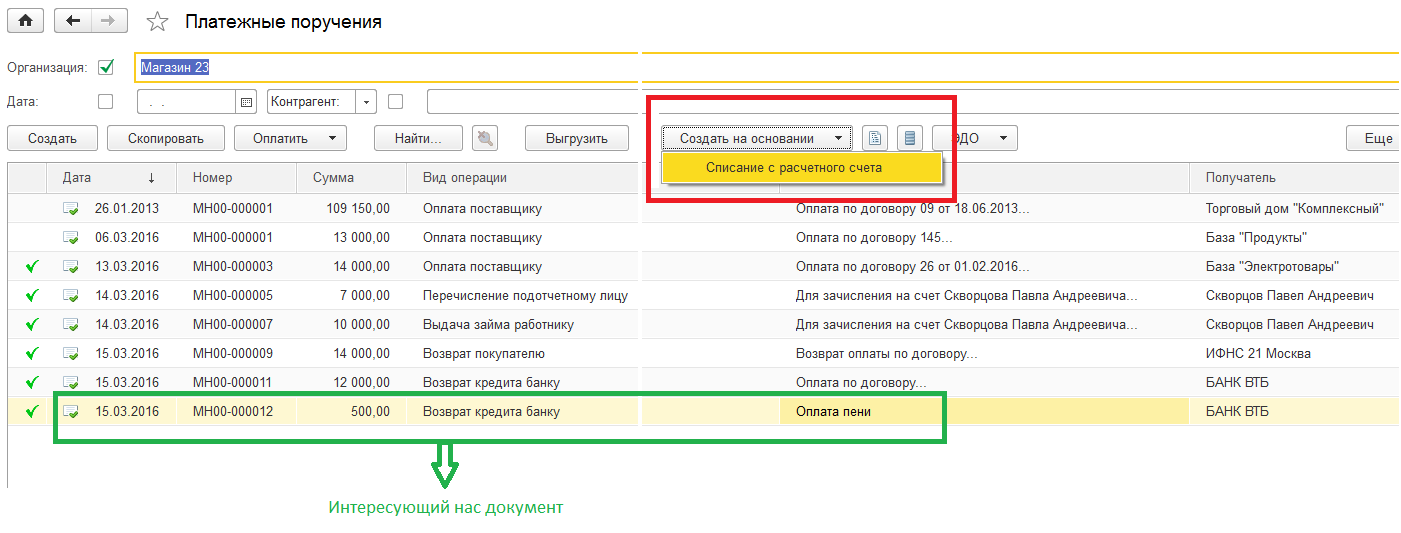

1. Списание с расчетного счета на основании Платежного поручения

Один из способов создания такого документа мы рассматривали при создании «Платежного поручения», когда на его основании создается документ «Списание с расчетного счета». Нами был рассмотрен вариант создания документа «Списание с расчетного счета» непосредственно из формы Платежного поручения. Также «Списание с расчетного счета можно создать из списка «Платежные поручения» поставив курсор на интересующую нас строчку «Платежного поручения» и выбрать «Списание с расчетного счета» на команде «Создать на основании».

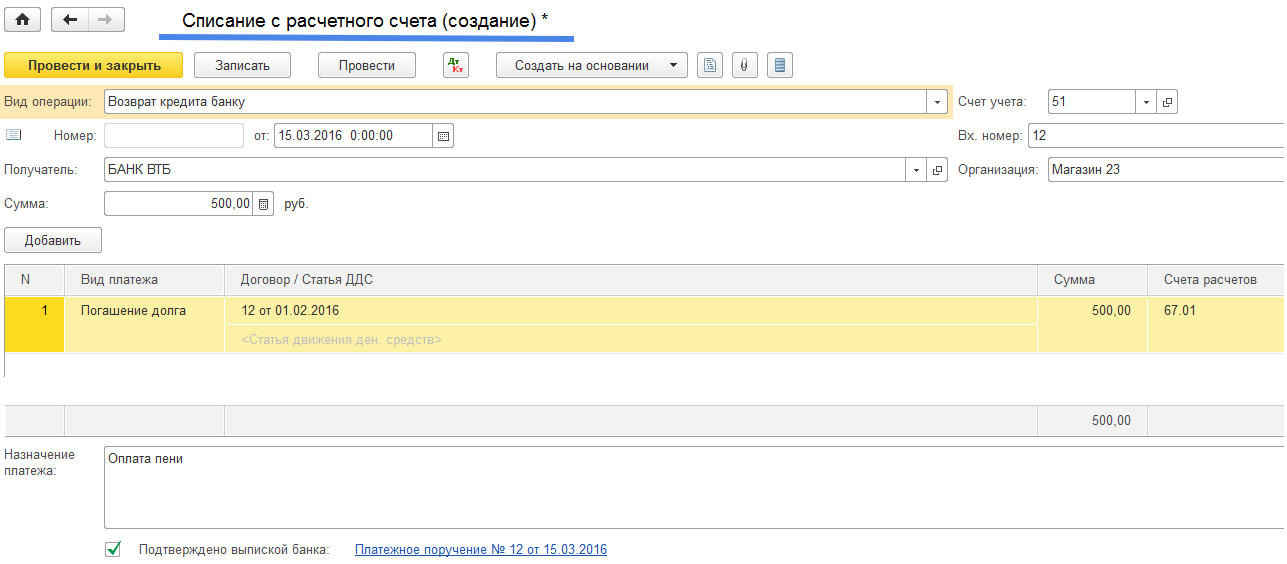

На основании данного платежного поручения будет создан документ «Списание с расчетного счета. (Рис.1).

Рис. 1

2. Списание с расчетного счета из реестра «Банковские выписки»

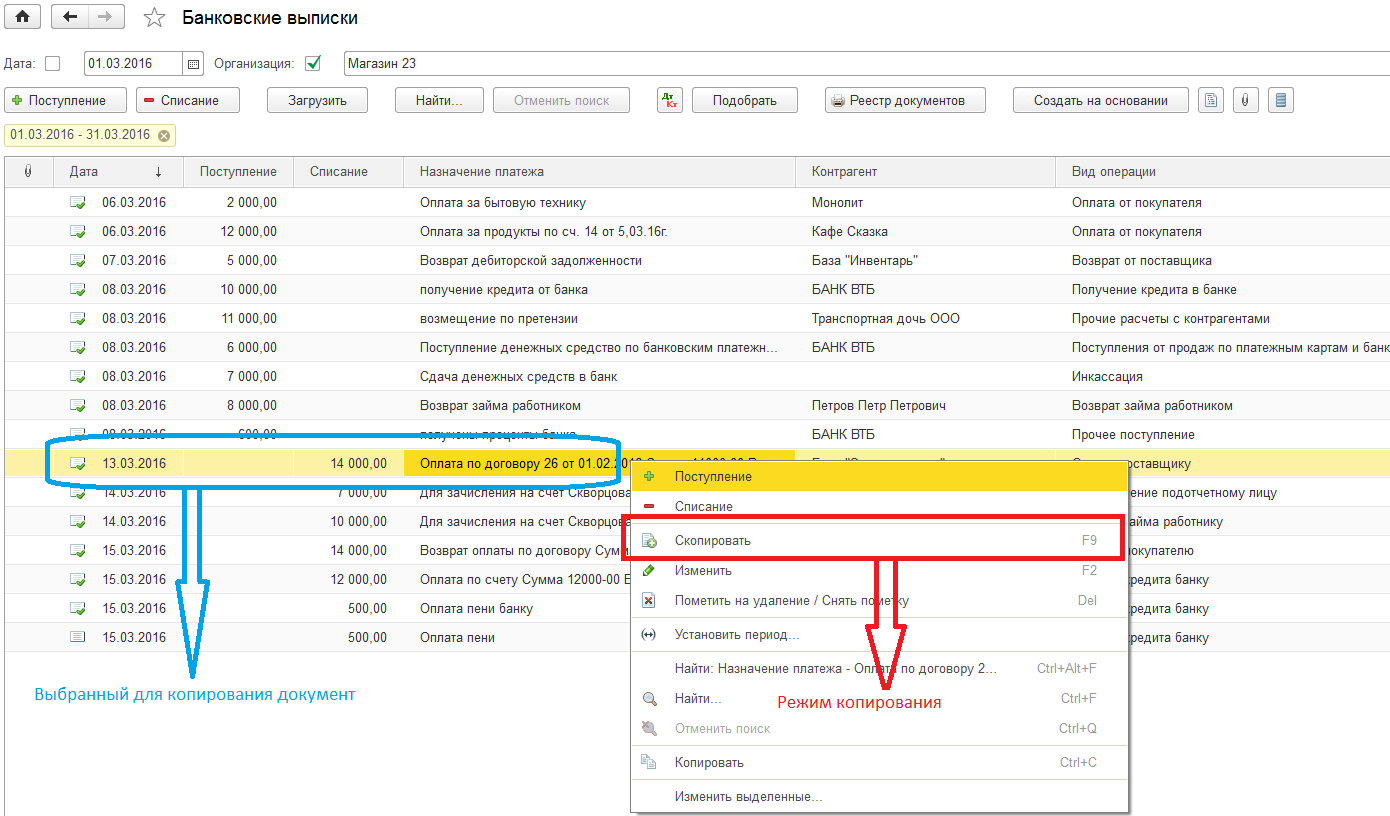

Использование режима копирования документов.

Если предприятие осуществляет платежи по банку не пользуясь созданием «Платежных поручений» (что чаще всего и происходит), то документ «Списание с расчетного счета» удобнее создавать из реестра «Банковские выписки». В этом случае нам будет доступна возможность создания документа «Списание с расчетного счета» путем копирования похожего документа. Для этого ставим курсор на копируемый нами документ, правой кнопкой мыши вызываем режим выбора доступных команд, выбираем команду «Скопировать» или используем клавишу «F9». (Рис.2)

Рис. 2

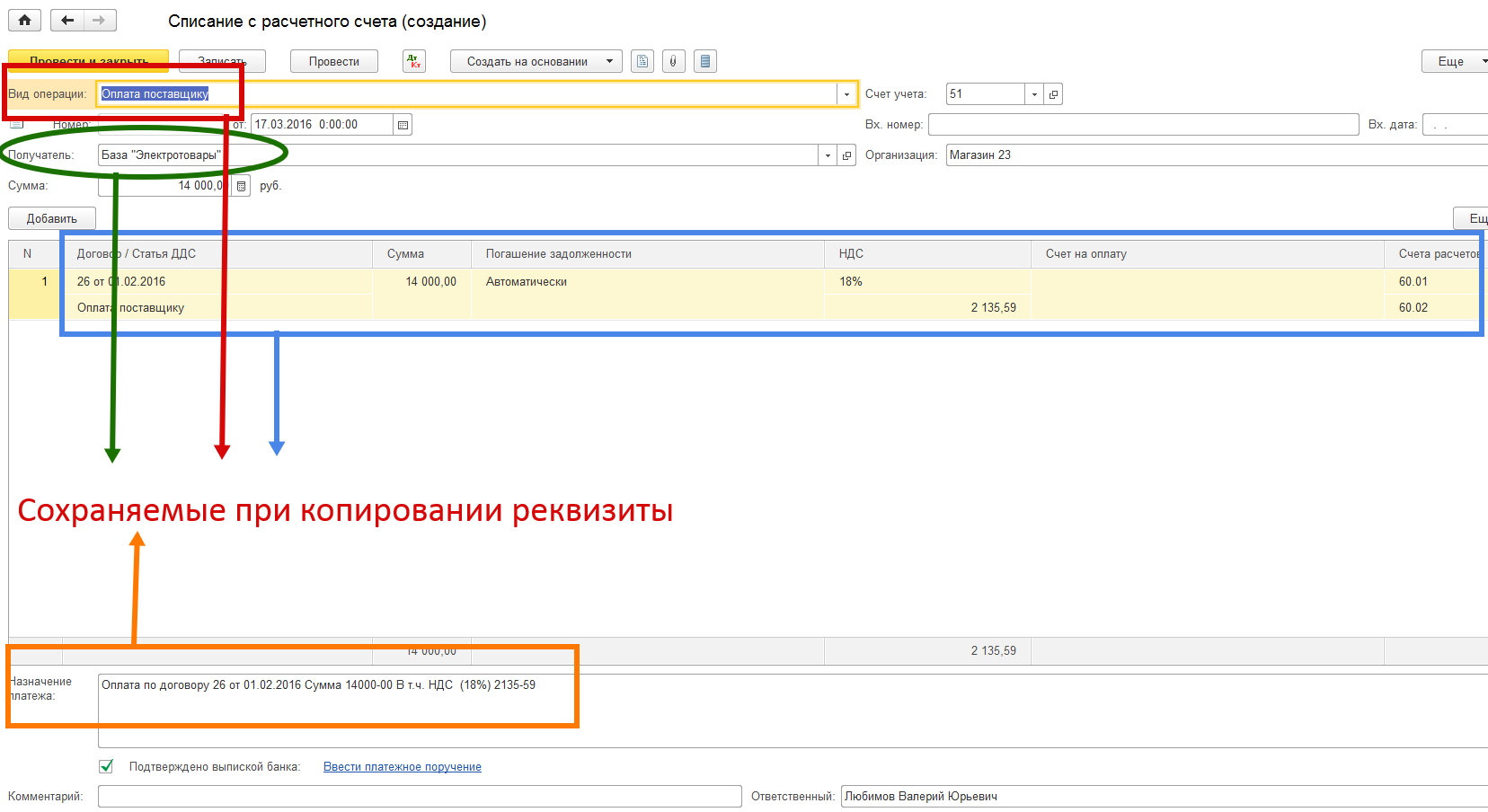

Созданный путем копирования документ будет иметь автоматически заполненные реквизиты: наименование контрагента, договор с контрагентом, назначение платежа, статью «Движение денежных средств», выбранную ставку НДС, Счета расчетов, «Вид операции» и другое. (Рис. 3)

Рис. 3

В создаваемом документе «Списание с расчетного счета» нам осталось или согласиться с автоматически заполненными реквизитами или их поменять. Чаще всего замене подлежит только сумма платежа и назначение платежа.

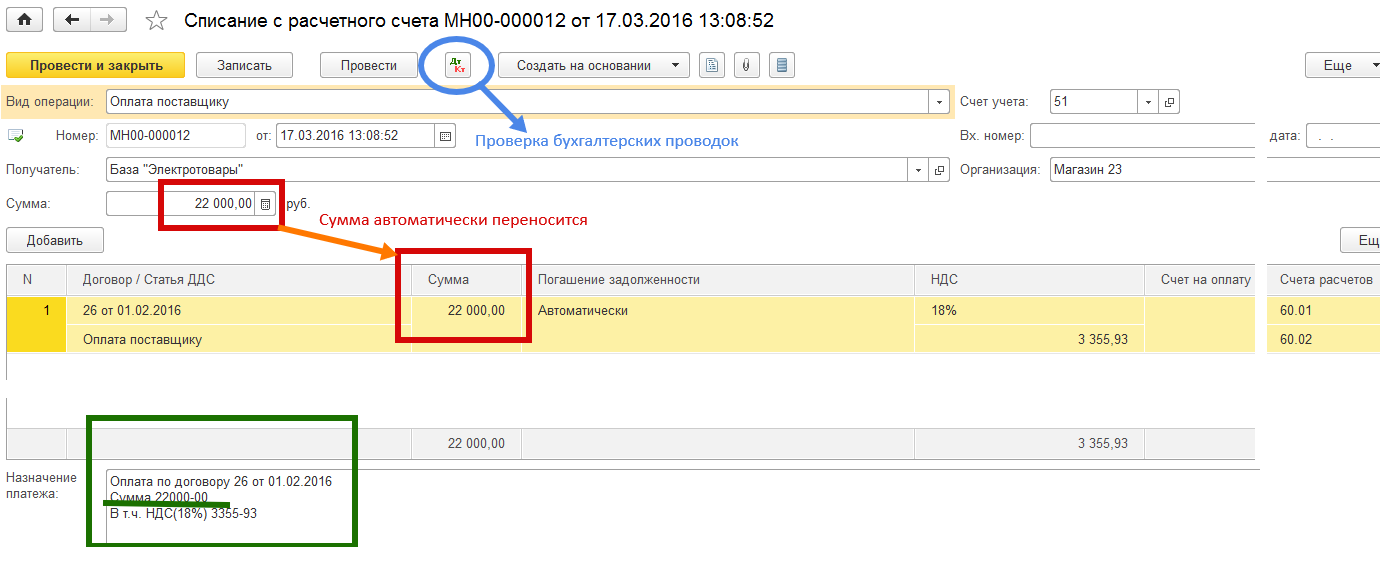

Осуществим дальнейшие действия с созданным путем копирования документе «Списание с расчетного счета», предварительно поменяв в нем сумму платежа. Применим команду «Провести». Проверим созданные проведенным документом проводки, нажав команду «Дт-Кт» . (Рис. 4 и Рис. 5)

Рис. 4

Рис. 5

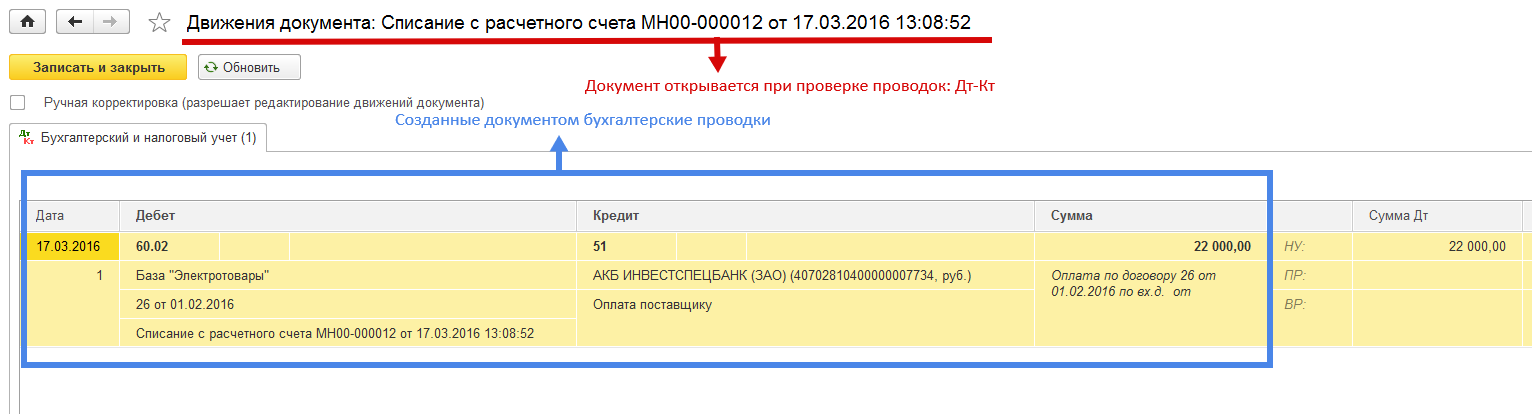

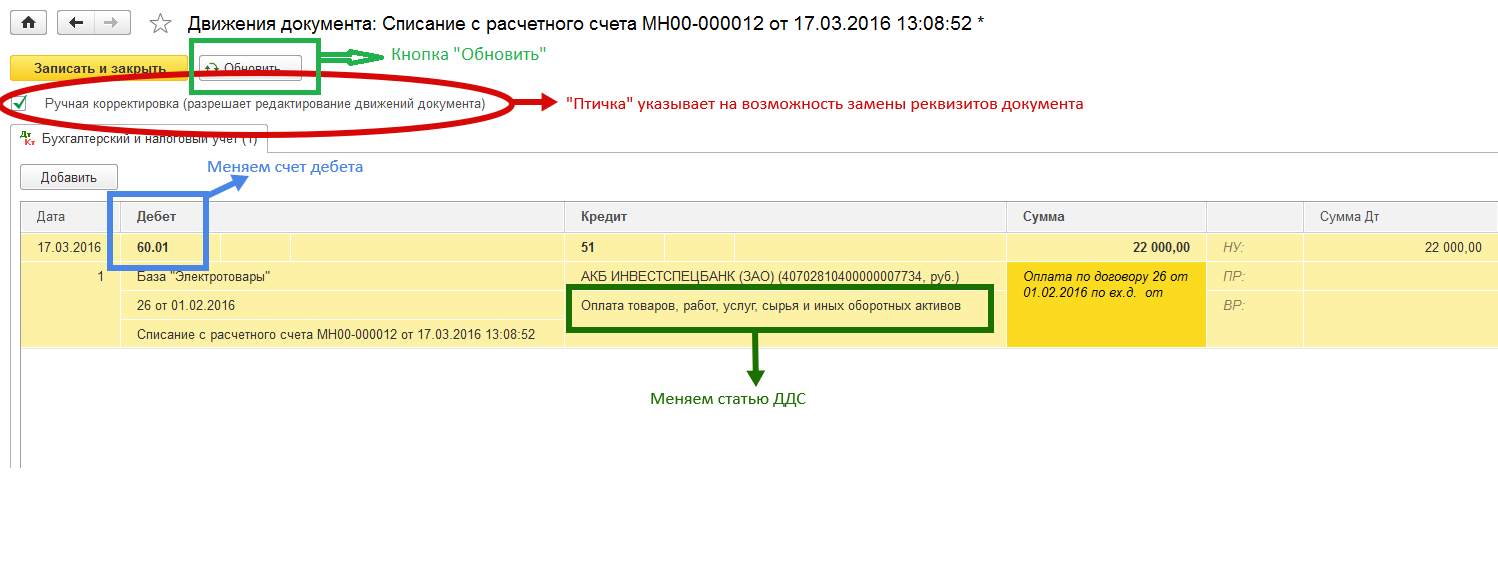

Рассмотрим более внимательно документ «Движение документа: Списание с расчетного счета …». Этот документ дает нам возможность исправить бухгалтерские проводки в ручном режиме. Для этого используется режим «Ручная корректировка (разрешает редактирование движений документа)». Помечаем этот режим «птичкой». После этого можем внести изменения в реквизиты документа: при необходимости меняем бухгалтерские проводки с Дт60.02 – Кт51 на Дт60.01 – Кт51, также можем поменять статью «Движение денежных средств». Остальные реквизиты оставляем как есть. Если захотим отменить изменения и вернуть первоначальные настройки документа, необходимо снять «птичку» и провести документ. (Рис.6)

Рис.6

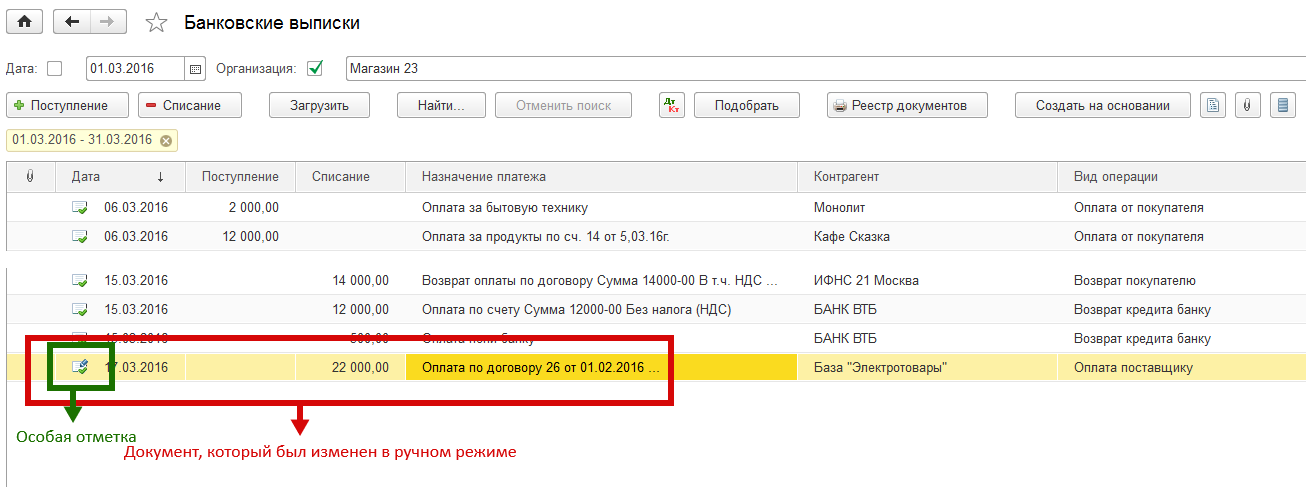

Документ в котором бухгалтерские проводки были изменены в ручном режиме не так много, поэтому в реестре документов «Банковские выписки» они помечаются особым образом. (Рис. 7).

Рис. 7

Создание документа «Списание с расчетного счета»

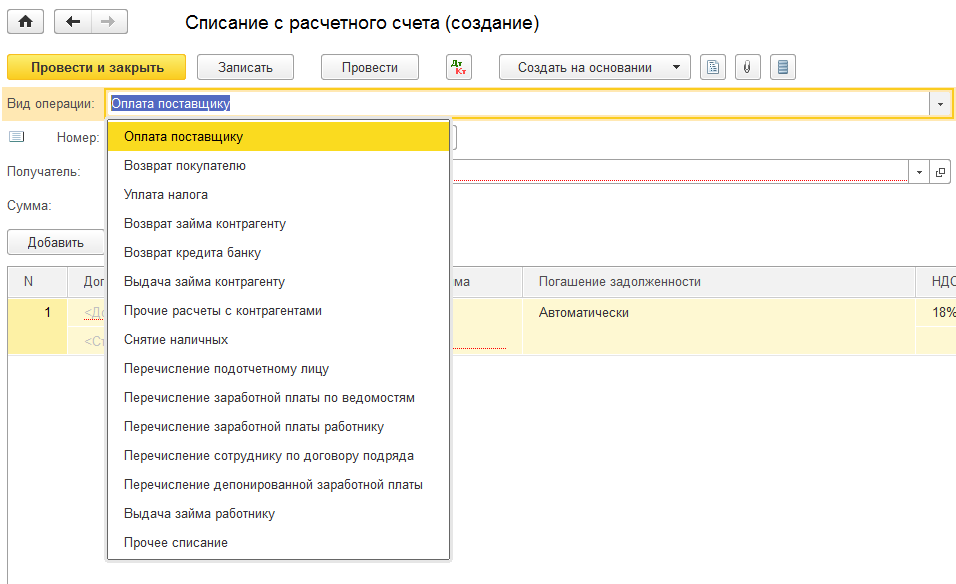

Все виды операций, которые влекут за собой списание денежных средств с расчетного счета, нами были рассмотрены в разделе «Платежные поручения». Документ «Списание с расчетного счета» имеет те же реквизиты, что и программный документ «Платежные поручения». Новый документ «Списание с расчетного счета» создается из реестра «Банковские выписки» путем применения команды «Списание». Вид нового документа на Рис. 8, перечень «Видов операции» на Рис. 9:

Рис. 8

Рис. 9

И вид документа и перечень «видов операций» нам уже знакомы по инструкциям работы с «Платежными поручениями». Теперь же документ «Списание с расчетного счета» является самостоятельным документом, непосредственно создает бухгалтерские проводки по кредиту счета 51 «Расчетный счет» и осуществляет запись в реестр документов «Банковские выписки», который является основным документом по учету банковских операций. Повторим бухгалтерские проводки создававаемые документом «Списание с расчетного счета»:

- Оплата поставщику: Дт 60.02 – Кт51 или Дт60.01 – Кт51в зависимости от того оплата это за уже полученные ТМЦ (услуги) или оплаченный аванс;

- Возврат покупателю: Дт62.01 – Кт51 - возврат денежных средств покупателю за ранее полученный от него аванс;

- уплата налога: по Дебету соответствующий счет и субсчет учета налогов и приравненным к ним платежам (счета 68 и 69) – кредит счета 51;

- Возврат займа контрагенту: Дт(66.03 или 67.03) – Кт51;

- Возврат кредита банку: если кредит, полученный из банка краткосрочный (срок возврата до 1 года), то бухгалтерская проводка Дт66.01 – Кт51; если кредит долгосрочный (срок возврата свыше 1 года), то бухгалтерская проводка Дт67.01 – Кт51;

- Выдача займа контрагенту: Дт58.03 – Кт51;

- Прочие расчеты с контрагентами: Дт76.05 (или Дт60.01) – Кр51;

- Снятие наличных: Дт50 – Кр51;

- Перечисление подотчетному лицу: Дт71.01 – Кт51;

- Перечисление заработной платы по ведомости: Дт70 – Кт51;

- Перечисление заработной платы работнику: Дт70 – Кт51;

- Перечисление сотруднику по договору подряда: Дт70 – Кт51;

- Перечисление депонированнной заработной платы: Дт70 – Кт51; На счете 70 «Расчеты по заработной плате» можно использовать различные субсчета, в том числе для учета депонированной заработной платы и оплаты договоров подряда;

- Выдача займа работнику: Дт73.01 – Кт51;

- Прочее списание: документ предоставляет возможность самостоятельно указать счет по Дебету, на который будут предприятие будет перечислять денежные средства: Дт… - Кр51.

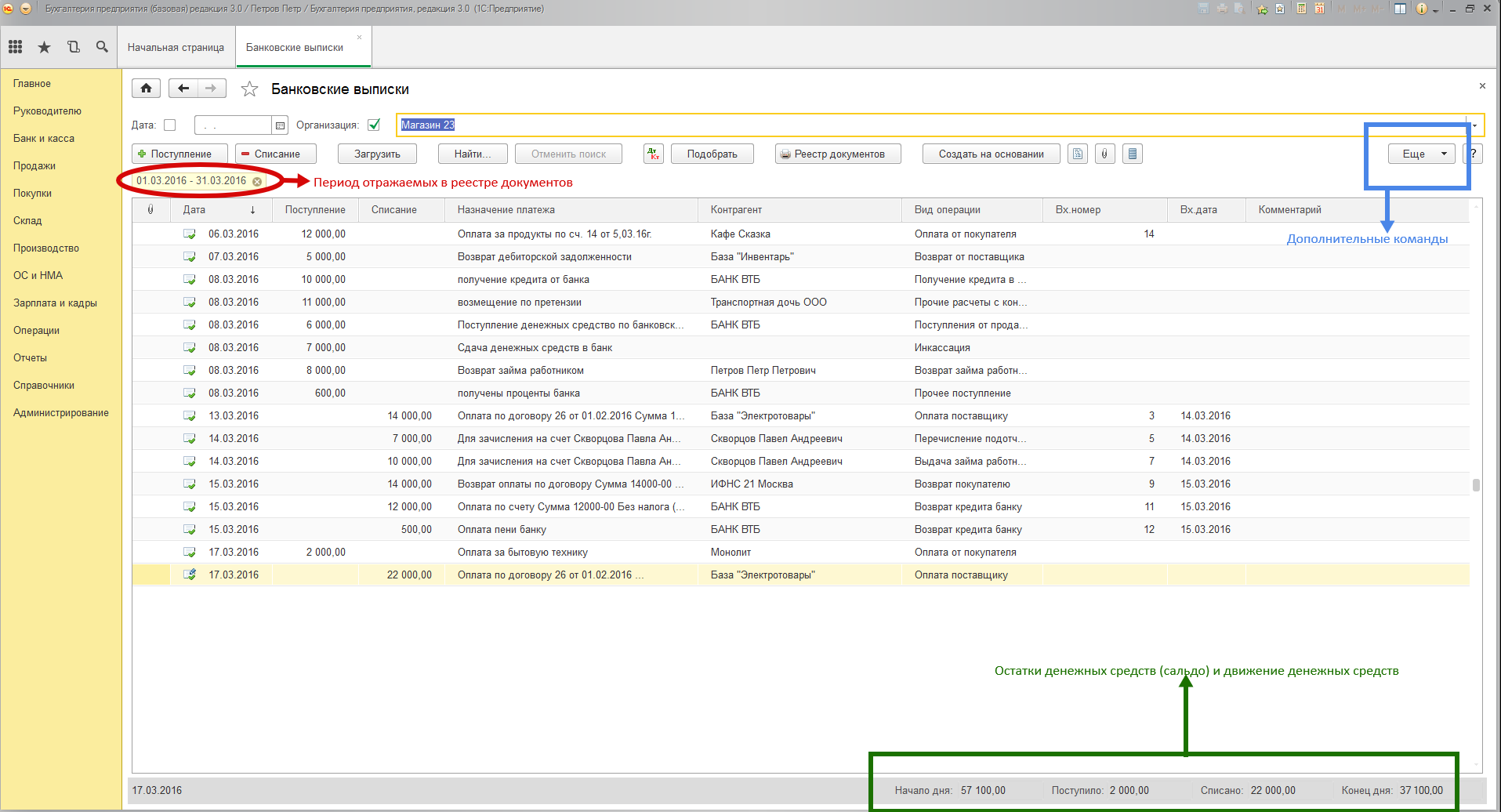

В заключении рассмотрения вопроса по отражению в программе 1С операций по расчетному счету внимательно присмотримся к главному документу по учету операций с банками – реестру (или журналу документов) «Банковские выписки». Рис. 10

Рис. 10

Реестр «Банковские выписки» несет в себе много информации. Одна строчка в нем соответствует одному документу «Поступление» или «Списание». В документах «Поступление на расчетный счет» и «Списание с расчетного счета» может быть указано несколько платежей в один день с одним контрагентом.

Поступления денежных средств на расчетный счет и их расходование указываются в разных столбцах «Поступление» и «Списание», что визуально удобно. Указывается дата отражаемых в реестре документов. В колонке «Назначение платежа» отражается содержание поля «Назначение платежа» документов Поступления или Списания. В колонках «Контрагент», «Вид операции», «Вх. номер», «Вх. дата», «Комментарий» отражаются соответствующие поля из документов «Поступление на расчетный счет» и «Списание с расчетного счета». Используя команду «Настройка формы» из группы команд «Еще» в реестр можно добавить колонки «Ответственный», «Валюта».

В правом нижнем углу указывается информация о ежедневном состоянии расчетного счета: остатки (сальдо) на начало и конец дня, поступлениях и расходованиях денежных средств в течение дня. Эту информацию можно показать (или скрыть) командой «Показать/скрыть итоги» из группы команд «Еще».

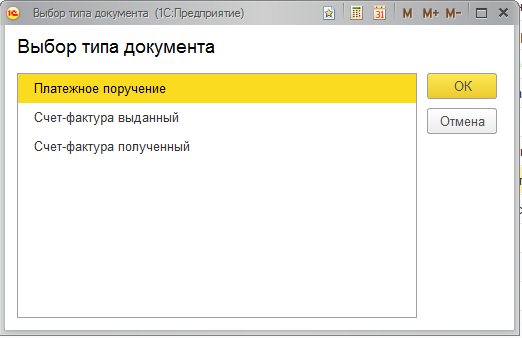

Рассмотрим команды из командной строки реестра «Банковские выписки». Команды «Поступление» и «Списание» предназначены для создания новых документов «Поступление на расчетный счет» и «Списание с расчетного счета». Команда поиска – «Найти», соответствует своему названию. Команда «Реестр документов» готовит форму для печати документов реестра «Банковские выписки». Команда «Создать на основании» предлагает создать на основании документа на котором установлен курсор следующие виды документов: «Платежное поручение», «Счет-фактура полученный» или «Счет-фактура выданный» (Рис. 11)

Рис. 11

Команда «Загрузить» предлагает выбрать текстовый файл для загрузки выписок из банка (используется для работы с большим массивом ежедневных платежей и при условии использования программы «Клиент-банк»). Команда «Дт Кр» используется для проверки бухгалтерских проводок созданных документами «Поступление на расчетный счет» или «Списание с расчетного счета» и отражающих проведенную предприятием хозяйственную операцию по поступлению или списанию денежных средств с расчетного счета.

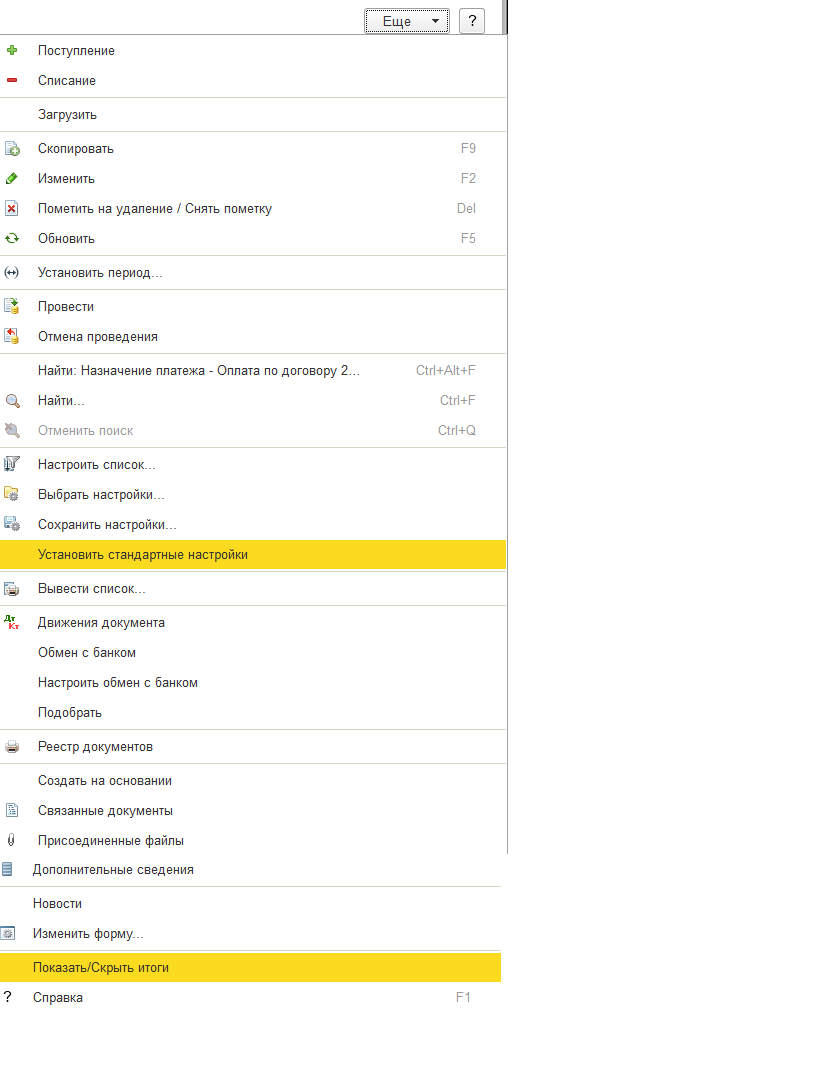

Кроме указанных на панели инструментов вышеперечисленных нами команд реестр «Банковские выписки» может использовать другие команды указанные в группе команд «Еще». Часть команд указанных в этой группе описаны нами ранее, кроме того используются следующие команды (Рис. 12):

Рис. 12

- «Скопировать» или «F9»;

- «Изменить» или «F2» - открывает указанный документ с целью его изменения;

- «Пометить на удаление / Снять пометку» - команда осуществляет операцию «Пометка документа на удаление» с одновременной отменой проведения документа (если он был предварительно проведен). Почему сразу нельзя удалить документ? Программа 1С не дает возможности пользователю сразу удалять ненужные ему документы. Пользователь может их только пометить на удаление. Удаление помеченных документов осуществляется в специальном режиме ответственным лицом предприятия (к примеру главным бухгалтером). Такой порядок удаления объектов в программе 1С обеспечивает дополнительную безопасность базы данных предприятия от несанкционированных (случайных и необдуманных) действий сотрудников;

- «Обновить» или «F5» - обновляет данные на интерфейсе;

- «Установить период» - устанавливает период отражения документов в реестре;

- «Провести» и «Отмена проведения» - проводит или отменяет проведение текущего документа, то есть документа на который установлен курсор;

- «Настроить список» - позволяет настроить реестр «Банковские выписки» используя различные возможности, к примеру раскрасить в разные цвета строчки с определенными условиями;

- «Установить стандартные настройки» - восстанавливает первоначальные настройки, отменяя все изменения;

- «Вывести список» - подготавливает реестр документов «Банковские выписки» к выводу на экран в виде таблицы документа «Exel» и на печать;

- «Связанные документы» - указывает те документы, которые тем или иным способом связаны с документом на который установлен курсор;

- «Показать/скрыть итоги» - показывает или скрывает информацию о ежедневном состоянии расчетного счета;

- «Изменить форму» - в пользовательском режиме изменяет форму реестра «Банковские выписки». Позволяет добавить (отнять) колонки с информацией используемые в реестре , добавить (отнять) команды из командной строки и другое.

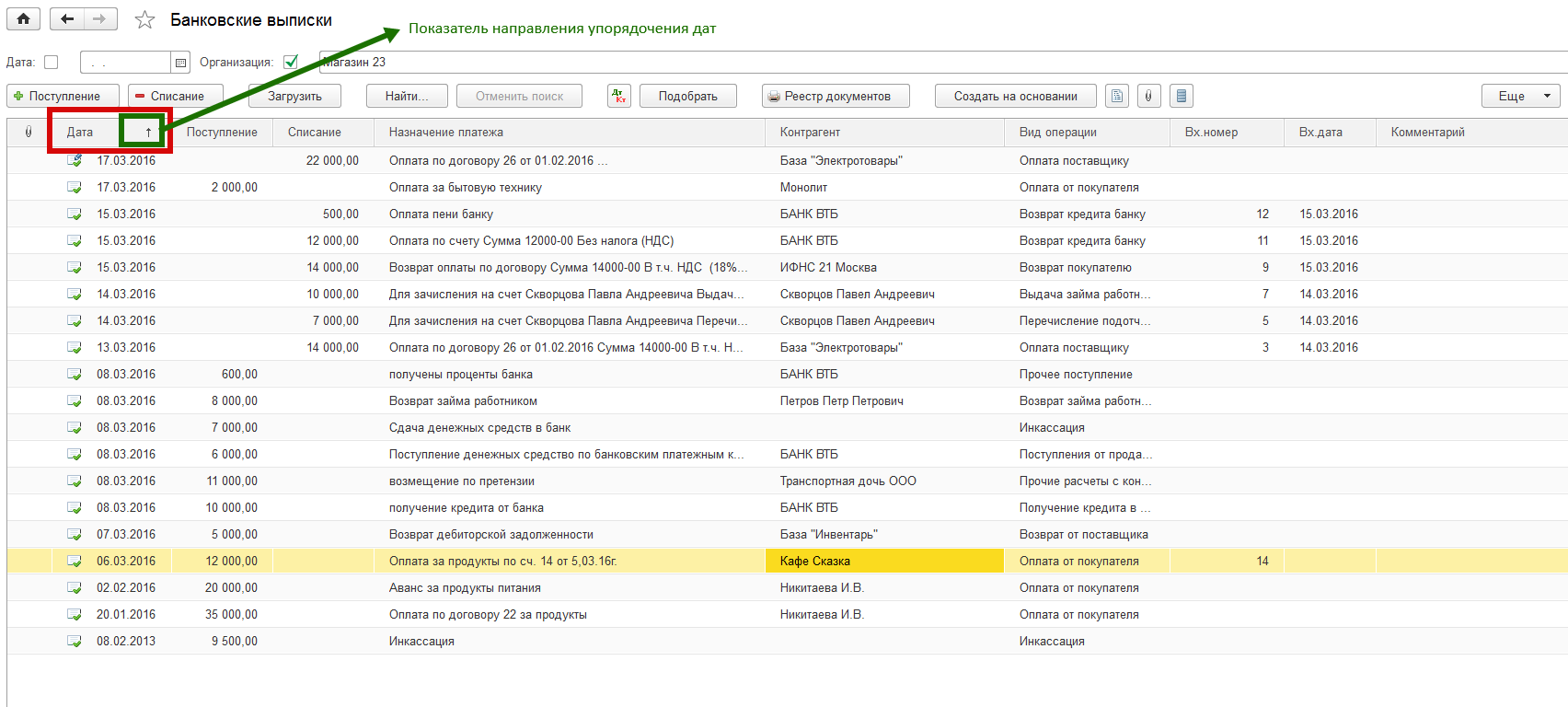

Колонки с информацией о проведенных денежных операциях можно упорядочивать по возрастанию или убыванию. К примеру колонка «Дата» может быть упорядочена как по возрастанию дат отражаемых в реестре платежей, так и по убыванию. На рис. 10 показана колонка «Дата» упорядочена по возрастанию дат. На рис. 13 колонка «Дата» упорядочена по убыванию дат. Смена порядка упорядочивания осуществляется путем двойного клика «мышкой» на поле «Дата».

Рис. 13

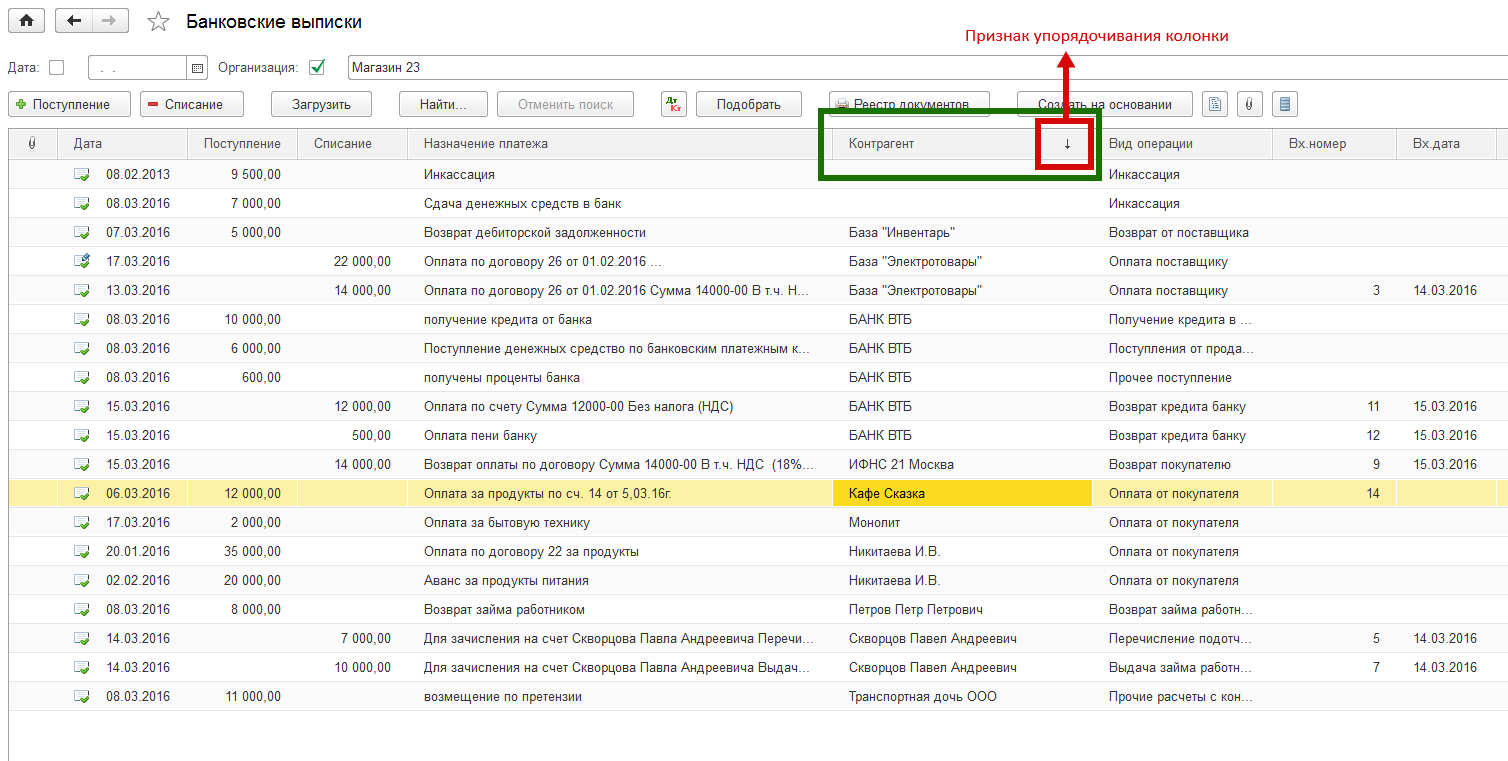

Возможность упорядочивания данных имеется и для других колонок реестра «Банковские выписки». Можно упорядочить колонки «Поступление», «Списание», «Вх номер». Для упорядочивания используется числовое выражение указанное в колонке. Так в колонках «Поступление» и «Списание» упорядочивание происходит по возрастанию или убыванию суммы платежа. Колонки «Назначение платежа», «Контрагент», «Вид операции» упорядочиваются первой букве и по алфавиту. Включается режим упорядочивания соответсвующей колонки путем двойного клика «мышью» в поле наименования колонки.

На рис. 14 приведен пример упорядочивания информации содержащейся в колонке «Контрагенты». Упорядочивание происходит по алфавиту (первая буква «А») по первой букве названия контрагента.

Рис. 14

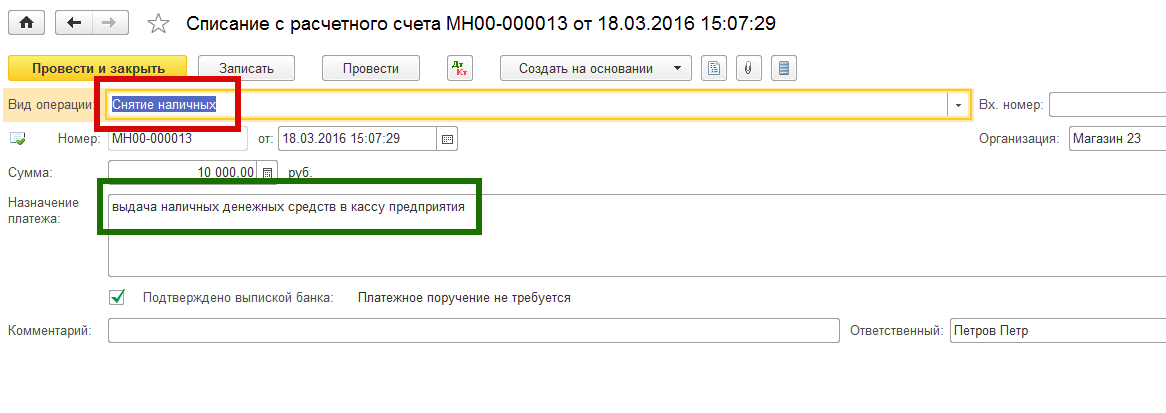

По операциям выдачи с расчетного счета наличных денежных средств и зачисления на счет наличных денежных средств обработка операций по банку имеет свои особенности. Это связано с тем, что вышеперечисленные операции одновременно отражаются как в операциях по расчетному счету, так и в операциях по кассе предприятия. Для того, чтобы не было задвоения бухгалтерских проводок компанией «1С» принято решение во всех своих программных продуктах, связанных с учетом, данные операции регистрировать только кассовыми документами: «Приходный кассовый ордер» - по приходу наличных денежных средств с расчетного счета в кассу предприятия и «Расходный кассовый ордер» по выдаче из кассы и зачислению на расчетный счет в банке наличных денежных средств предприятия. Таким образом, чтобы в журнале документов «Банковские выписки» были корректно учтены операции с наличными денежными средствами в журнал учета кассовых операций необходимо внести соответствующие кассовые документы.

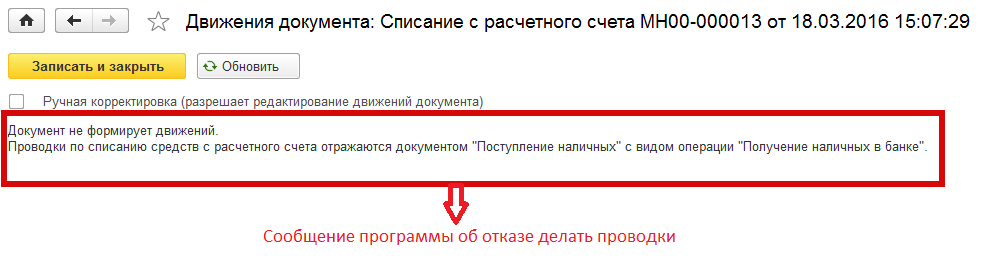

Рассмотрим пример создания документа списания наличных денежных средств с расчетного счета в кассу предприятия (Рис.15). И проверим проводки созданные данным документом. (Рис. 16).

Рис.15

Рис. 16

Программа нам сообщит, что отказывается делать бухгалтерские проводки по данному документу и предложит нам обратиться к учету кассовых операций.

Подобная операция с отказом программы проводить запись бухгалтерских проводок осуществляется при внесении наличных денежных средств из кассы предприятия на расчетный счет: документ «Поступление на расчетный счет» с видом операции «Взнос наличными».

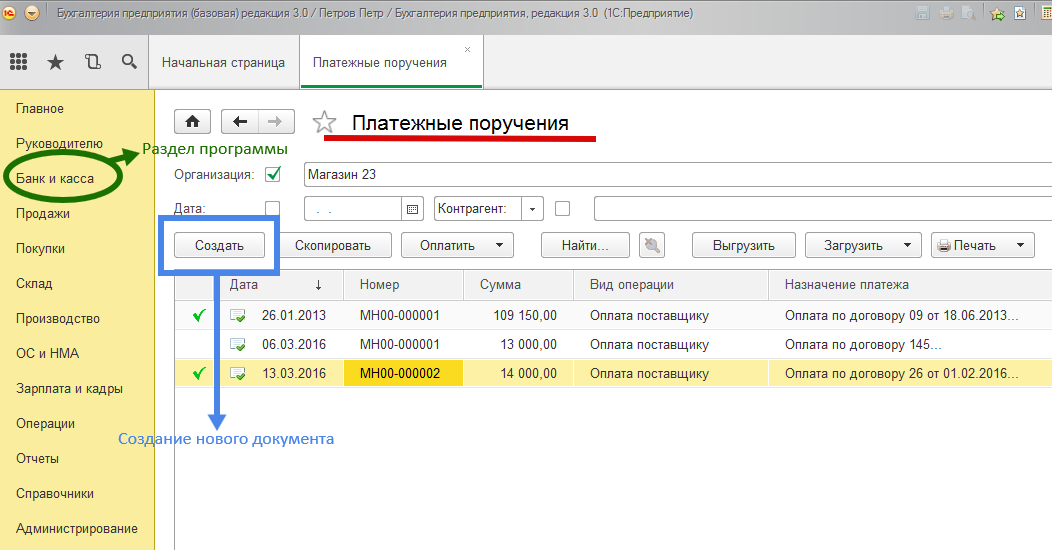

Работа с платежными поручениями.

В настоящее время подавляющее большинство предприятий пользуются современными средствами работы с банками (система электронного документооборота «Клиент-банк», Интернет-банкинг) с последующей выгрузкой банковских документов в программу 1С (или загрузкой из 1С в систему «Клиент-банк»). Однако формирование в программе «Платежных поручений» с последующим распечатыванием их на бумажном носителе и передачей в банк или отправкой этих документов в банк в электронном виде остается востребованным.

Документ «Платежное поручение» предназначен для подготовки платежного поручения в банк, на перечисление безналичных денежных средств. Создание документа осуществляется в разделе «Банк и касса» в списке документов «Платежные поручения». Форма Платежного поручения заполняется необходимыми реквизитами и при необходимости распечатывается на бумажном носителе. Платежные поручения в банк делятся на две части: 1. платежное поручение для перечисления денежных средств в пользу юридических или физических лиц связанных с хозяйственной деятельностью предприятия и 2. «налоговое» - на уплату налогов и других платежей в бюджет.

Платежное поручение для перечисления денежных средств в пользу юридических или физических лиц

Платежное поручение создается из формы списка документов «Платежные поручения». (Рис.1).

Рис. 1

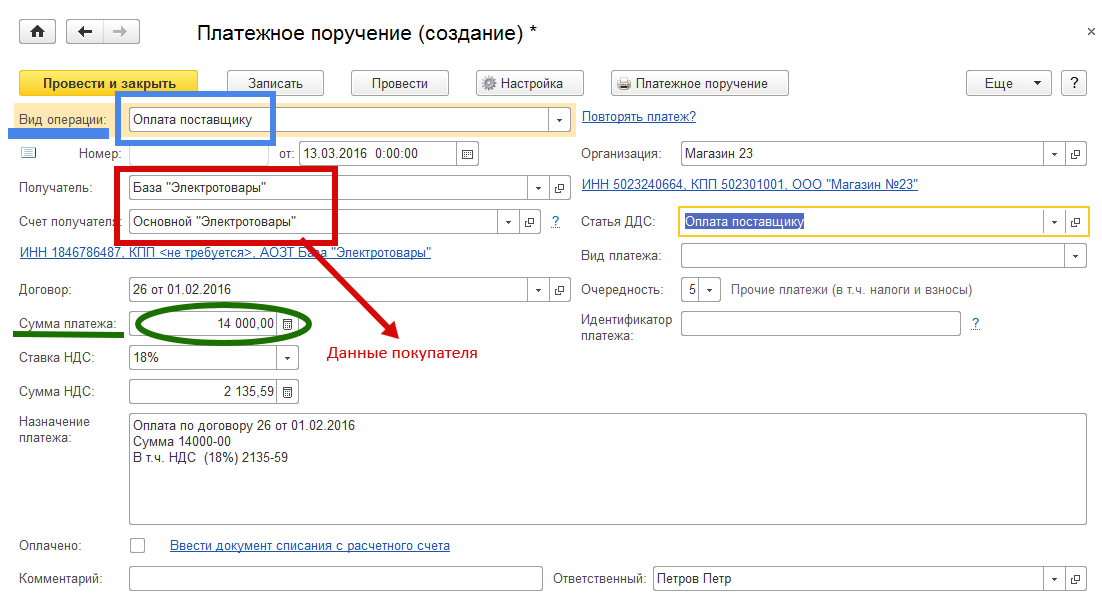

В новом платежном поручении выбираем вид операции. Получателя нашего платежа выбираем из справочника «Контрагенты», Счет получателя выбираем из справочника «Банковские счета», если он не был указан ранее, то создаем его. Указываем статью ДДС из справочника «Статьи движения денежных средств». Эта статья нам понадобится в дальнейшем при анализе уплаченных денежных средств. Указываем сумму платежа. Сумма НДС рассчитывается автоматически по формуле: СуммаНДС = СуммаПлатежа / (1 + СтавкаНДС/100) * СтавкаНДС / 100.

Рис. 2

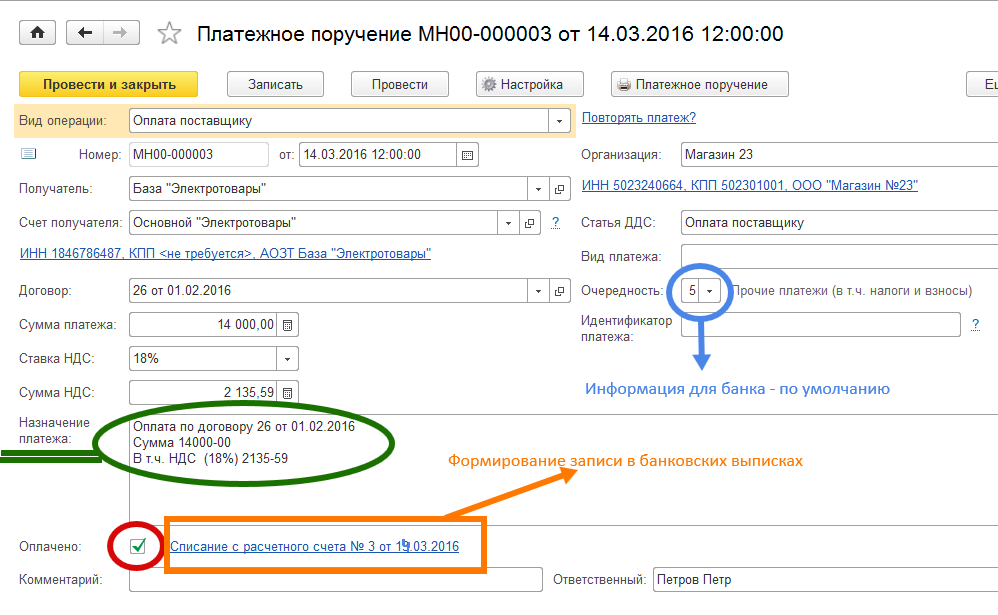

Реквизит документа «Назначение платежа» указывается автоматически, при необходимости его можно отредактировать. Реквизит «Очередность» определяет очередность платежа в соответствии с Гражданским кодексом РФ, по умолчанию для платежей данного вида указывается последняя 5 очередь. Для формирования записи в банковских выписках выбираем команду «Списание с расчетного счета». В связи с тем, что Документ «Платежное поручение» предназначен только для подготовки поручения банку на списание денежных средств, то при его «проведении» бухгалтерские проводки не формируются, то для формирования проводок предназначена команда «Списание с расчетного счета». (Рис.3 и 4)

Рис.3

Рис.4

Бухгалтерские проводки, сформированные данным документом и внесенные в банковские выписки, будут следующими Дт 60.02 – Кт51 – 14000,00 руб. (Рис.5)

Рис.5

Платежное поручение банку на списание с нашего расчетного счета денежных средств для уплаты нашему поставщику товаров сформировано. Теперь его следует распечатать на бумажный носитель в двух экземплярах, подписать уполномоченными лицами, заверить печатью предприятия и отнести в банк. Печать осуществляется из режима «Платежные поручения» после проведения созданного документа. (Рис.6)

Рис.6

В заключении получим вид печатного платежного поручения в банк, которое необходимо распечатать на бумажном носителе. (Рис.7)

Рис.7.

Аналогичным образом изготавливаются платежные поручения для перечисления денежных средств юридическим и физическим лицам, имеющим открытые расчетные счета в банковских учреждениях. Это смогут быть платежи не только за материалы, товары и услуги, но и возврат ранее полученного кредита от банка или от другого юридического или физического лица, возвраты денежных средств покупателям, выдача возвратных займов работникам предприятия или другим контрагентам, прочие расчеты с контрагентами. Отличия между формами платежных поручений в основном касаются бухгалтерских проводок. Перечислим эти отличия.

Операция «Возврат денежных средств покупателю» за ранее полученный от него аванс - проводка Дт62.01 – Кт51;

Операция «Возврат займа контрагенту» - проводка Дт(66.03 или 67.03) – Кт51;

Операция «Возврат кредита банку»:

А). если кредит полученный из банка краткосрочный (срок возврата до 1 года), то бухгалтерская проводка Дт66.01 – Кт51;

Б). если кредит полученный из банка долгосрочный (срок возврата свыше 1 года), то бухгалтерская проводка Дт67.01 – Кт51;

Операция «Выдача займа контрагенту» - проводка Дт58.03 – Кт51;

Операции по созданию платежных поручений на оплату денежных средств в банк, с последующим их отражением в бухгалтерском учете, с физическими лицами (включая отношения с сотрудниками предприятия), а также платежи в бюджет государства рассмотрим в следующей инструкции.

Платежные поручения на перечисление денежных средств сотрудникам предприятия

При массовом использовании физическими лицами возможностей предоставляемых банками включая работу с зарплатными карточками, предприятие сокращает работу по кассе. Теперь возможно осуществление выплаты на пластиковые карточные счета сотрудников предприятия не только сумм заработной платы, но и расчетов по авансовым отчетам (командировочные или хозяйственные расходы), выдачи возвратных ссуд, оплата по договору подряда и др.

Платежные поручения на перечисление денежных средств различного назначения сотрудникам предприятия имеет определенные особенности. Общий вид такого Платежного поручения представлен на рис. 1.

Рис. 1

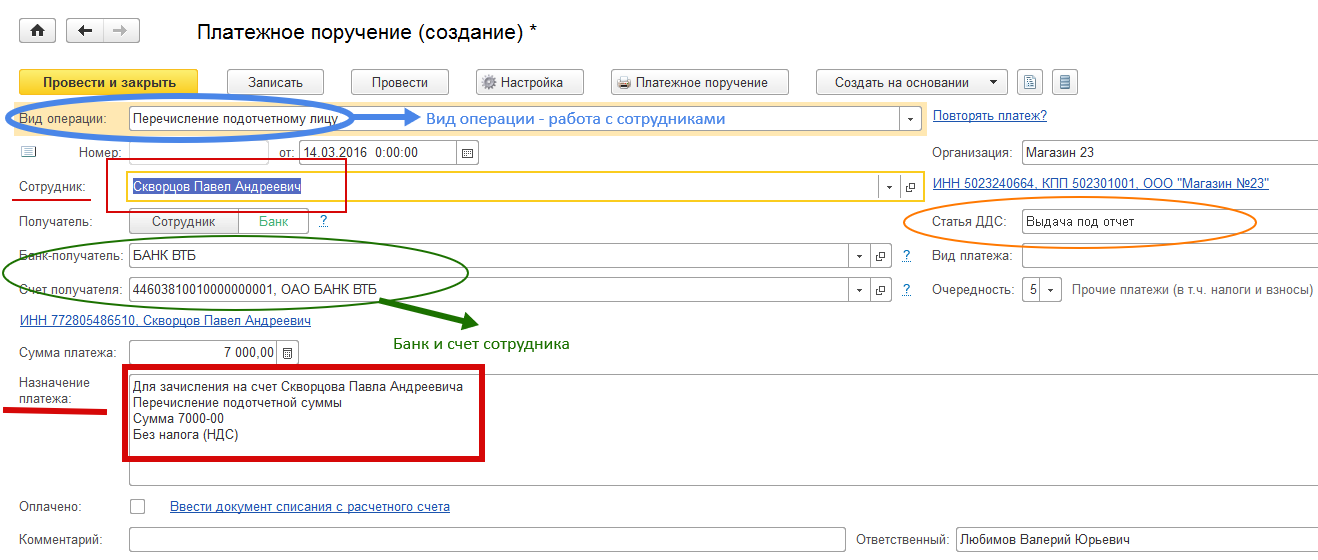

Основное отличие данного документа от платежного поручения на перечисление денежных средств в пользу юридических лиц заключается в том, что в этом случае получателем денежных средств является физическое лицо. Выбор нужного сотрудника осуществляется из справочника «Физические лица». Указывается расчетный счет и банк, в котором открыт счет для сотрудника предприятия. Назначение платежа заполняется автоматически с последующим уточнением. Указываем статью «Движения денежных средств».

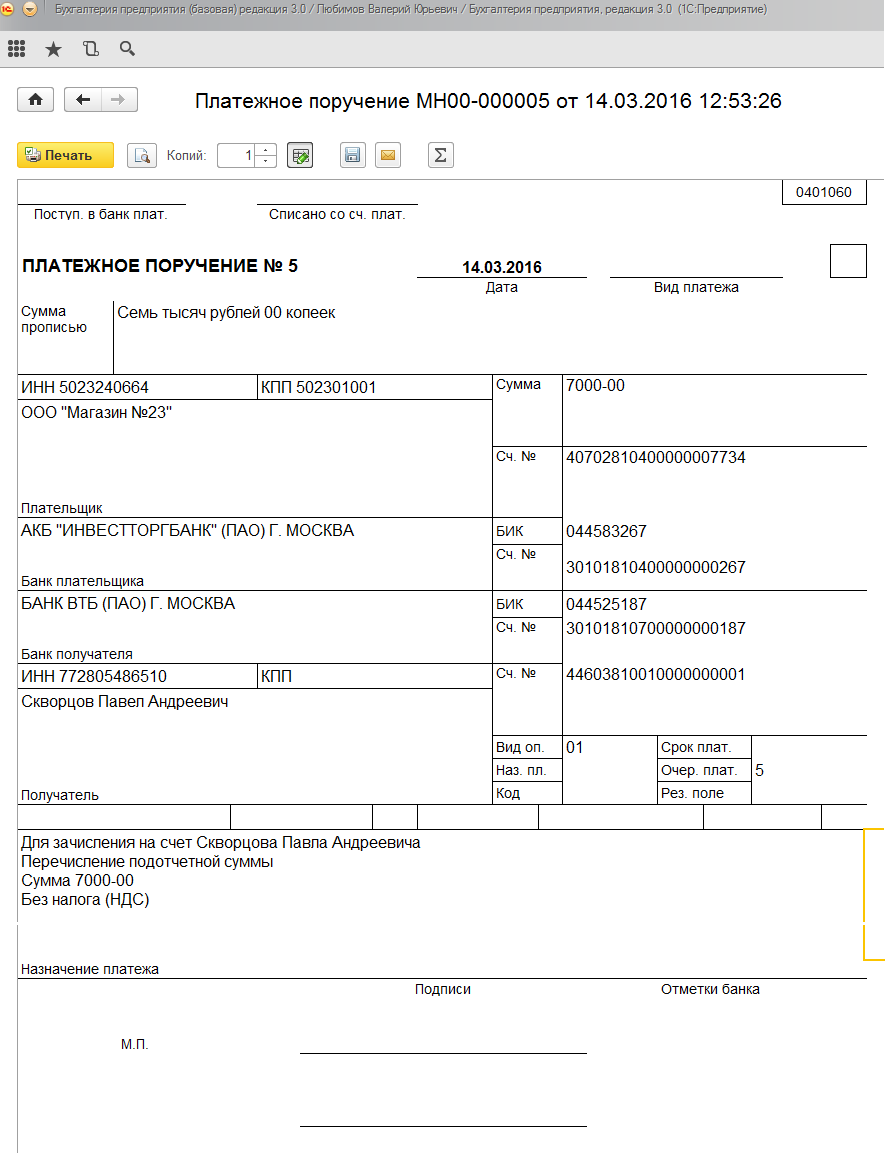

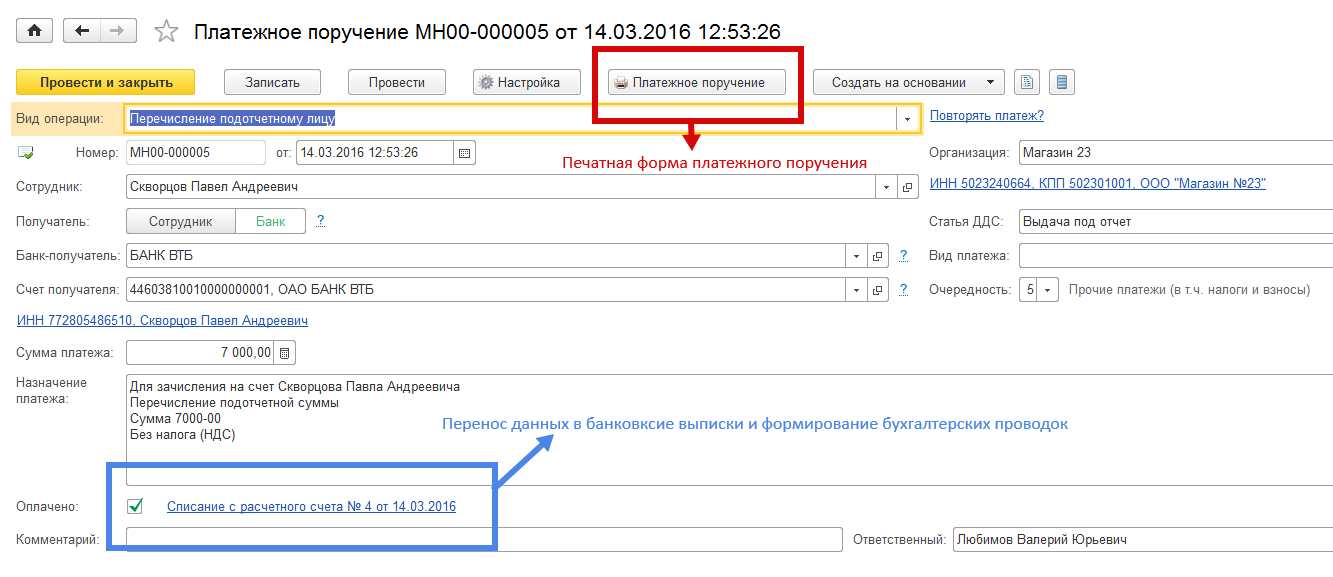

После создания документа «Платежное поручение», для перевода его в форму платежного поручения, необходимого для банка, нажать на кнопку «Платежное поручение». Получим печатную законодательно утвержденную форму платежного поручения, которую банковское учреждение обязано принимать от плательщика денежных средств для исполнения. Указываем количество копий бумажного носителя (2 экз.) и нажимаем на кнопку «Печать». Бумажный вариант «Платежного поручения» с соответствующими подписями и печатью является для банковского учреждения обязательным к исполнению. (Рис.2).

Рис.2

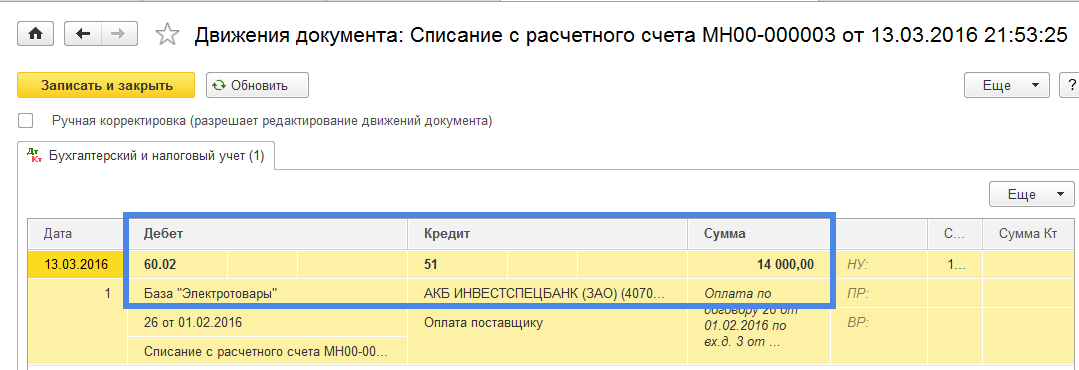

Следующим шагом в обработке осуществляемой нами хозяйственной операции по перечислению денежных средств подотчетному лицу является перенос данных указанных нами в «Платежном поручении» в реестр «Банковские выписки» и формирование бухгалтерских проводок. Этот и дальнейшие наши шаги подразумевают, что хозяйственная операция по перечислению денежных средств через банковское учреждение осуществлена. (Рис. 3)

Рис. 3

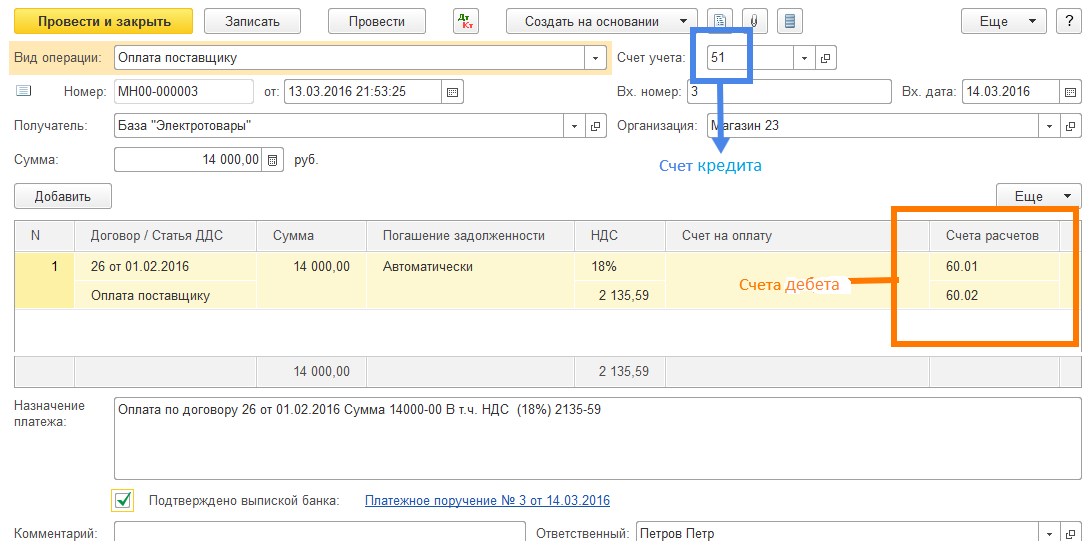

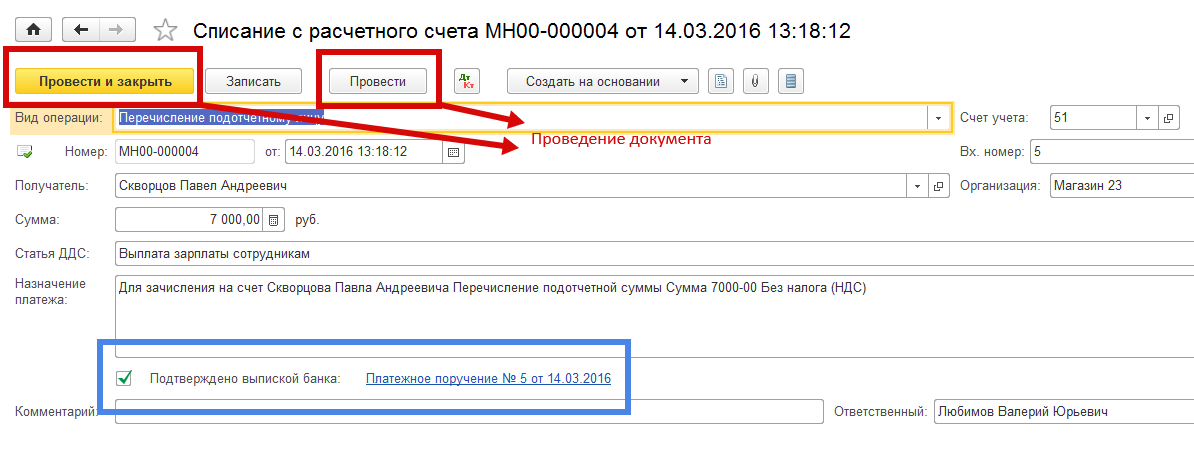

Между документом «Платежное поручение» и реестром «Банковские выписки» где собираются все данные о проведенных банковских операциях имеется промежуточный документ «Списание с расчетного счета». Именно этот документ на основании проведенного «Платежного поручения» создает бухгалтерские проводки и осуществляет запись в реестр «Банковские выписки». Выбираем один из режимов «Провести и закрыть» или «Провести» и пометить «птичкой» вариант «подтверждено выпиской банка» и создаем документ «Списание с рачетного счета». (Рис. 4).

Рис. 4

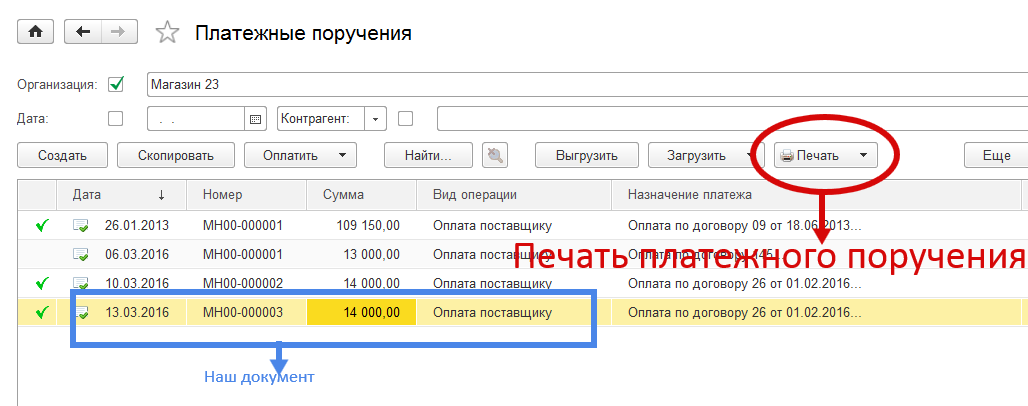

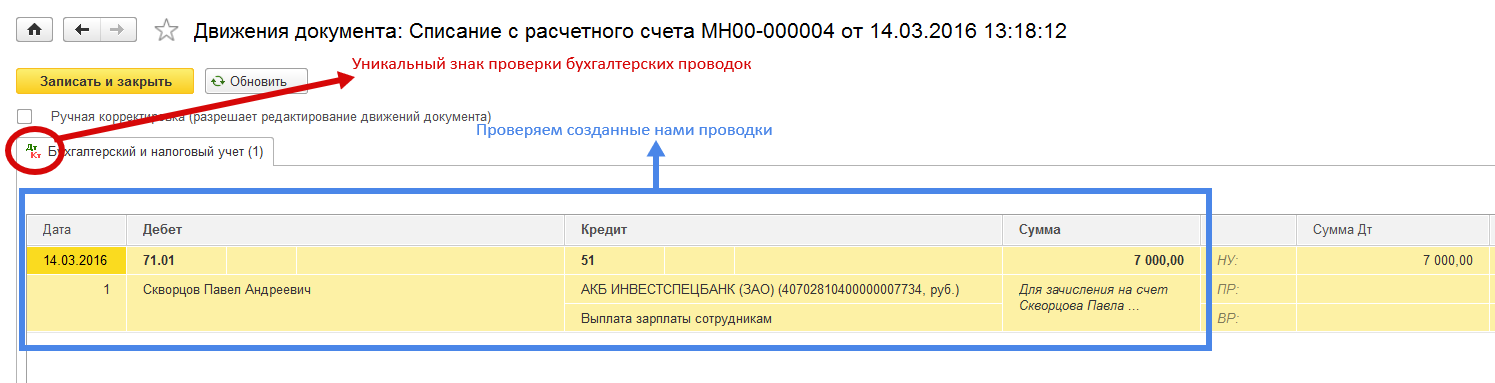

Проверяем бухгалтерские проводки отражающие осуществленную нами хозяйственную операцию. Эту проверку можно осуществить как из режима «Списание с расчетного счета» после проведения документа так и из реестра «Банковские выписки» поставив курсор на интересующий нас документ. Для этого используем универсальный значок. (Рис. 5)

Рис. 5

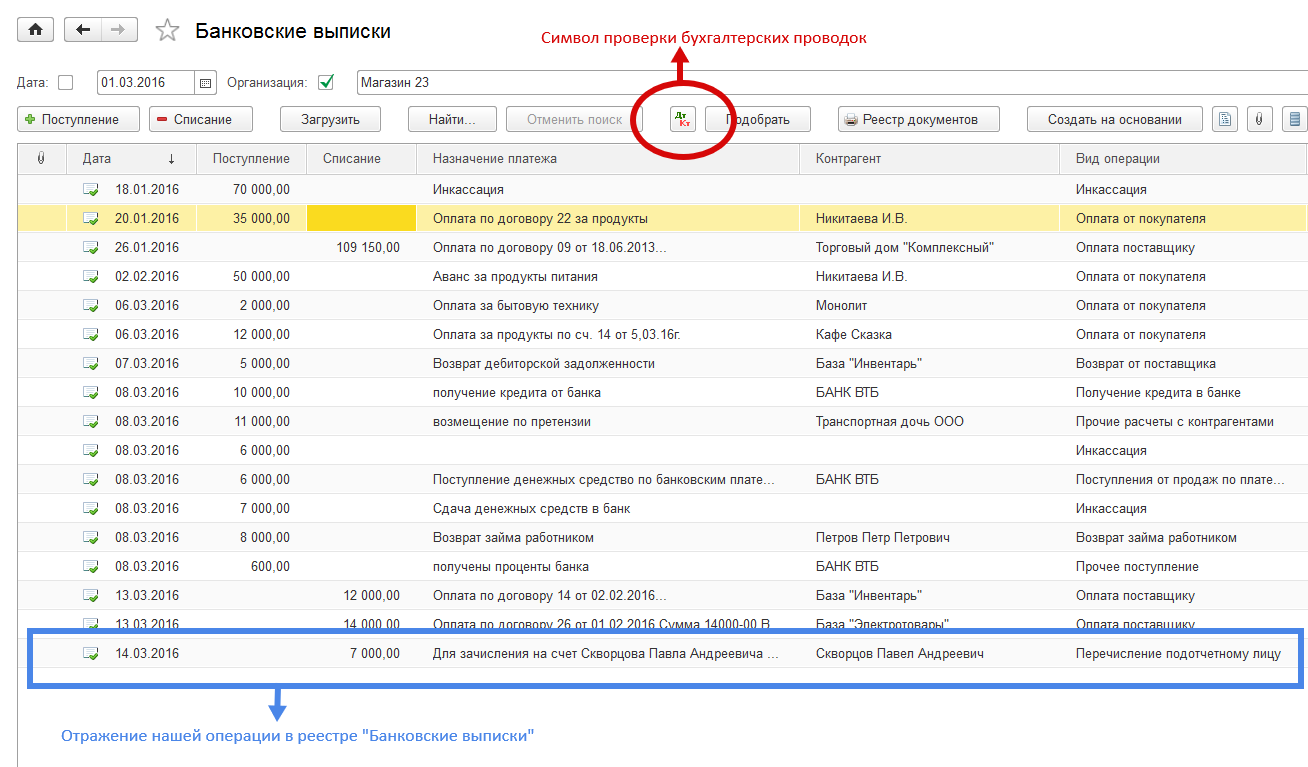

Результат проведений хозяйственных операций по перечислению денежных средств отражается в реестре документов «Банковские выписки». (Рис. 6).

Рис. 6

Мы описали общий вид «Платежных поручений» для осуществления различных платежей в адрес физических лиц. Для других подобных операций отличия по форме платежных поручений несущественны. Имеются отличия в бухгалтерских проводках отражающих ту или иную операцию. Перечислим эти отличия.

Операция «Перечисление подотчетному лицу» - проводка Дт71.01 – Кт51;

Операция «Выплата заработной платы сотруднику» - проводка Дт70 – Кт51;

Операция «выдача займа работнику» - проводка Дт73.01 – Кт51.

Платежные поручения на перечисление налогов и иных платежей в бюджет

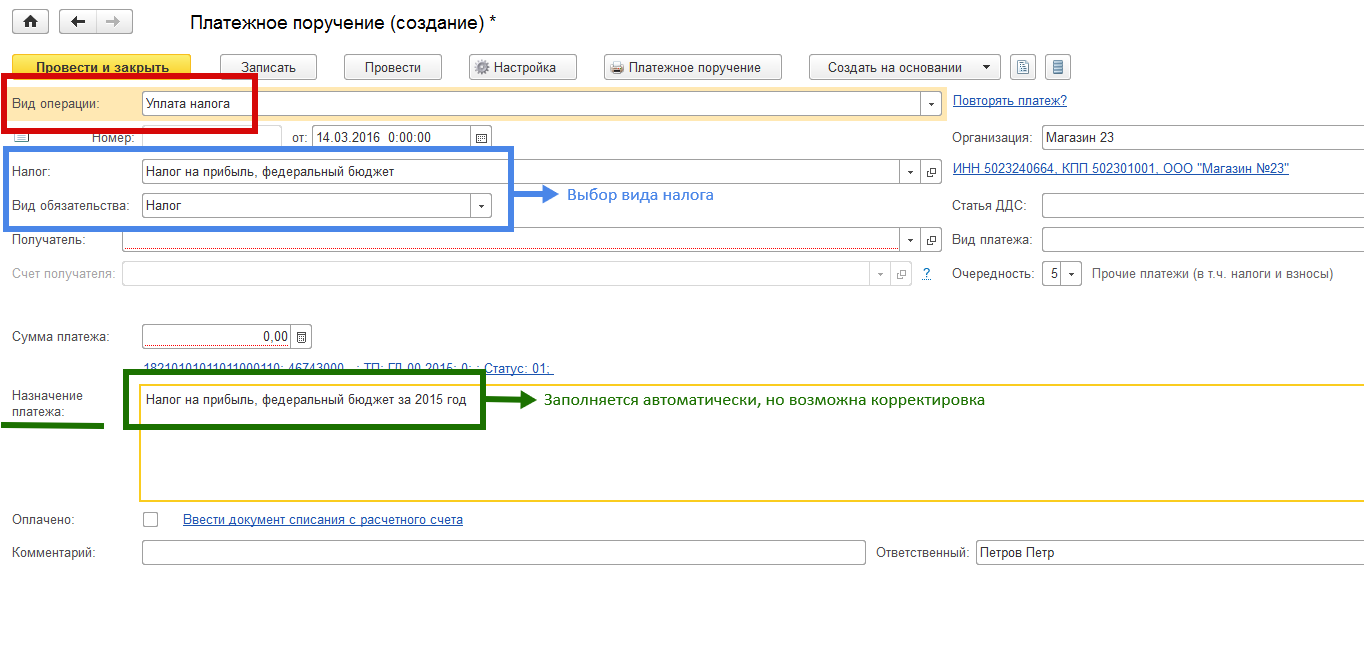

Для составления платежного поручения на перечисление налога или иного платежа в бюджет необходимо:

В форме «Платежные поручения» ввести команду для создания нового экземпляра документа «Платежное поручение». В форме «Платежное поручение» выбрать Вид операции «Уплата налога». В реквизите «Налог» из справочника «Налоги и взносы» необходимо выбрать вид налога, который мы хотим уплатить. В реквизит «Вид обязательства» автоматически подставляется «налог». Можем его изменить на штраф, пеню и пр.. Реквизит «Назначение платежа» заполняется автоматически, но его также можно уточнить в зависимости от требований ФНС и банка. Все реквизиты нашей фирмы заполняются в документе автоматически. (Рис. 7)

Рис. 7

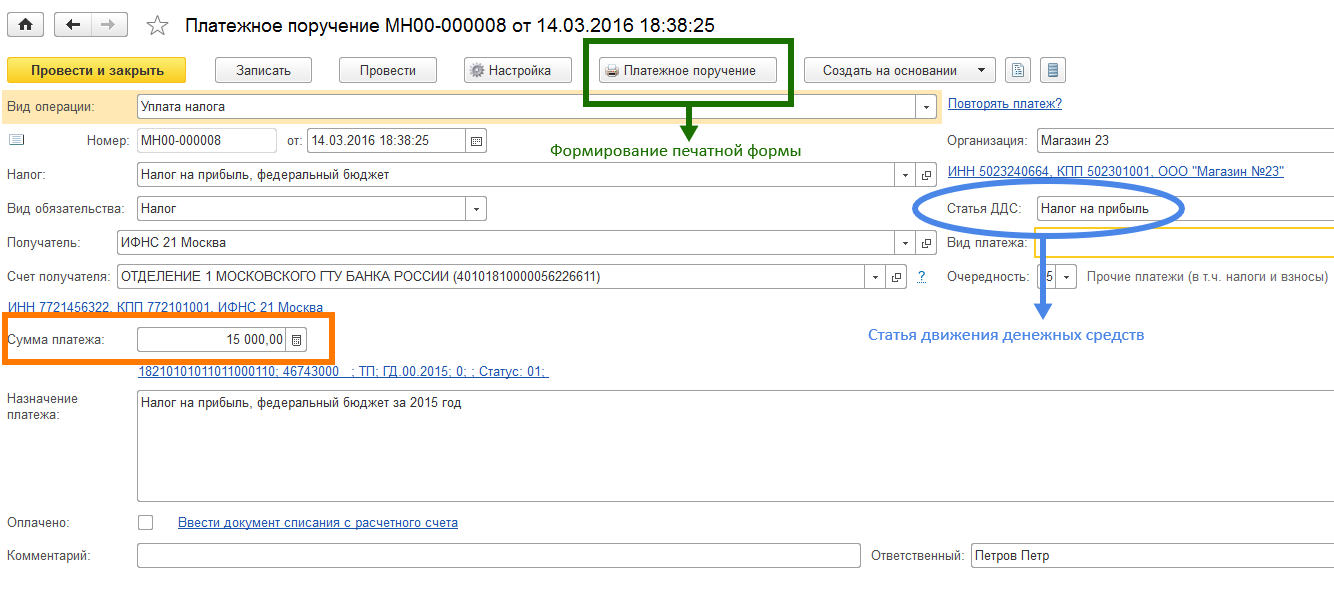

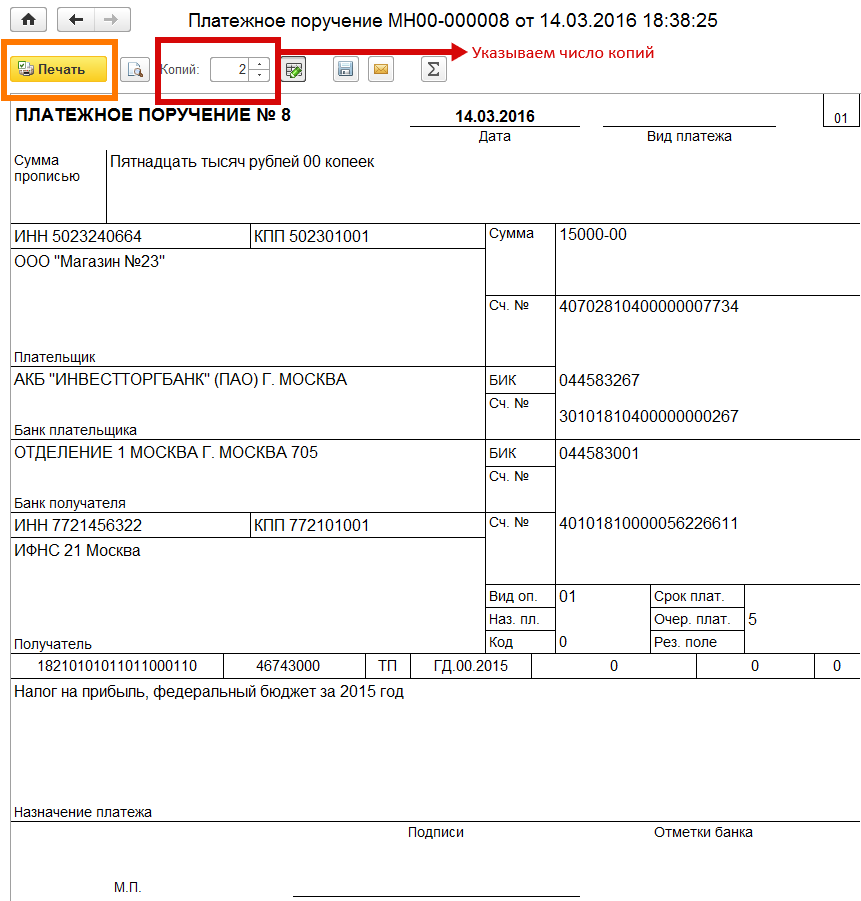

Заполняем следующие реквизиты: сумма налогового платежа, получатель платежа – администратор налоговых поступлений, указываем статью ДДС – соответствующий налог или иное перечисление в бюджет. Далее нажав на кнопку «Платежное поручение», получим форму поручения в банк. (Рис.8 и 9)

Рис. 8

Рис. 8

Рис.9

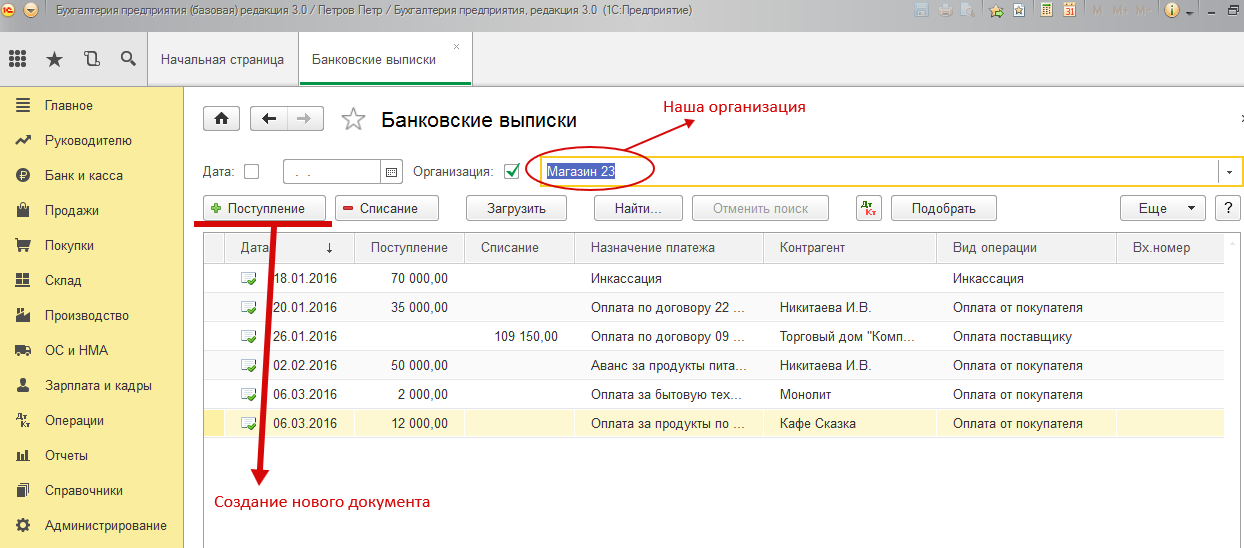

Потом, рассмотренным нами выше способом, записываем документ в реестр «Банковские выписки» и формируем соответствующие проводки связанные с уплатой налогов и других налоговых платежей в бюджет. Эти бухгалтерские проводки будут иметь по кредиту Счет 51, а по дебету соответствующий счет и субсчет учета налоговых платежей (счета 68,69).

Кроме налоговых платежей предприятия в процессе своей хозяйственной деятельности оплачивают другие платежи в бюджет. Это различные виды государственных пошлин, судебных сборов, оплат за лицензии и другое. Предприятия осуществляющие внешнеэкономическую деятельность сталкиваются с необходимостью оплаты таможенных платежей.

Форма «Платежного поручения» на оплату других бюджетных платежей имеет такой же вид (разница минимальна) как и вышерассмотренная нами.

Мы рассмотрели все основные операции предприятия, связанные с движением по расчетному счету. Учет этих операций ведется в реестре «Банковские выписки». Приход и расход по расчетному счету отражаются в разных столбцах. Для быстрого создания однотипных документов используется режим копирования с последующим редактированием. Реестр имеет наглядный вид. Набор команд «Еще» позволяет самонастраивать данный реестр (добавлять, убирать реквизиты-столбцы). Имеется возможность работы в автоматизированном режиме с системой «Клиент-банк», когда документы заносятся в реестр «Банковские выписки» в автоматизированном режиме с минимальным контролем бухгалтера.

Учет операций по банку (поступление денежных средств).

Банковские операции по расчетному счету (расчетным счетам) отражаются в списке документов «Банковские выписки» из раздела «Банк и касса». В этом списке отражаются документы как по поступлению денежных средств на расчетный счет, так и по их списанию.

Создание документов по отражению поступления денежных средств на расчетный счет организации

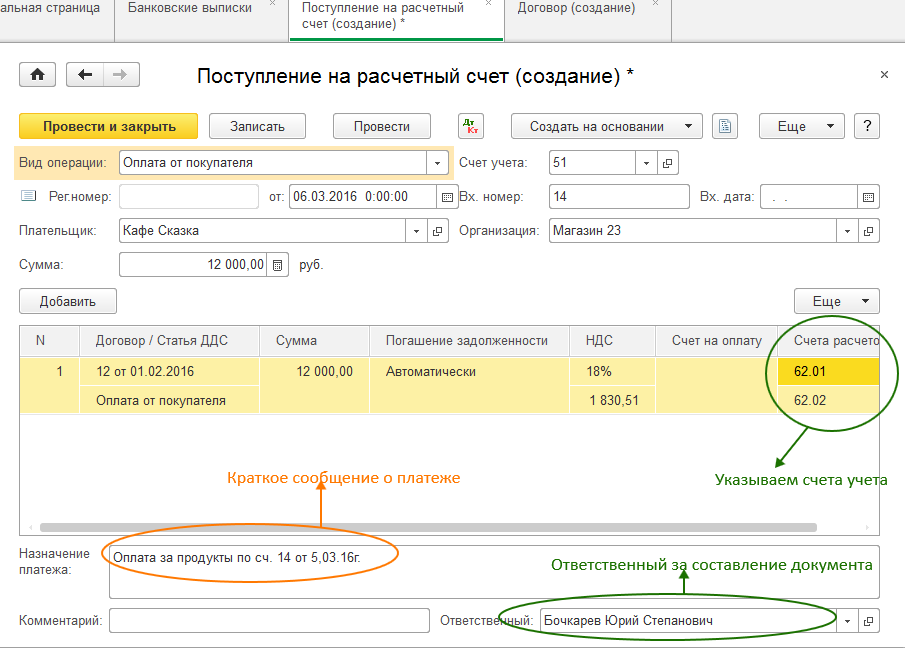

Оплата от покупателя

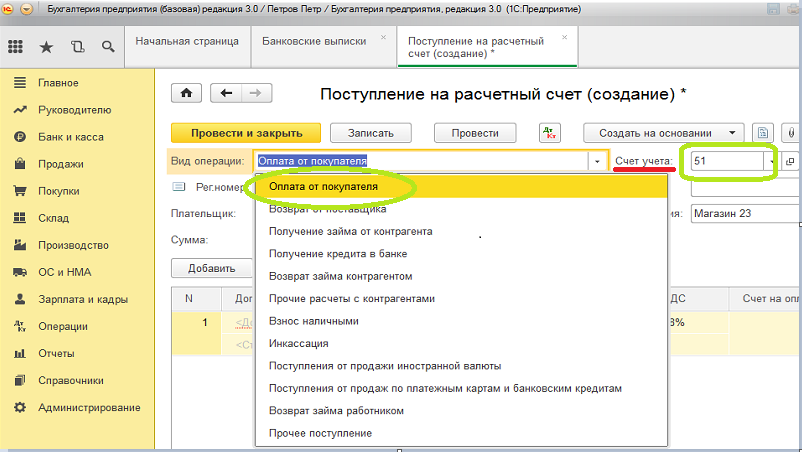

Заходим в раздел «Банк и касса», выбираем список документов «Банковские выписки». Создаем новый документ путем нажатия на кнопку «Поступление». (рис. 1).

Рис. 1

Из списка предлагаемых вариантов «Вид операции» выбираем «оплата от покупателя» (оплата от покупателя может быть установлена по умолчанию). Оставляем счет учета по умолчанию «51» - Учет денежных средств на расчетных счетах в национальной валюте РФ. (рис.2).

Рис.2

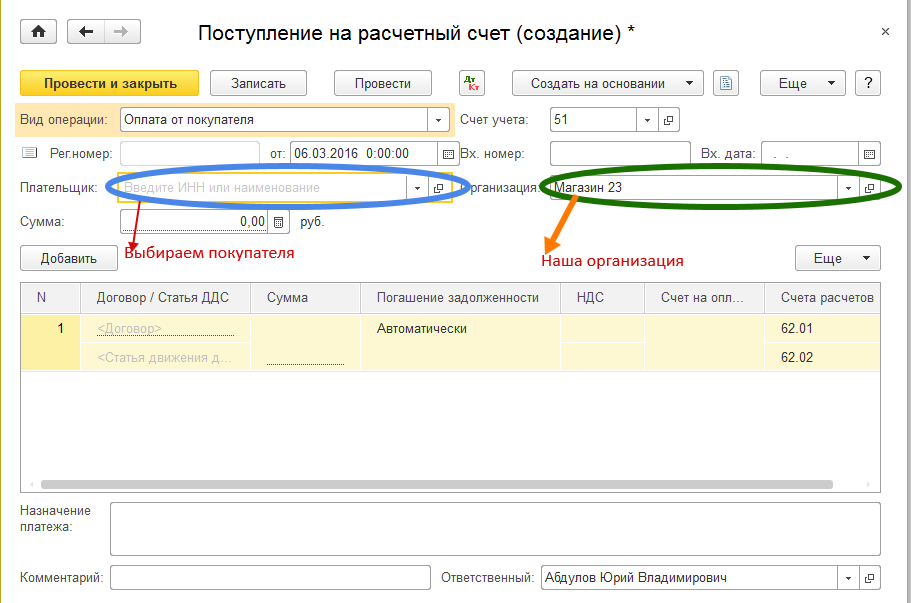

Следующим шагом выбираем покупателя. Заполняем реквизит «Организация», от имени которой мы ведем учет. При ведении учета по одной организации ее наименование подставляется в реквизит по умолчанию. (Рис. 3). В программе 1С реализован режим быстрого поиска: набирая в «окошке выбора» первые буквы (или цифры кода ИНН) программа предлагает нам по соответствию с ними выбрать название Контрагента.

Внимание. Для удобства быстрого поиска рекомендуем наименование контрагента (покупателя, продавца …) записывать в следующем порядке: сначала название без кавычек, а потом форму собственности. А уже в полном наименовании контрагента писать полное название контрагента в соответствии с регистрационными документами.

Например: полное наименование - ООО «Кафе сказка», наименование (сокращенное для поиска) – Кафе сказка, ООО.

Рис.3

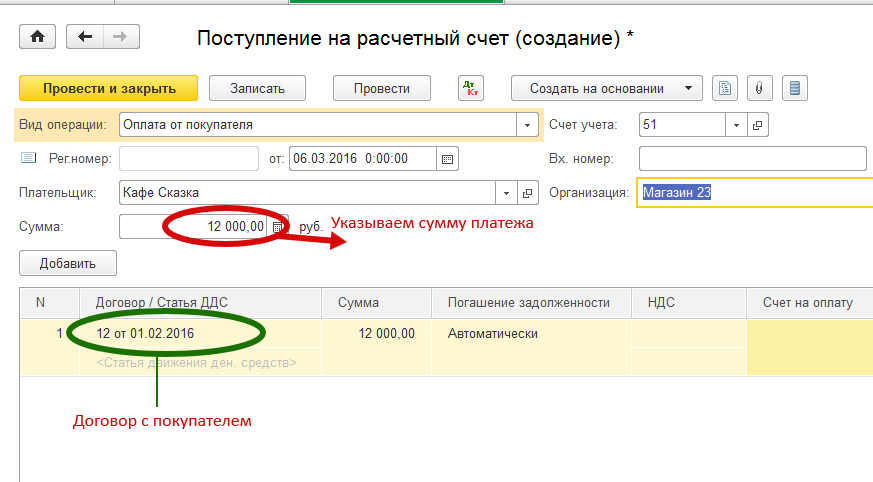

Далее указываем сумму поступивших денежных средств. В табличной части документа «Поступление на расчетный счет» указываем договор с покупателем, если договора еще нет, то создаем его. (Рис.4).

Совет. В том случае если взаимоотношения с контрагентом у нас несложные и осуществляются без договора на основании счетов, рекомендуем создать в базе «условный» договор с покупателем и при создании подобных документов на него ссылаться. В дальнейшем этот прием экономит время бухгалтеру на анализ взаимоотношений с данным контрагентом.

Рис. 4

Следующими действиями:

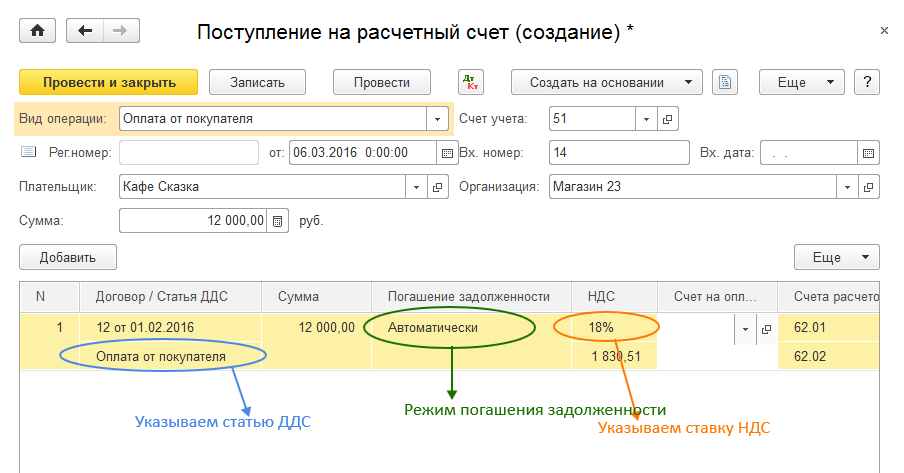

Выбираем статью «Движения денежных средств» - ДДС. Этот вид аналитики соответствует своему названию, то есть используется для анализа статей движения денежных средств. В нашем случае статья ДДС совпадает с видом платежа – «оплата от покупателя».

Указываем ставку НДС. В зависимости от ставки НДС программа сама рассчитывает сумму НДС в общей сумме поступивших денег и отражает эту сумму во второй строке столбца НДС.

Заполняем реквизит «погашение задолженности», который имеет следующие варианты погашения задолженности: автоматически, по документу или не погашать. В случае выбора варианта «По документу» во второй строке следует указать ссылку на документ, по которому будет произведено погашение задолженности. Показатель «Автоматически» используется программой по умолчанию. (Рис.5).

Рис. 5

Остаются следующие поля для заполнения.

Поле «Счета расчетов». Для вида оплаты «оплата от покупателя» программой предлагается установить счет расчета 62.01 – «Учет расчетов с покупателями» или счет 62.02 – « Учет расчетов с покупателями по полученным авансам». Стоит оставить без изменений эти счета. Программа анализирует полученную сумму от покупателя и сама определяет на каком счете учитывать полученные денежные средства. Если это оплата за уже поставленный товар, то используется проводка Д51 – Кр62.01. Если это предоплата (аванс), то используется следующая проводка Д51 – Кр62.02.

Поля «Вх. номер» и «Вх. дата» соответствуют номеру входящего платежного поручения и его дате.

Поле «Назначение платежа» используется как краткий комментарий для удобства работы сотрудников компании. В случае оплаты от покупателей возможно такое заполнение поля: «Оплата за продукты по сч. №__ от ___ .

Кроме того можно указать ответственного за создание документа. (Рис.6).

Рис.6

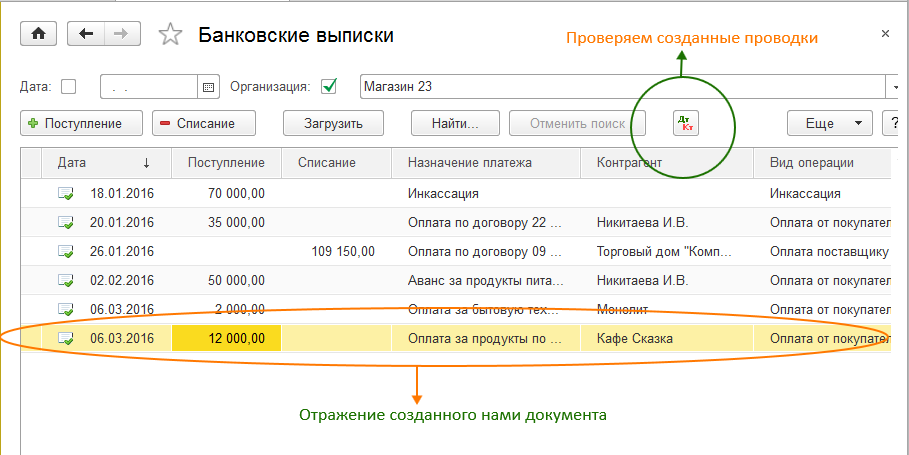

Документ готов к записи в базу данных. Нажимаем «Провести и закрыть». Проведенный документ появляется в списки документов «Банковские выписки».

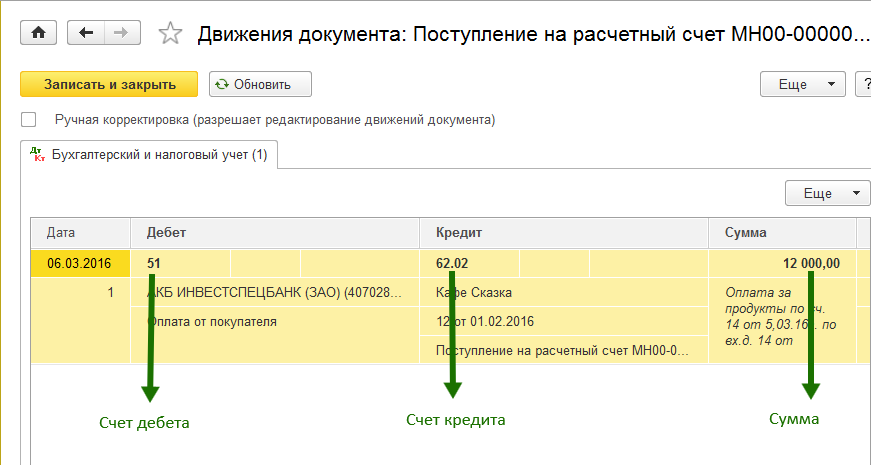

Проверяем проводки сформированные программой. (Рис.7).

Рис.7

Бухгалтерские проводки созданные документом. (Рис.8).

Рис.8

Создание и проведение документа закончено. Внутренний номер документа хранящегося в базе программы является уникальным и присваивается программой: реквизит «Рег.номер».

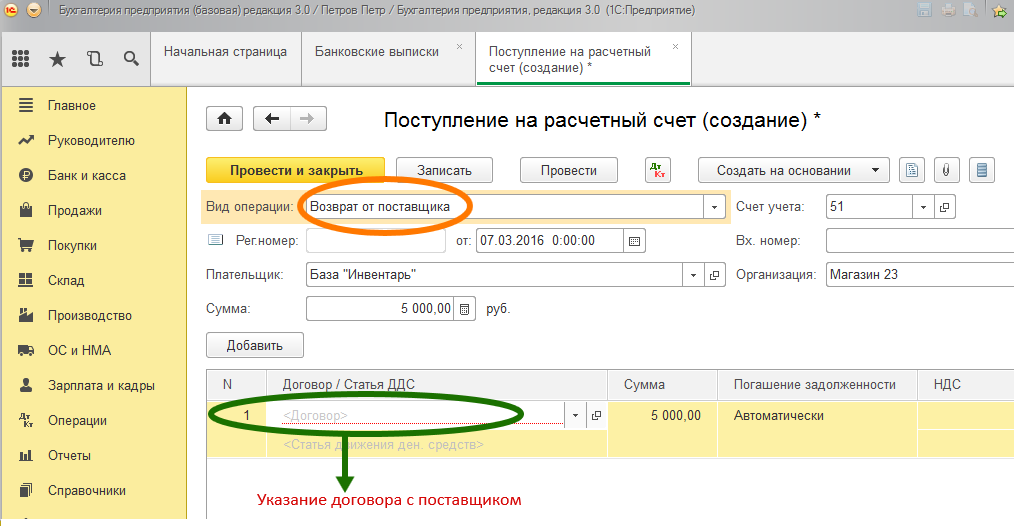

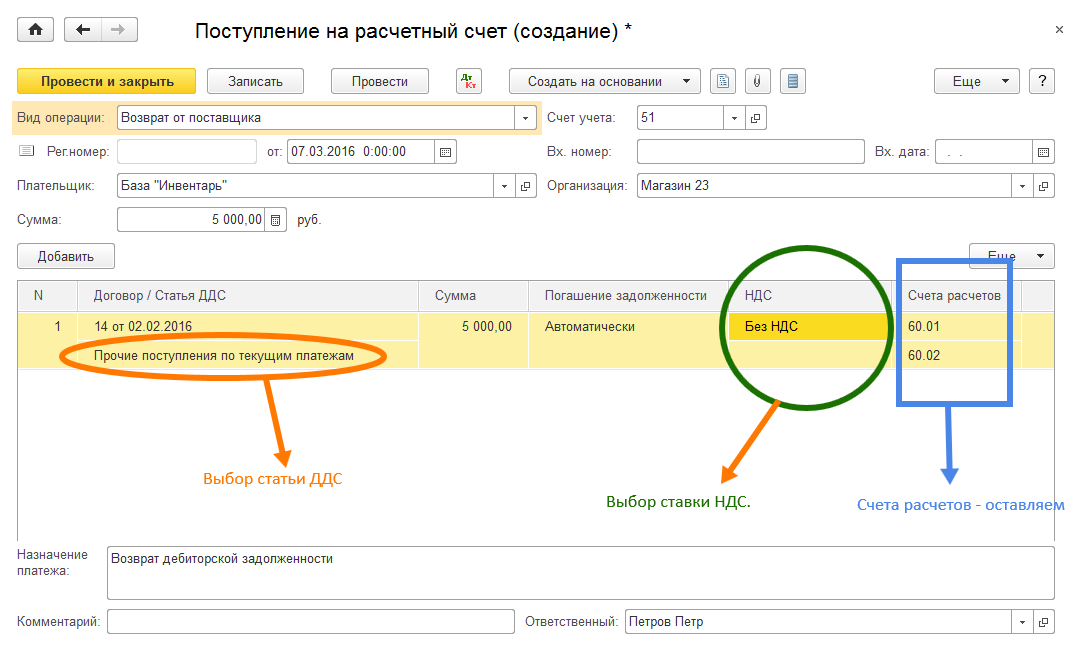

Возврат денежных средств от поставщика

Такая ситуация может случиться в том случае если поставщик возвращает полученный ранее от нас аванс или погашает нам свою кредиторскую задолженность.

В разделе «Банк и касса», заходим в список документов «Банковские выписки». Создаем новый документ путем нажатия на кнопку «Поступление». Среди видов операции выбираем «Возврат от поставщика». Выбираем поставщика («Плательщик»), заполняем сумму и в колонке «Договор» указываем основание для платежа - договор с поставщиком.

Рис. 1

Остаются три важных момента – определение статьи движения денежных средств (ДДС), ставки НДС и выбор счетов расчета. В операции «возврат от поставщика», статья ДДС – «прочие поступления по текущим операциям», ставку НДС указывается 18%, 10% или, без НДС. Счета расчетов оставляем те, что созданы программой по умолчанию. Эти счета совпадают со счетами расчетов с поставщиками: 60.01 или счет 60.02. При проведении документа программа выберет тот субсчет, который соответствует нашей хозяйственной операции. (Рис.2).

Рис. 2

Проводим и закрываем документ. В заключение проверяем созданные документом проводки (в списке документов «Банковские выписки» - режим «Дт-Кт»). Должно быть: Дт. Сч.51 – Кр. Сч.60.02 – сумма 5000.00 руб.

Расчеты по кредитам и займам.

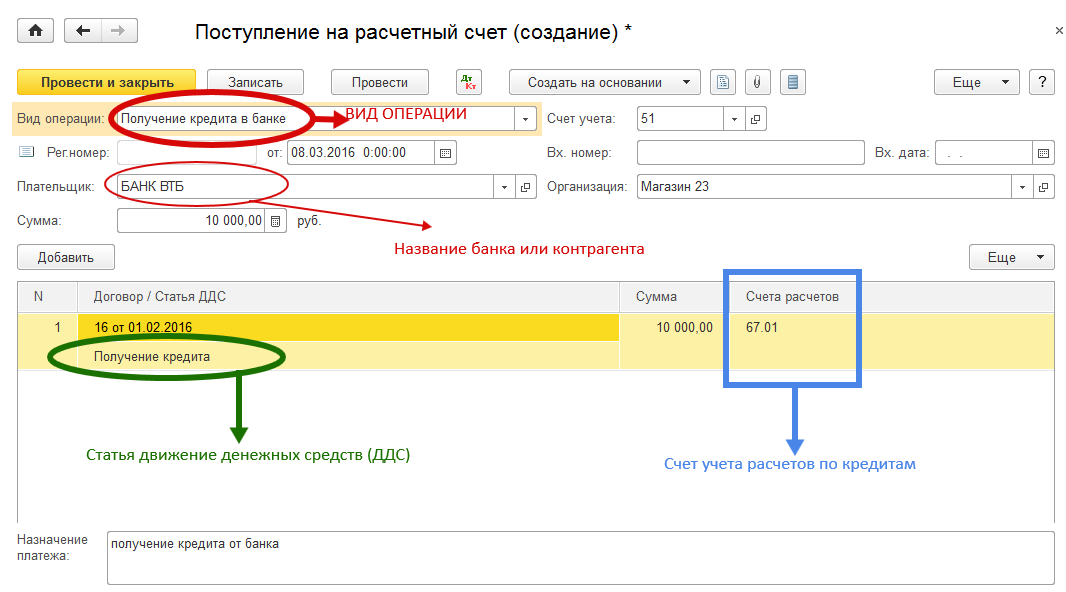

Поступление денежных средств на расчетный счет, связанных с кредитами и займами определяются следующими операциями (закреплены в реквизите «вид операции»): получение денежных средств по кредитам от банковских учреждений; получение займа от контрагента; возврат займа от контрагента, выданного ему ранее. Общая форма документа «Поступление на расчетный счет» при вышеперечисленных операциях следующая (Рис. 3).

Выбираем «Вид операции», заполняем реквизиты:

- Плательщик – банк (предоставляющий нам кредит) или контрагент;

- Сумма кредита;

- Договор (если договора нет, то программа позволяет создать новый договор, не выходя из формы документа);

- Статья движения денежных средств: при получении кредита банка – это «получение кредита», при получении ссуды от контрагента – «получение ссуды».

И в заключение соглашаемся (или не соглашаемся) с предложенным программой счетом учета данной операции («Счета расчетов»):

А). при получении денежного кредита от банка применяем проводку бухгалтерского учета: Дт51 – Кт67.01 (если кредит долгосрочный, со сроком погашения свыше 12 месяцев) и Дт51 – Кт66.01 – если кредит краткосрочный;

Б). при получении возвратного беспроцентного займа от контрагента - Дт51 – Кт67.03 (Счет 67 – Расчеты по долгосрочным кредитам и займам);

В). при возврате выданного ранее беспроцентного возвратного займа от партнера-контрагента - Дт51 – Кт58.03 (Счет 58 – «Финансовые вложения», субсчет 58.03 – «Предоставленные займы»). (Рис.3)

Рис. 3

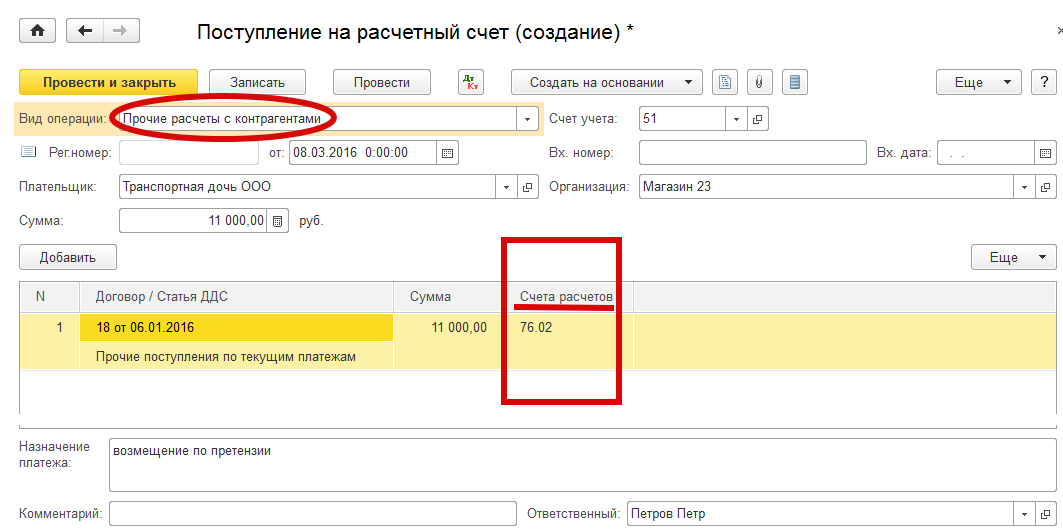

Прочие расчеты с контрагентами

В случае если денежные средства, зачислены на счет от контрагента по другим основаниям, то документ вводится с видом операции «Прочие расчеты с контрагентами». Такими основаниями к примеру могут быть расчеты по претензиям. Для учета таких расчетов используется субсчет 76.02 счета 76 «Расчеты с разными дебиторами и кредиторами». Применяем статью ДДС – «Прочие поступления по текущим платежам». Рис. 4

Рис. 4

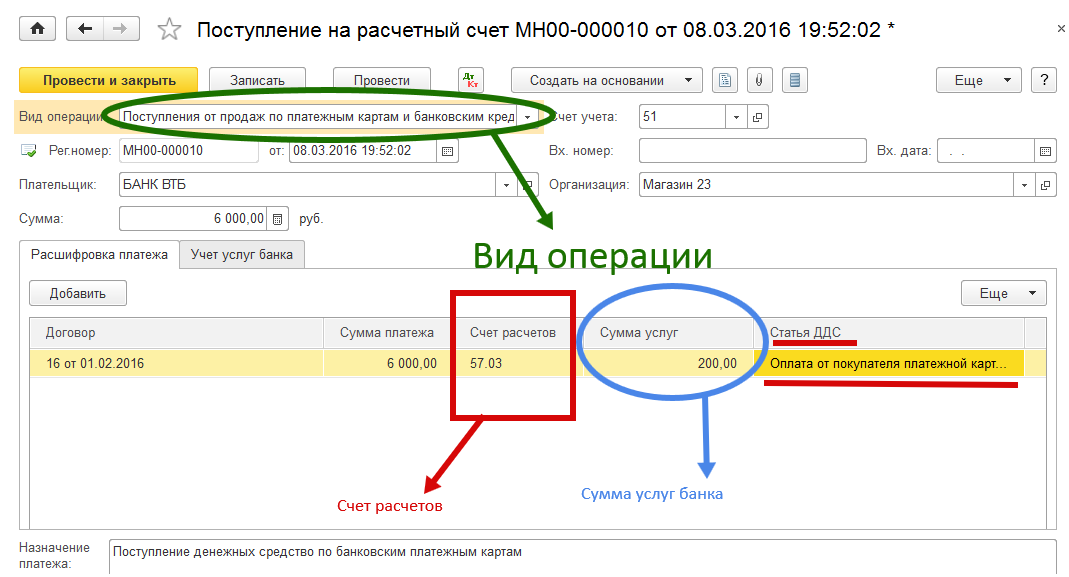

Поступления от продаж по платежным картам и банковским кредитам

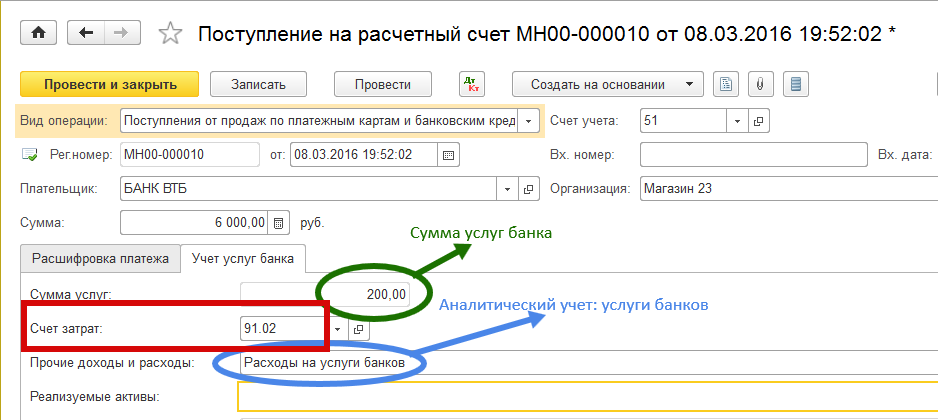

Для операции получения денежных средств от розничных продаж по платежным картам или банковским кредитам используется документ с видом операции «Поступления от продаж по платежным картам и банковским кредитам». Для данного вида операции документ имеет следующий вид.

Этот документ имеет две закладки. Основную «Расшифровка платежа» и «Учет услуг банка» предназначенную для отражения затрат предприятия по услугам банка-эквайера по обслуживанию платежных карт. В колонке «Счет расчетов» используем счет 57.03 – «Продажи по платежным картам». Если поступает выручка от продаж по банковским кредитам, то можем использовать один из субсчетов счета 76 «Расчеты с другими дебиторами и кредиторами», а именно 76.09.

Применим статью ДДС – «Оплата от покупателей платежной картой». (Рис. 5).

Рис. 5

Закладка «Учет услуг банка» имеет следующий вид. (Рис. 6) В нее переносится «сумма услуг» набранная в основной закладке, указывается счет учета затрат банка по обслуживанию платежных карт.

Рис. 6

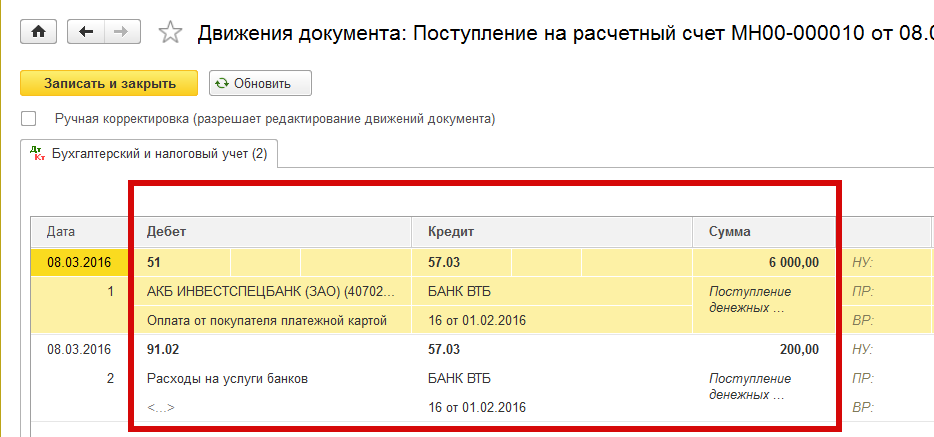

После проведения документа – операция «Записать и закрыть» проверяем сформированнные программой проводки (в режиме «Банковские выписки» нажимаем кнопку ).

Сформированные по документу проводки. Дт51 – Кт57.03 – 6000,00 руб. и

Дт91.02 (аналитика затрат – «услуги банков» – Кт57.03 – 200,00 руб. (Рис. 7)

Рис. 7

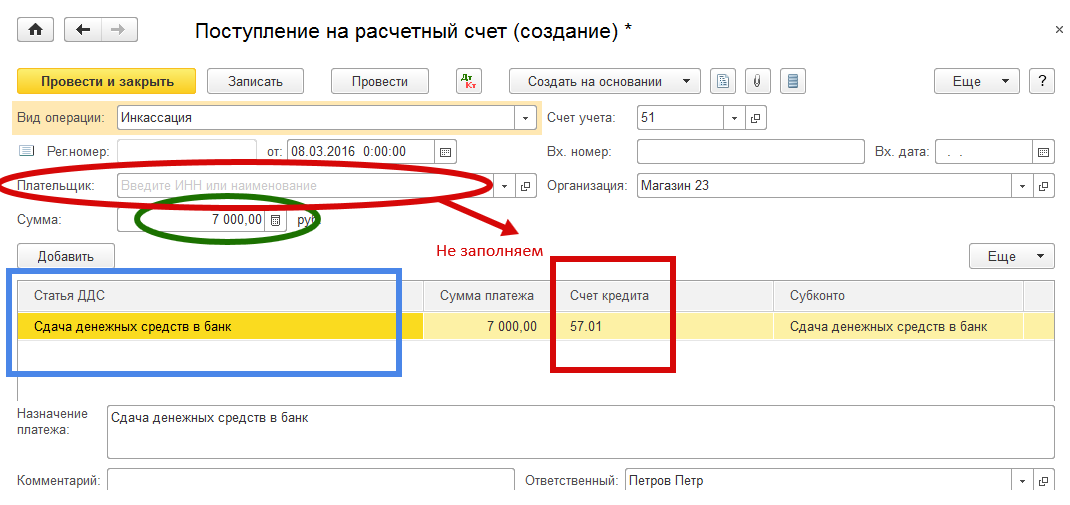

Инкассация

Данный вид операции применяется в случае зачисления на расчетный счет денежных средств инкассированнных из кассы организации. Используется в том случае когда между сдачей денежных средств в кассу организации и последующей передачей этих средств в банк существует временной разрыв связанный с процессом перевозки и охраны денежных средств.

В открытом документе следует заполнить следующие реквизиты: сумма инкассированных денежных средств и статья ДДС. Название плательщика не заполняем. Соглашаемся с предложенным программой, счетом расчетов – 57.01. (Рис. 8)

Рис. 8

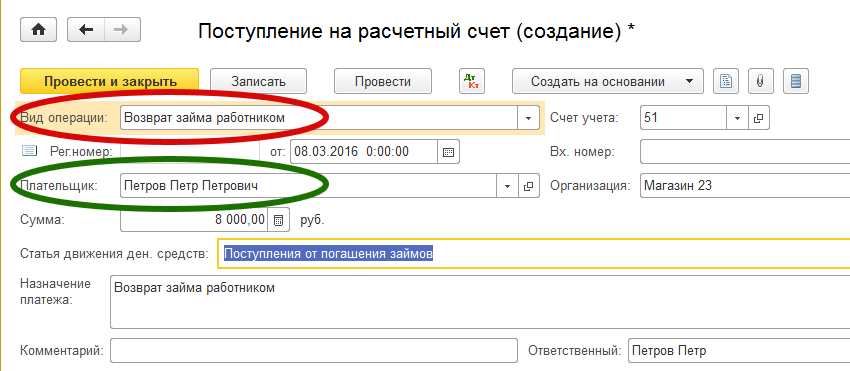

Возврат займа работником

При возврате займа, ранее выданного работнику предприятия создаем документ с видом операции «Возврат займа работником».

Заполняем следующие реквизиты: Плательщик – ФИО работника, возвращающего денежный займ предприятию. Сумма. Статья движения денежных средств – «Поступления от погашения займов». (Рис. 9)

Рис. 9

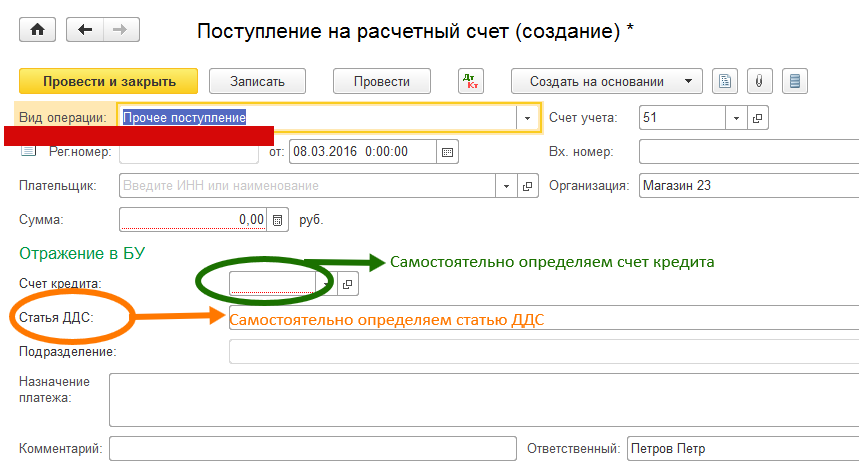

Прочие поступления

В остальных случаях поступлений на расчетный счет у бухгалтера имеется больше возможностей для творчества. Это могут проценты начисленные банком за использование свободных денежных средств, проценты по депозитам, излишне уплаченные и возвращенные налоги и пр. В этом случае документ будет иметь следующий вид. (Рис.10)

Рис. 10

По документу бухгалтер самостоятельно определяет и счет кредита и статью движения денежных средств и наличие (отсутствие) «Плательщика».

Приведем пример. Поступление процентов от банка от размещения временно свободных денежных средств предприятия. Это поступление является внереализационным доходом. Следовательно имеем следующие бухгалтерские проводки соответствующие данной хозяйственной операции: Дт51 – Кт91.01 – 600.00 руб. (Счет 91.01 - «Прочие доходы» с аналитикой «Прочие внереализационные доходы»). (Рис.11).

Рис. 11

Мы завершили рассмотрение документов формирующих все поступления денежных средств на расчетный счет предприятия.