Учет операций по банку (расход денежных средств).

Документ «Списание с расчетного счета»

В программе предусмотрено несколько способов создания документа расходования денежных средств с расчетного счета. Этот документ носит название «Списание с расчетного счета» и создает бухгалтерские проводки по кредиту счета 51.

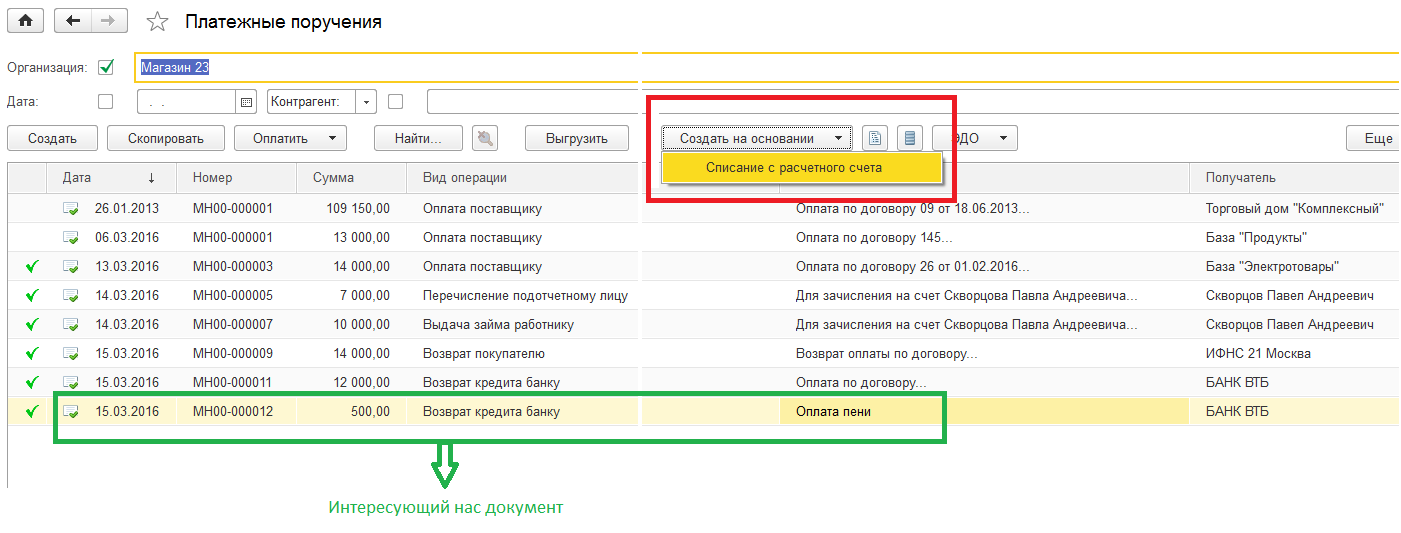

1. Списание с расчетного счета на основании Платежного поручения

Один из способов создания такого документа мы рассматривали при создании «Платежного поручения», когда на его основании создается документ «Списание с расчетного счета». Нами был рассмотрен вариант создания документа «Списание с расчетного счета» непосредственно из формы Платежного поручения. Также «Списание с расчетного счета можно создать из списка «Платежные поручения» поставив курсор на интересующую нас строчку «Платежного поручения» и выбрать «Списание с расчетного счета» на команде «Создать на основании».

На основании данного платежного поручения будет создан документ «Списание с расчетного счета. (Рис.1).

Рис. 1

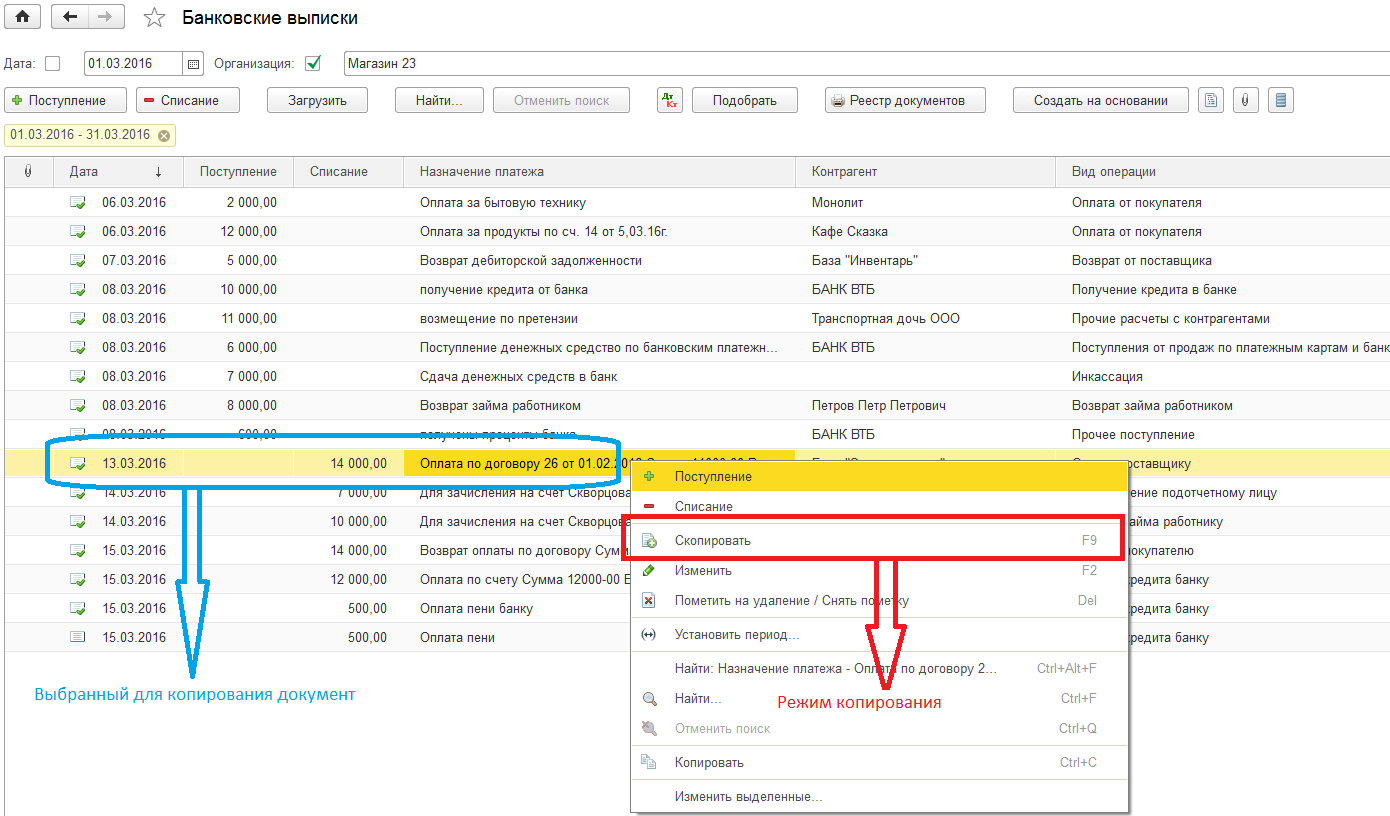

2. Списание с расчетного счета из реестра «Банковские выписки»

Использование режима копирования документов.

Если предприятие осуществляет платежи по банку не пользуясь созданием «Платежных поручений» (что чаще всего и происходит), то документ «Списание с расчетного счета» удобнее создавать из реестра «Банковские выписки». В этом случае нам будет доступна возможность создания документа «Списание с расчетного счета» путем копирования похожего документа. Для этого ставим курсор на копируемый нами документ, правой кнопкой мыши вызываем режим выбора доступных команд, выбираем команду «Скопировать» или используем клавишу «F9». (Рис.2)

Рис. 2

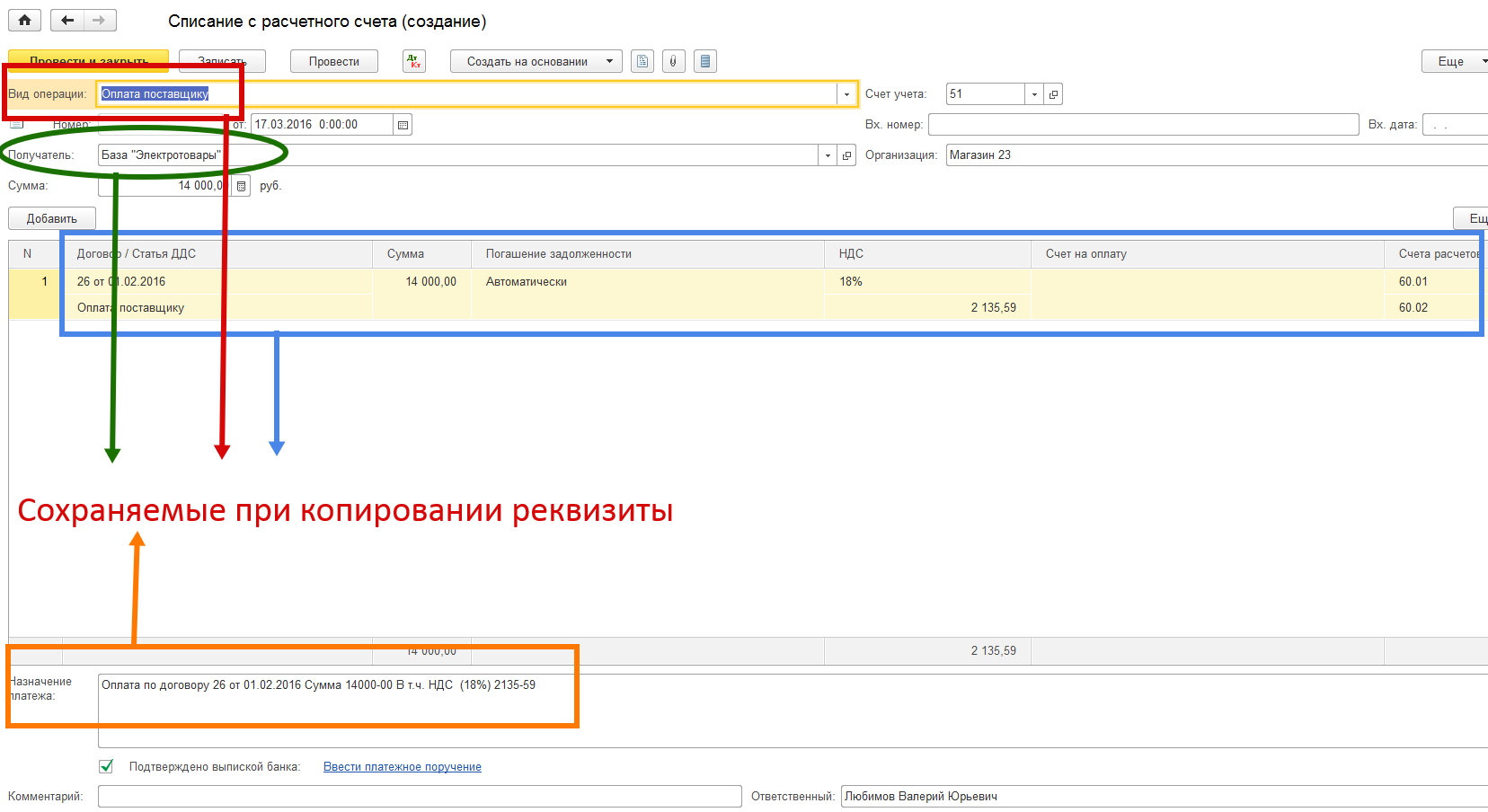

Созданный путем копирования документ будет иметь автоматически заполненные реквизиты: наименование контрагента, договор с контрагентом, назначение платежа, статью «Движение денежных средств», выбранную ставку НДС, Счета расчетов, «Вид операции» и другое. (Рис. 3)

Рис. 3

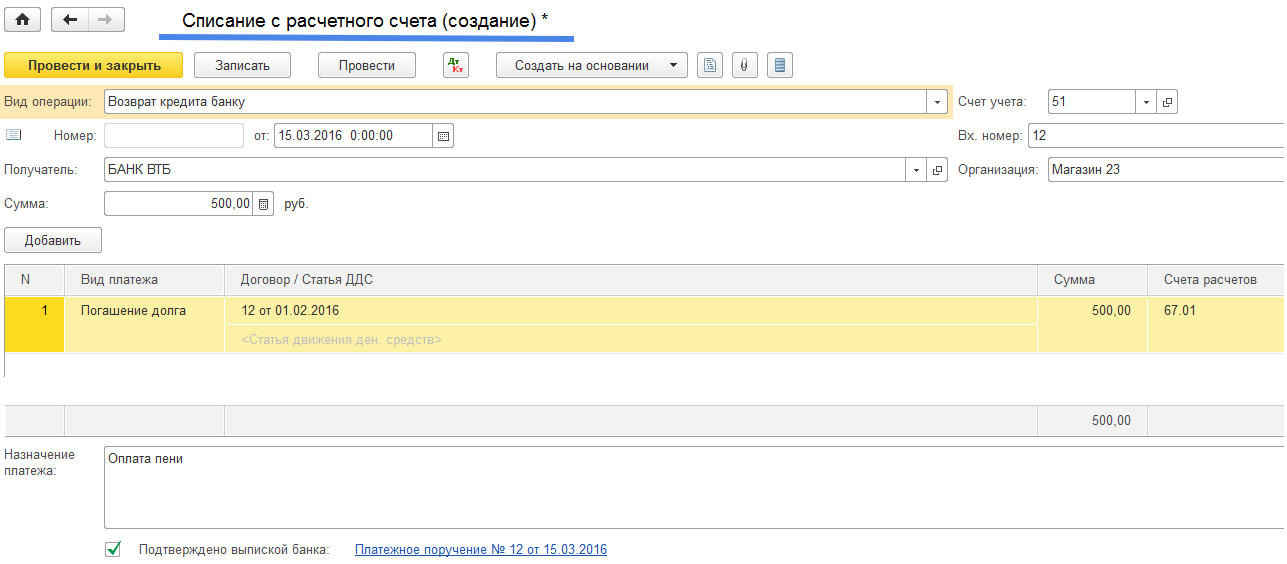

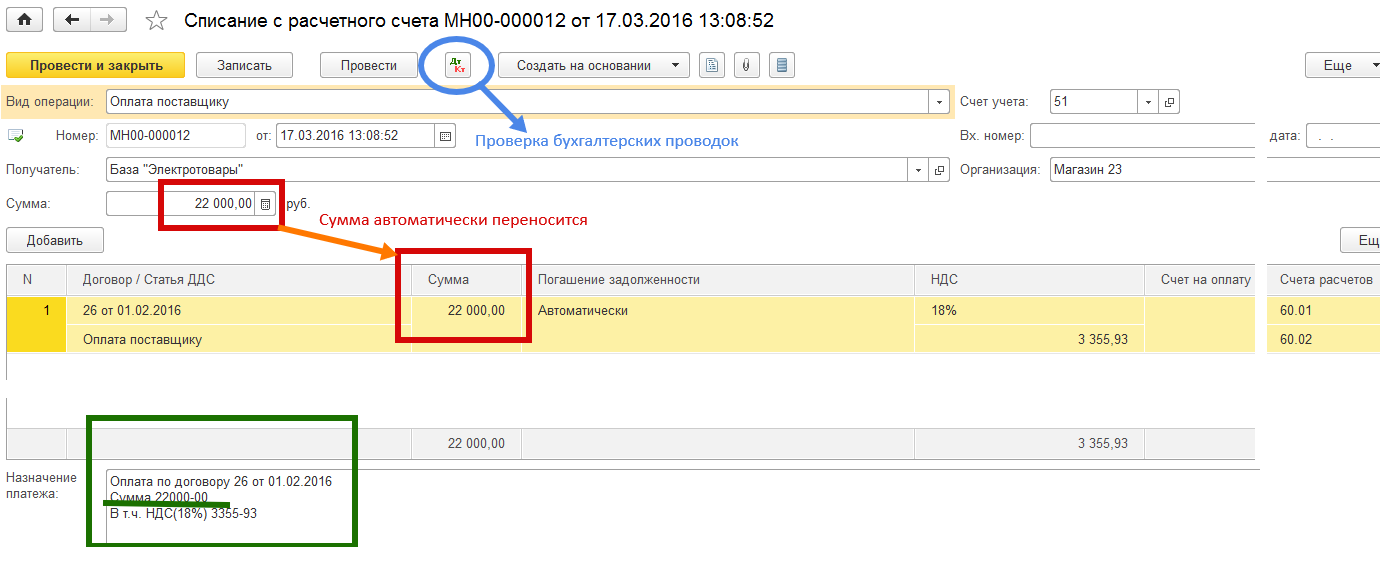

В создаваемом документе «Списание с расчетного счета» нам осталось или согласиться с автоматически заполненными реквизитами или их поменять. Чаще всего замене подлежит только сумма платежа и назначение платежа.

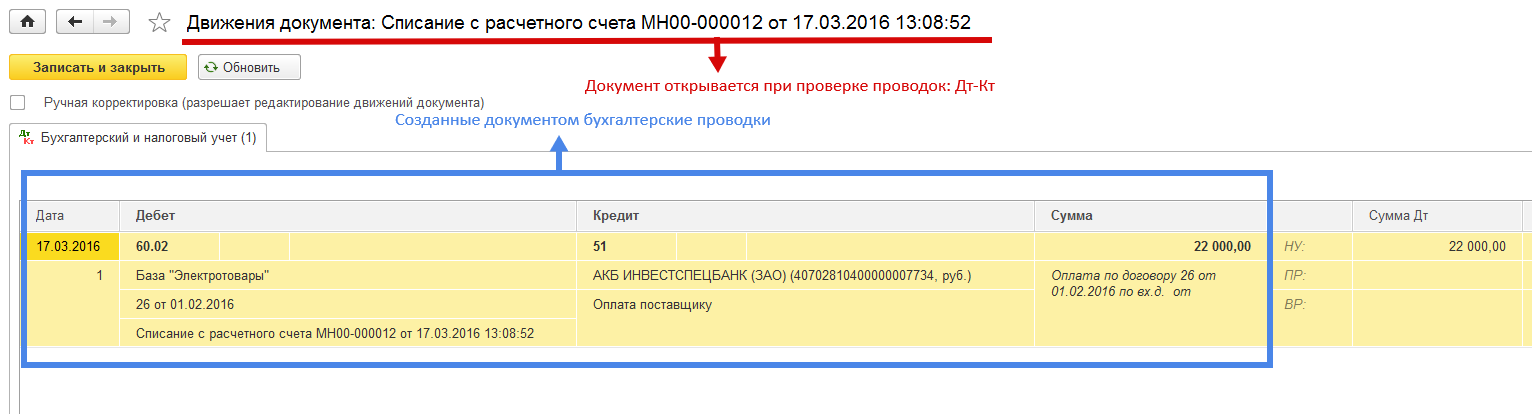

Осуществим дальнейшие действия с созданным путем копирования документе «Списание с расчетного счета», предварительно поменяв в нем сумму платежа. Применим команду «Провести». Проверим созданные проведенным документом проводки, нажав команду «Дт-Кт» . (Рис. 4 и Рис. 5)

Рис. 4

Рис. 5

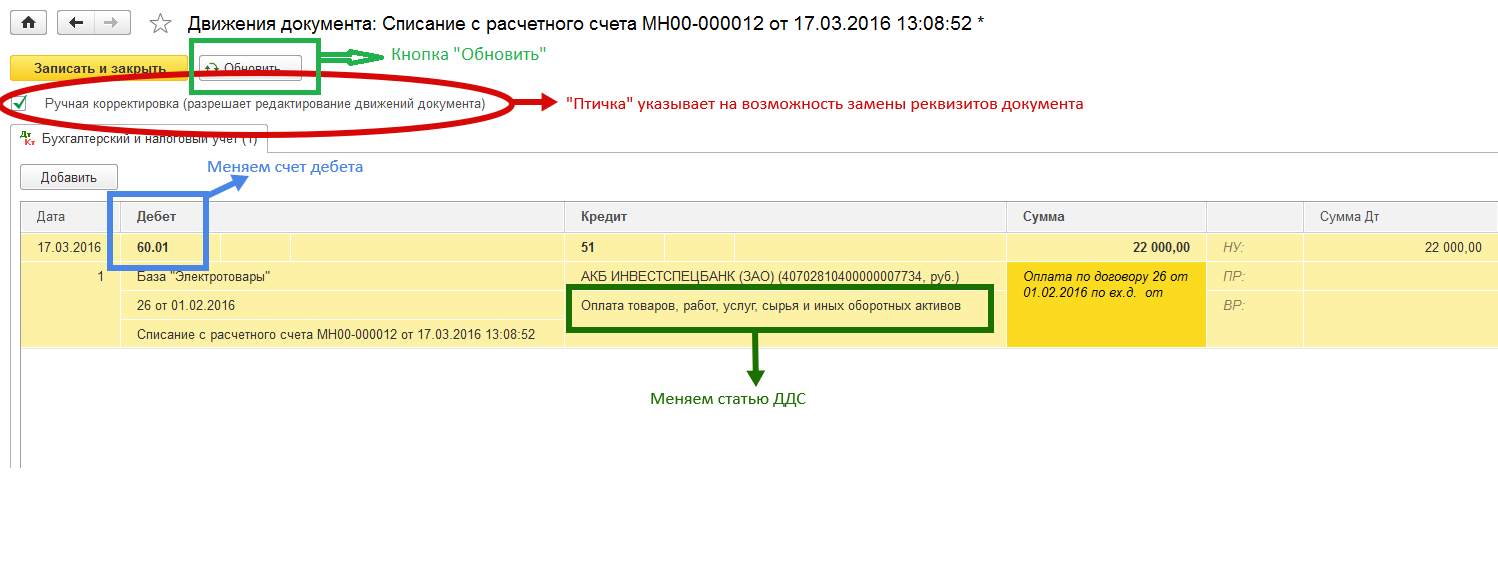

Рассмотрим более внимательно документ «Движение документа: Списание с расчетного счета …». Этот документ дает нам возможность исправить бухгалтерские проводки в ручном режиме. Для этого используется режим «Ручная корректировка (разрешает редактирование движений документа)». Помечаем этот режим «птичкой». После этого можем внести изменения в реквизиты документа: при необходимости меняем бухгалтерские проводки с Дт60.02 – Кт51 на Дт60.01 – Кт51, также можем поменять статью «Движение денежных средств». Остальные реквизиты оставляем как есть. Если захотим отменить изменения и вернуть первоначальные настройки документа, необходимо снять «птичку» и провести документ. (Рис.6)

Рис.6

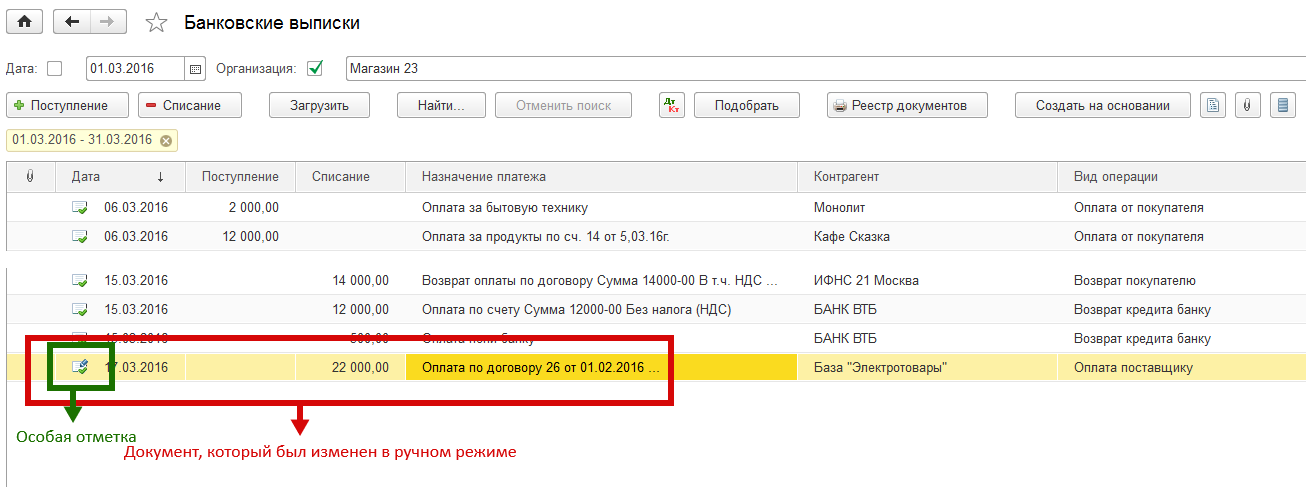

Документ в котором бухгалтерские проводки были изменены в ручном режиме не так много, поэтому в реестре документов «Банковские выписки» они помечаются особым образом. (Рис. 7).

Рис. 7

Создание документа «Списание с расчетного счета»

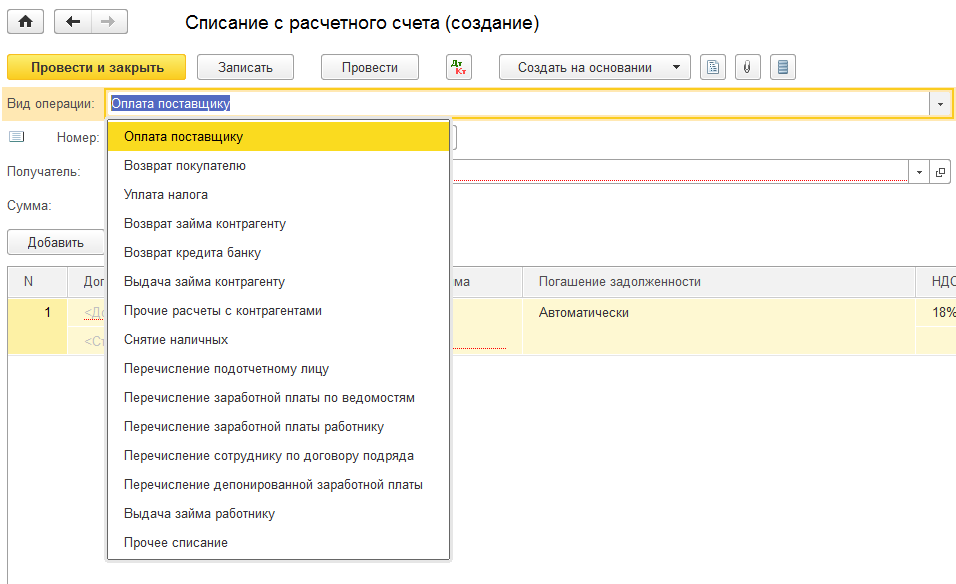

Все виды операций, которые влекут за собой списание денежных средств с расчетного счета, нами были рассмотрены в разделе «Платежные поручения». Документ «Списание с расчетного счета» имеет те же реквизиты, что и программный документ «Платежные поручения». Новый документ «Списание с расчетного счета» создается из реестра «Банковские выписки» путем применения команды «Списание». Вид нового документа на Рис. 8, перечень «Видов операции» на Рис. 9:

Рис. 8

Рис. 9

И вид документа и перечень «видов операций» нам уже знакомы по инструкциям работы с «Платежными поручениями». Теперь же документ «Списание с расчетного счета» является самостоятельным документом, непосредственно создает бухгалтерские проводки по кредиту счета 51 «Расчетный счет» и осуществляет запись в реестр документов «Банковские выписки», который является основным документом по учету банковских операций. Повторим бухгалтерские проводки создававаемые документом «Списание с расчетного счета»:

- Оплата поставщику: Дт 60.02 – Кт51 или Дт60.01 – Кт51в зависимости от того оплата это за уже полученные ТМЦ (услуги) или оплаченный аванс;

- Возврат покупателю: Дт62.01 – Кт51 - возврат денежных средств покупателю за ранее полученный от него аванс;

- уплата налога: по Дебету соответствующий счет и субсчет учета налогов и приравненным к ним платежам (счета 68 и 69) – кредит счета 51;

- Возврат займа контрагенту: Дт(66.03 или 67.03) – Кт51;

- Возврат кредита банку: если кредит, полученный из банка краткосрочный (срок возврата до 1 года), то бухгалтерская проводка Дт66.01 – Кт51; если кредит долгосрочный (срок возврата свыше 1 года), то бухгалтерская проводка Дт67.01 – Кт51;

- Выдача займа контрагенту: Дт58.03 – Кт51;

- Прочие расчеты с контрагентами: Дт76.05 (или Дт60.01) – Кр51;

- Снятие наличных: Дт50 – Кр51;

- Перечисление подотчетному лицу: Дт71.01 – Кт51;

- Перечисление заработной платы по ведомости: Дт70 – Кт51;

- Перечисление заработной платы работнику: Дт70 – Кт51;

- Перечисление сотруднику по договору подряда: Дт70 – Кт51;

- Перечисление депонированнной заработной платы: Дт70 – Кт51; На счете 70 «Расчеты по заработной плате» можно использовать различные субсчета, в том числе для учета депонированной заработной платы и оплаты договоров подряда;

- Выдача займа работнику: Дт73.01 – Кт51;

- Прочее списание: документ предоставляет возможность самостоятельно указать счет по Дебету, на который будут предприятие будет перечислять денежные средства: Дт… - Кр51.

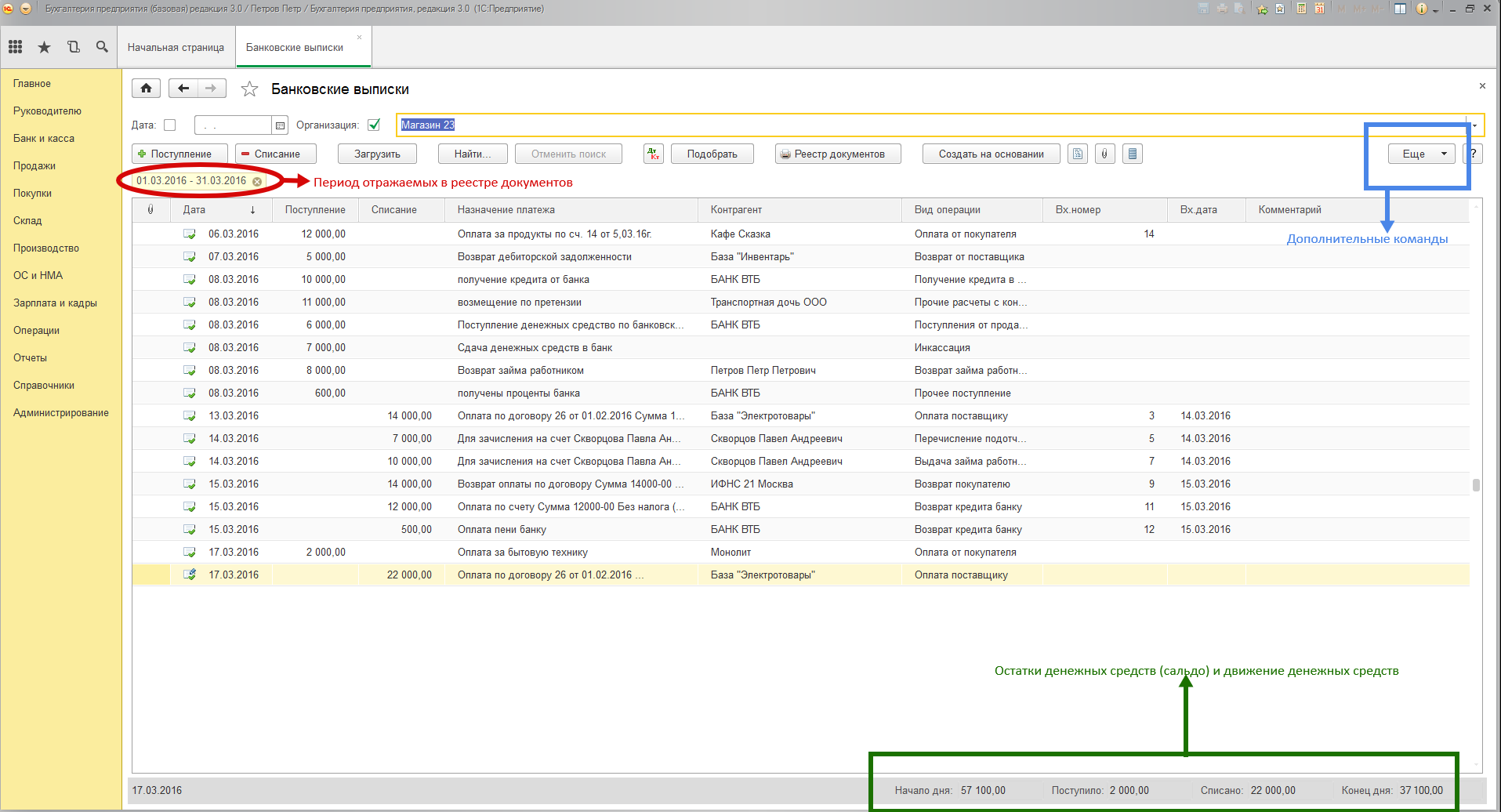

В заключении рассмотрения вопроса по отражению в программе 1С операций по расчетному счету внимательно присмотримся к главному документу по учету операций с банками – реестру (или журналу документов) «Банковские выписки». Рис. 10

Рис. 10

Реестр «Банковские выписки» несет в себе много информации. Одна строчка в нем соответствует одному документу «Поступление» или «Списание». В документах «Поступление на расчетный счет» и «Списание с расчетного счета» может быть указано несколько платежей в один день с одним контрагентом.

Поступления денежных средств на расчетный счет и их расходование указываются в разных столбцах «Поступление» и «Списание», что визуально удобно. Указывается дата отражаемых в реестре документов. В колонке «Назначение платежа» отражается содержание поля «Назначение платежа» документов Поступления или Списания. В колонках «Контрагент», «Вид операции», «Вх. номер», «Вх. дата», «Комментарий» отражаются соответствующие поля из документов «Поступление на расчетный счет» и «Списание с расчетного счета». Используя команду «Настройка формы» из группы команд «Еще» в реестр можно добавить колонки «Ответственный», «Валюта».

В правом нижнем углу указывается информация о ежедневном состоянии расчетного счета: остатки (сальдо) на начало и конец дня, поступлениях и расходованиях денежных средств в течение дня. Эту информацию можно показать (или скрыть) командой «Показать/скрыть итоги» из группы команд «Еще».

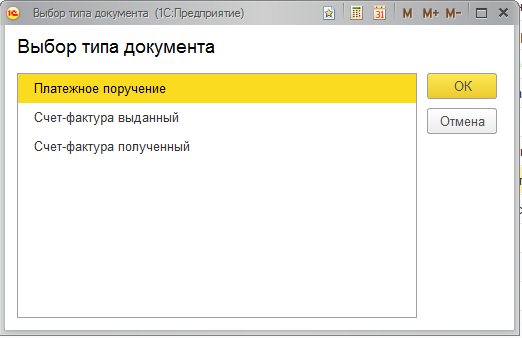

Рассмотрим команды из командной строки реестра «Банковские выписки». Команды «Поступление» и «Списание» предназначены для создания новых документов «Поступление на расчетный счет» и «Списание с расчетного счета». Команда поиска – «Найти», соответствует своему названию. Команда «Реестр документов» готовит форму для печати документов реестра «Банковские выписки». Команда «Создать на основании» предлагает создать на основании документа на котором установлен курсор следующие виды документов: «Платежное поручение», «Счет-фактура полученный» или «Счет-фактура выданный» (Рис. 11)

Рис. 11

Команда «Загрузить» предлагает выбрать текстовый файл для загрузки выписок из банка (используется для работы с большим массивом ежедневных платежей и при условии использования программы «Клиент-банк»). Команда «Дт Кр» используется для проверки бухгалтерских проводок созданных документами «Поступление на расчетный счет» или «Списание с расчетного счета» и отражающих проведенную предприятием хозяйственную операцию по поступлению или списанию денежных средств с расчетного счета.

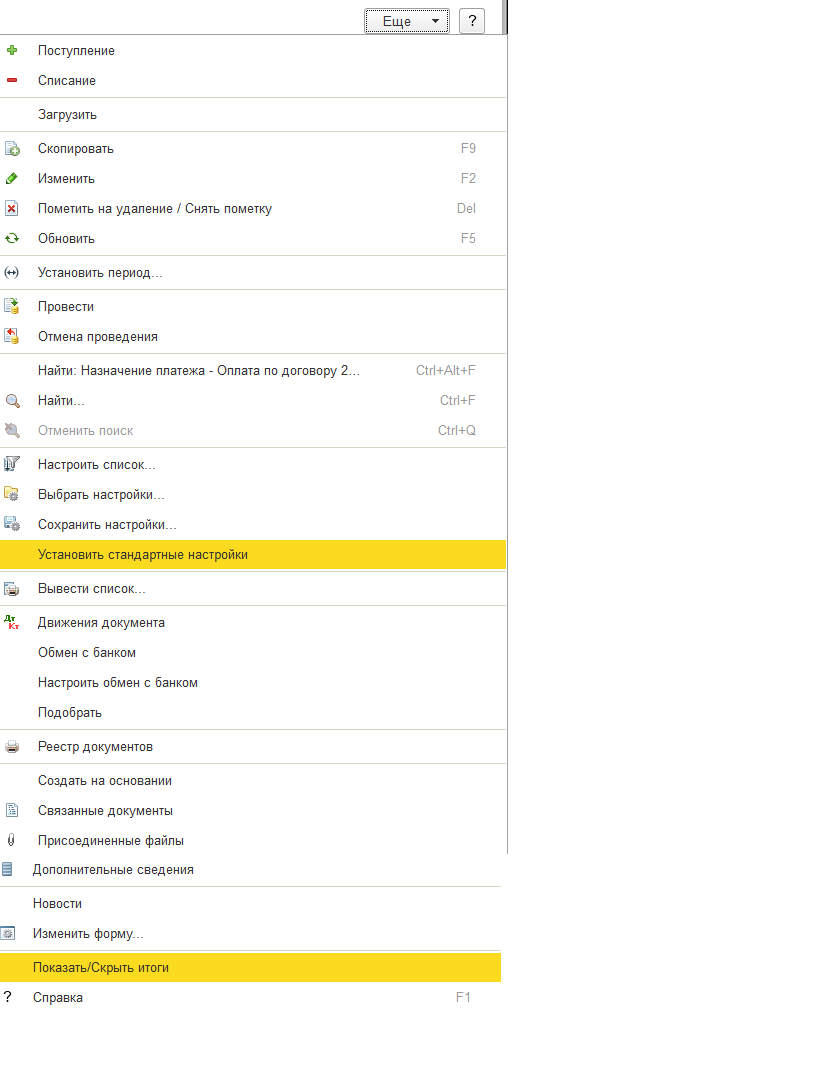

Кроме указанных на панели инструментов вышеперечисленных нами команд реестр «Банковские выписки» может использовать другие команды указанные в группе команд «Еще». Часть команд указанных в этой группе описаны нами ранее, кроме того используются следующие команды (Рис. 12):

Рис. 12

- «Скопировать» или «F9»;

- «Изменить» или «F2» - открывает указанный документ с целью его изменения;

- «Пометить на удаление / Снять пометку» - команда осуществляет операцию «Пометка документа на удаление» с одновременной отменой проведения документа (если он был предварительно проведен). Почему сразу нельзя удалить документ? Программа 1С не дает возможности пользователю сразу удалять ненужные ему документы. Пользователь может их только пометить на удаление. Удаление помеченных документов осуществляется в специальном режиме ответственным лицом предприятия (к примеру главным бухгалтером). Такой порядок удаления объектов в программе 1С обеспечивает дополнительную безопасность базы данных предприятия от несанкционированных (случайных и необдуманных) действий сотрудников;

- «Обновить» или «F5» - обновляет данные на интерфейсе;

- «Установить период» - устанавливает период отражения документов в реестре;

- «Провести» и «Отмена проведения» - проводит или отменяет проведение текущего документа, то есть документа на который установлен курсор;

- «Настроить список» - позволяет настроить реестр «Банковские выписки» используя различные возможности, к примеру раскрасить в разные цвета строчки с определенными условиями;

- «Установить стандартные настройки» - восстанавливает первоначальные настройки, отменяя все изменения;

- «Вывести список» - подготавливает реестр документов «Банковские выписки» к выводу на экран в виде таблицы документа «Exel» и на печать;

- «Связанные документы» - указывает те документы, которые тем или иным способом связаны с документом на который установлен курсор;

- «Показать/скрыть итоги» - показывает или скрывает информацию о ежедневном состоянии расчетного счета;

- «Изменить форму» - в пользовательском режиме изменяет форму реестра «Банковские выписки». Позволяет добавить (отнять) колонки с информацией используемые в реестре , добавить (отнять) команды из командной строки и другое.

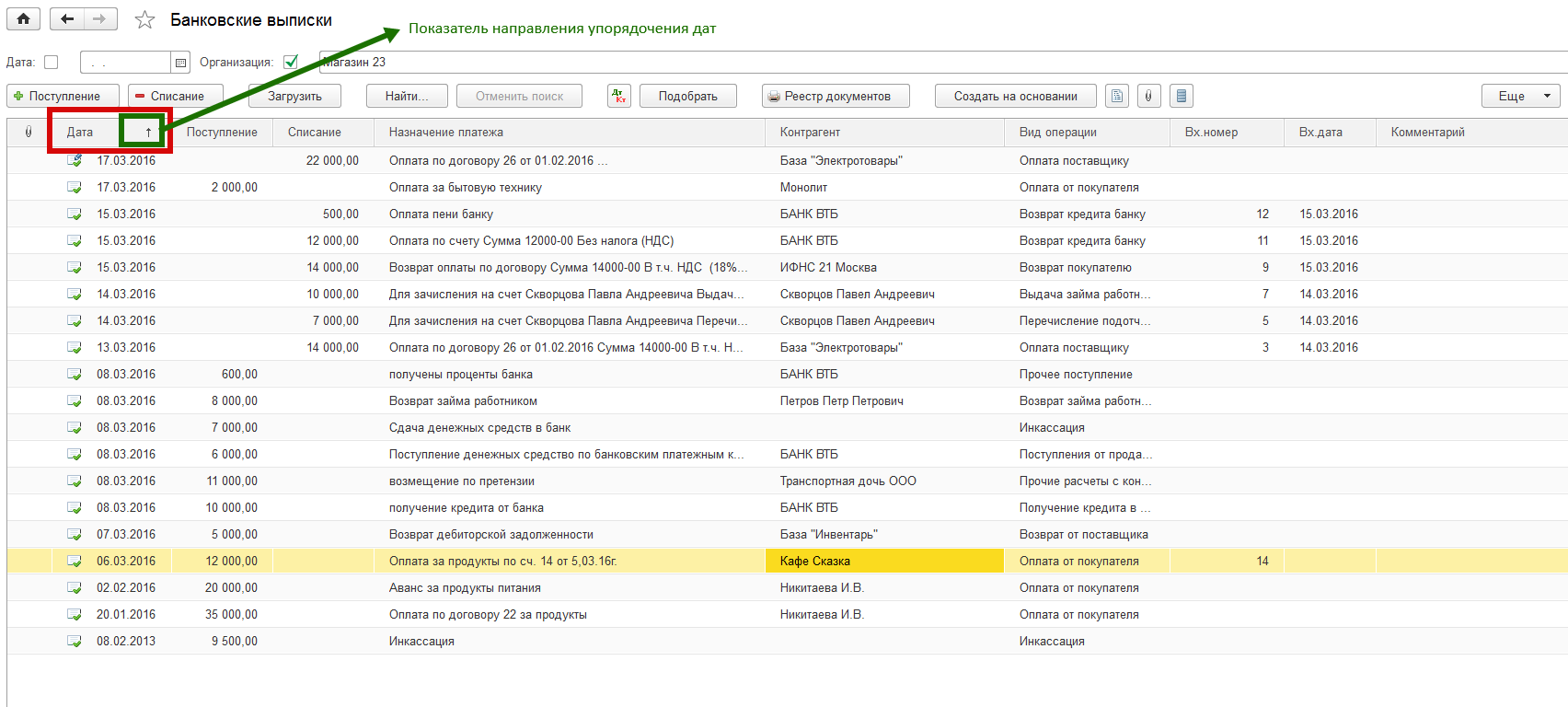

Колонки с информацией о проведенных денежных операциях можно упорядочивать по возрастанию или убыванию. К примеру колонка «Дата» может быть упорядочена как по возрастанию дат отражаемых в реестре платежей, так и по убыванию. На рис. 10 показана колонка «Дата» упорядочена по возрастанию дат. На рис. 13 колонка «Дата» упорядочена по убыванию дат. Смена порядка упорядочивания осуществляется путем двойного клика «мышкой» на поле «Дата».

Рис. 13

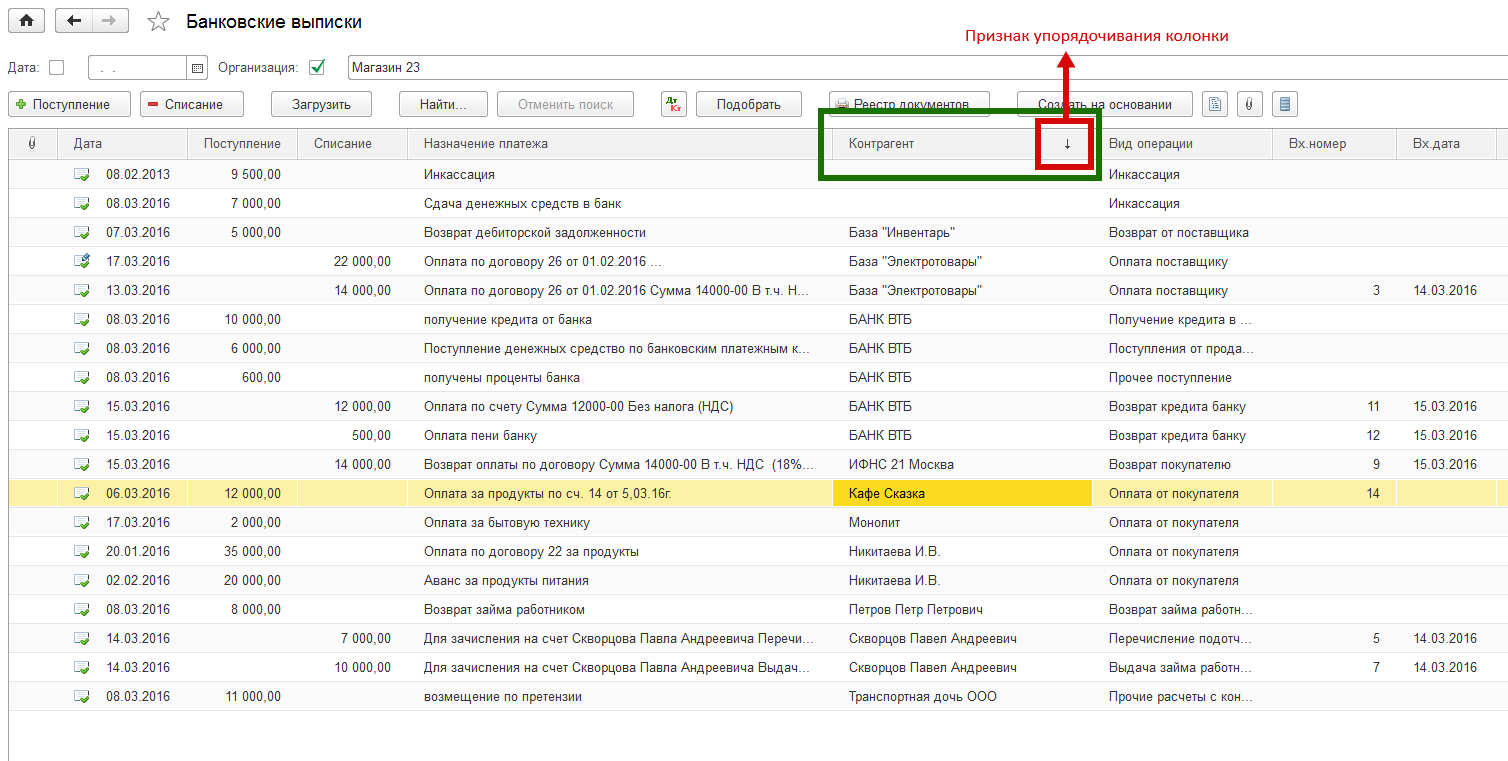

Возможность упорядочивания данных имеется и для других колонок реестра «Банковские выписки». Можно упорядочить колонки «Поступление», «Списание», «Вх номер». Для упорядочивания используется числовое выражение указанное в колонке. Так в колонках «Поступление» и «Списание» упорядочивание происходит по возрастанию или убыванию суммы платежа. Колонки «Назначение платежа», «Контрагент», «Вид операции» упорядочиваются первой букве и по алфавиту. Включается режим упорядочивания соответсвующей колонки путем двойного клика «мышью» в поле наименования колонки.

На рис. 14 приведен пример упорядочивания информации содержащейся в колонке «Контрагенты». Упорядочивание происходит по алфавиту (первая буква «А») по первой букве названия контрагента.

Рис. 14

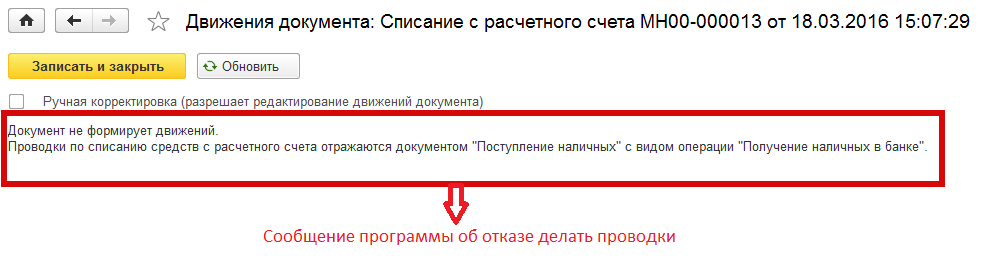

По операциям выдачи с расчетного счета наличных денежных средств и зачисления на счет наличных денежных средств обработка операций по банку имеет свои особенности. Это связано с тем, что вышеперечисленные операции одновременно отражаются как в операциях по расчетному счету, так и в операциях по кассе предприятия. Для того, чтобы не было задвоения бухгалтерских проводок компанией «1С» принято решение во всех своих программных продуктах, связанных с учетом, данные операции регистрировать только кассовыми документами: «Приходный кассовый ордер» - по приходу наличных денежных средств с расчетного счета в кассу предприятия и «Расходный кассовый ордер» по выдаче из кассы и зачислению на расчетный счет в банке наличных денежных средств предприятия. Таким образом, чтобы в журнале документов «Банковские выписки» были корректно учтены операции с наличными денежными средствами в журнал учета кассовых операций необходимо внести соответствующие кассовые документы.

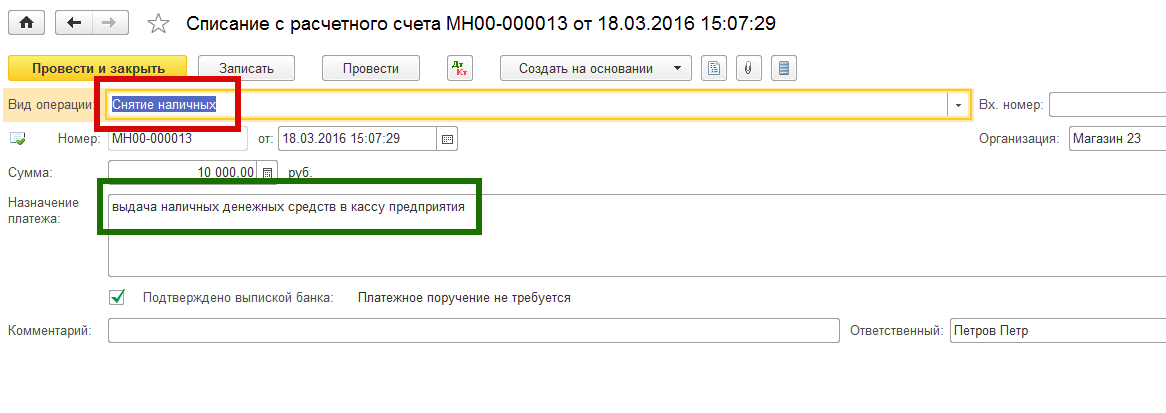

Рассмотрим пример создания документа списания наличных денежных средств с расчетного счета в кассу предприятия (Рис.15). И проверим проводки созданные данным документом. (Рис. 16).

Рис.15

Рис. 16

Программа нам сообщит, что отказывается делать бухгалтерские проводки по данному документу и предложит нам обратиться к учету кассовых операций.

Подобная операция с отказом программы проводить запись бухгалтерских проводок осуществляется при внесении наличных денежных средств из кассы предприятия на расчетный счет: документ «Поступление на расчетный счет» с видом операции «Взнос наличными».